Настройка параметров Субконто

Как уже отмечалось выше, для организации аналитического учета на счетах расчетов с покупателями используются справочник "Контрагенты" и отбор разных видов документов "Заказы".

Особенности организации информации в справочнике "Контрагенты" были изложены в главе 4 "Ввод информации в справочники", где данный справочник использовался для организации аналитического учета на счете 40 и счете 46.

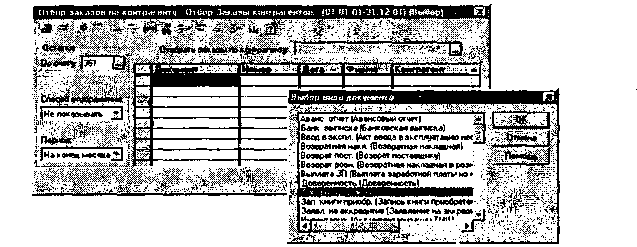

При открытии субконто "Заказы" перед нами появляется обработка, в которой можно ввести или отобрать документы по контрагенту.

Рис. 10-1. Форма обработки "Отбор заказов

по контрагенту"

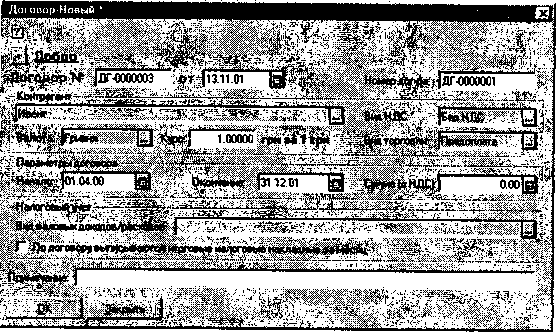

В документ "Договор" вводятся элементы, которые предполагается использовать для ведения аналитического учета в разрезе оснований по взаиморасчетам с организациями.

Рис. 10-2. Форма документа "Договор"

Каждый вариант реализации описывается в справочнике набором значений реквизитов: наименование, тип реализации, вид НДС, вид торговли.

Средства автоматизации ввода документов и хозяйственных операций

В типовой конфигурации программы для автоматизации ввода операций по фактам оплаты или предоплаты, зачисленной на расчетный счет организации, используется уже знакомый нам универсальный документ "Банковская выписка". Он предназначен для формирования проводок, отражающих поступление на расчетный счет денежных средств от покупателей за товары, услуги, продукцию. Основанием для ввода данного документа служит выписка с расчетного счета, подтверждающая поступление денег на расчетный счет. К выписке с банковского счета прилагаются приходные документы, что позволяет бухгалтеру предприятия сверить суммы, указанные в выписке банка, с документами. Выписки с расчетных счетов в разных банках отличаются по форме из-за различий в используемой операционной технике.

Документ "Банковская выписка", входящий в состав типовой конфигурации, работает в нескольких режимах. В частности, при отражении расчетов с покупателями, таких режимов два: один для отражения факта оплаты, другой для отражения факта предоплаты.

В случае оплаты документ формирует проводку в дебет счета 311 и кредит счета 361 на сумму денежных средств, поступивших на расчетный счет предприятия. В случае предоплаты формируются три проводки:

В дебет счета 311 и кредит счета 681 на общую сумму средств, поступивших на расчетный счет предприятия от покупателя

В дебет счета 643 и кредит счета 6415 на сумму НДС, включенного в сумму полученной предоплаты.

В дебет счета ВД и кредит счета ВД на сумму средств без НДС, поступивших на расчетный счет предприятия от покупателя

Программа сама определяет способ отражения факта поступления денежных средств - как оплату за реализованный товар (продукцию) или как аванс за предстоящую поставку. Решение принимается на основе анализа остатка счета 36 по конкретному контрагенту, принимающему участие в данной операции. Если за контрагентом числится дебиторская задолженность, то поступившие денежные средства трактуются как оплата в счет погашения этой задолженности, в противном случае - как предоплата.

Если поступившая сумма превышает сумму задолженности или задолженность отсутствует, то часть поступившей суммы или вся сумма относится в кредит счета 681. Если авансы подлежат обложению налогом на добавленную стоимость, то формируются проводки по дебету счета 643 и кредиту счета 6415.

Рассмотрим реализацию учетной процедуры в компьютерной бухгалтерии на следующем примере.