Тема 2. Финансовая отчетность, её содержание и назначение.

Цель занятия:

1. Изучить состав, назначение и общую методику составления финансовой отчетности.

2. Составить баланс фирмы.

3. Проанализировать финансовое состояние фирмы на основе Баланса и Отчета о прибылях и убытках.

4. Сделать выводы об общем финансовом состоянии фирмы и дать возможные рекомендации.

Исходная информация для составления финансовой отчетности и анализа финансового состояния фирмы «Артур».

Активы и пассивы фирмы «Артур» на 01.01.200__ г.

№ |

Наименование статей |

Сумма, тыс. у. е. |

|

1 вариант |

2 вариант |

||

1. |

Ценные рыночные бумаги |

2000 |

1000 |

2. |

Денежные средства |

4000 |

7200 |

3. |

Счета к получению |

6900 |

3350 |

4. |

Сомнительная задолженность клиентов |

300 |

800 |

5. |

Счета к оплате |

3700 |

4200 |

6. |

Складские запасы |

8400 |

5800 |

7. |

Долгосрочные кредиты банков и ссуды |

15500 |

5200 |

8. |

Оборудование |

22000 |

15800 |

9 |

Здания и сооружения |

8000 |

10000 |

10. |

Аккумулированная амортизация основных средств |

5000 |

7000 |

11. |

Нематериальные активы |

7500 |

8000 |

12. |

Аккумулированная амортизация нематериальных активов |

3500 |

4000 |

13. |

Краткосрочные кредиты банков |

2300 |

5000 |

14. |

Прочая текущая кредиторская задолженность |

1000 |

8000 |

15 |

Собственный капитал |

27500 |

16950 |

2. Извлечение из Отчета о прибылях и убытках фирмы «Артур»за отчетный период.

Показатели |

Сумма, тыс. у.е, |

Объем реализации |

40000 |

Производственная себестоимость реализованной продукции |

33600 |

Маржинальный (валовой) доход |

6400 |

Операционный доход |

2800 |

Прибыль к налогообложению |

2480 |

Прибыль после налогообложения |

1600 |

3. Провести анализ финансового состояния фирмы по группам

показателей:

1) показатели платежеспособности;

2) показатели задолженности (структуры капитала);

3) показатели рентабельности;

4) показатели оборачиваемости (деловой активности).

4. Сделать выводы о финансовом состоянии фирмы «Артур».

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Назвать основные элементы финансовой отчетности в соответствии с МСФО.

2. Какие требования выдвигаются к финансовой отчетности?

3. Какие статьи включают в состав активов и обязательств?

4. Охарактеризуйте основные группы показателей анализа финансовой отчетности.

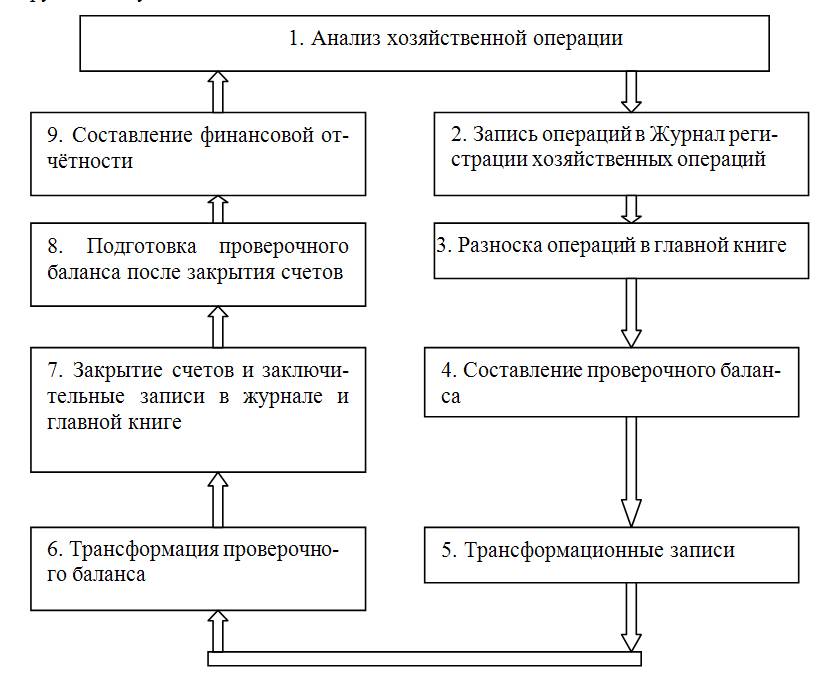

Тема 3. Учётный цикл в предприятиях зарубежных стран.

Цель занятия:

1. Изучить основные этапы организации учётного процесса зарубежного предприятия;

2. Изучить принципы формирования учётной политики в практике зарубежного учёта.

Для учёта хозяйственных операций в зарубежных странах применяется система учётных регистров. Обязательным для ведения учета является Журнал регистрации хозяйственных операций, который предназначен для хронологических записей всех операций, которые произошли в отчётном периоде. Записи совершаются в Журнале по каждой хозяйственной операции или совокупности однородных операций.

Журнал регистрации хозяйственных операций

Дата |

Содержание операции |

Сумма |

Дт |

Кт |

|

|

|

|

|

Главная книга предназначена для учёта операций в системе синтетических счетов. Записи в Главной книге совершаются на основе Журнала регистрации операций:

Главная книга.

Счёт "Денежные средства".

Дата |

Содержание операции |

Дт |

Кт |

Остаток |

|

|

|

|

|

Информация Главной книги является основной для составления проверочного баланса (или оборотной ведомости), а также финансовой отчётности (бухгалтерского баланса, отчёта о прибылях и убытках).

Кроме обязательных регистров, на фирмах ведут вспомогательные журналы (регистры). Это могут быть: журнал учёта покупок, журнал учёта денежных поступлений, журнал учёта денежных выплат, журнал учёта кассовых операций и прочие. Количество, содержание вспомогательных журналов определяется самим предприятием в зависимости от потребности.

На основе приведённых хозяйственных операций и рабочего Плана счетов отразить основные этапы учётного процесса адвокатской фирмы Гордон.

Журнал регистрации хозяйственных операций за март 200__г. адвокатской фирмы Гордон.

№ п/п |

Дата |

Содержание хозяйственной операции |

Сумма, у. е. |

||

1 вариант |

2 вариант |

|

|||

1 |

1.03 |

Адвокат Гордон основал частную юридическую фирму, при этом внёс в капитал собственные денежные средства |

6000 |

10000 |

|

2 |

2.03 |

Внесена плата за аренду помещения под офис за 3 месяца (март — май) |

900 |

1200 |

|

3 |

3.03 |

Приобретено оборудование для офиса за наличные |

3600 |

400 |

|

4 |

4.03 |

Приобретены в кредит от компании «Хексли»: -канцелярские товары -оборудование для офиса Итого: |

50 100 450 |

- 600 600 |

|

5 |

6.03 |

Оказаны юридические услуги клиентам, за которые получен гонорар |

500 |

700 |

|

6 |

15.03 |

Начислена и выплачена заработная плата за первую половину марта |

600 |

900 |

|

7 |

16.03 |

Заключён контракт с компанией «Нестле» на постоянное юридическое обслуживание с оплатой 300 у. е./мес. Получена плата за март и аванс за первую половину апреля. Юридические усуги ещё не оказаны |

? |

? |

|

8 |

16.03 |

Оказаны юридические услуги в кредит и предъявлен счёт клиенту |

1500 |

2000 |

|

9 |

18.03 |

Оплачены за счёт фирмы личные расходы Л. Гордона |

180 |

300 |

|

10 |

20.03 |

Оплачено компании «Хексли» за приобретённые в кредит материальные ценности (см. оп. 4) |

450 |

600 |

|

11 |

26.03 |

Получен от клиента гонорар по предъявленному счёту (см. оп. 8) |

1500 |

2000 |

|

12 |

27.03 |

Оплачен счёт за телефон |

40 |

50 |

|

13 |

28.03 |

Оплачен счёт за освещение и отопление офиса |

50 |

70 |

|

14 |

29.03 |

Выплачена заработная плата за первую половину марта |

600 |

900 |

|

Рабочий План счетов юридической фирмы Гордон

Название счёта |

Шифр счёта |

1. Счета активов: • Денежные средства • Счета к получению • Запасы • Оборудование офиса • Накопительная амортизация оборудования • Арендная плата авансом |

11 12 13 14 15 16 |

2. Счета обязательств: • Счета к платежам • Заработная плата к платежам • Неотработанный гонорар • Резерв для оплаты налога на прибыль |

21 22 23 24 |

3. Счета собственного капитала: • Капитал Гордона • Извлечение средств Гордона |

31 32 |

4. Счета доходов: • Отработанный гонорар • Финансовые результаты |

41 42 |

5. Счета затрат: • Затраты на выплату заработной платы • Затраты на отопление и освещение • Затраты на телефон • Затраты на арендную плату • Затраты на закупку • Затраты на амортизационные отчисления • Затраты на оплату налогов |

|

Задание.

1. Записать хозяйственные операции фирмы за март в журнал регистрации хозяйственных операций и определить корреспонденцию счетов.

2. Перенести записи из журнала в Главную книгу и отразить зарегистрированные операции на соответствующих счетах, при этом после каждой записи на счёте определить остаток.

3. После отражения хозяйственной операции перенести остатки (сальдо) счетов Главной книги в рабочую таблицу и составить пробный баланс на 30 марта 200__г.

4. Сделать в рабочей таблице записи регулирующие расходы и доходы фирмы:

- отнести на расходы сумму арендной платы за март;

- отнести на расходы сумму амортизационных отчислений по оборудованию офиса;

- списать на затраты сумму зарплаты подлежащей выплате секретарю за вторую половину месяца;

- списать остаток канцелярских товаров на складе;

- включить в расходы сумму отчислений в резерв для оплаты налога с прибыли после окончания льготного периода;

- зачислить в состав доходов фирмы сумму выполненных работ для компании «Нестле»;

5. Составить в рабочей таблице отрегулированный пробный баланс на 30.04.200__г.

6. Перенести из пробного баланса остатки счетов затрат и доходов в «Отчёт о прибылях и убытках». Остатки балансовых счетов перенести соответственно в «Баланс».

7. Составить основные формы финансовой отчётности фирмы (Баланс и Отчёт о прибылях и убытках).

КОНТРОЛЬНЫЕ ВОПРОСЫ:

1. Дайте определение учётного цикла и назвать его основные этапы.

2. Назовите основные принципы формирования учётной политики зарубежного учёта.

3. Какие различают счета бухгалтерского учёта в зарубежных предприятиях?

4. Назовите основные принципы построения Планов счетов в разных национальных системах бухгалтерского учёта.

МОДУЛЬ 2. Учет объектов бухгалтерского учета в соответствия с МСФО.