6. Плани з праці й заробітної плати

Планування кадрової структури підприємства і чисельності працівників є важливим аспектом підвищення ефективності виробництва. План з праці і заробітної плати містить такі елементи, як планування чисельності працівників, розподіл їх за категоріями; планування підготовки і перепідготовки кадрів;

визначення методів стимулювання праці й удосконалення її організації; розрахунок коштів на ці заходи.

Планування кадрової структури підприємства здійснюється відповідно до обраної форми організаційної структури управління. Як відомо, і три основні форми такої структури: лінійна, функціональна, лінійно - функціональна, а також їх похідні. Кожна з цих форм має свої переваги і недоліки, що необхідно враховувати при виборі однієї з них.

Вибираючи форму організаційної структури управління, важливо також враховувати специфіку виробництва. Якщо підприємство невелике, вузькоспеціалізоване, то для нього краще застосувати функціональну форму організаційної структури управління, з тим щоб можна було якнайкраще вивчити питання, пов'язані з різноманітними функціями виробничих підрозділів підприємства, і на цьому ґрунті планувати їхню діяльність. Якщо фірма випускає великий асортимент різнорідної продукції або має свої підрозділи у різних географічних регіонах, то їй варто орієнтуватися на лінійну (якщо вона невелика або середня) або лінійно-функціональну (якщо середня або велика) організаційну структуру управління з виділенням лінійних керівників по видах продукції, що випускається, по географічних регіонах або по сегментах ринків.

Обрана організаційна структура управління відображається у плані з праці і заробітної плати тоді, коли він уперше розробляється або коли змінилася ця структура. Якщо ж організаційна структура управління, врахована у попередніх планових періодах, не змінювалася, то вона у плані не відбивається. На неї тільки робляться посилання.

Число працівників та їх фаховий склад по всьому підприємству і його підрозділах мають бути достатніми для успішного виконання виробничих завдань. Планування чисельності і структури кадрів повинно відповідати таким вимогам:

Розрахунок чисельності і структури кадрів на перспективу повинен здійснюватися відповідно до потреб виробництва, фахового і кваліфікаційного складу працівників.

Регламентація праці кожного працівника, посадове розмежування обов'язків, прав і відповідальності мають здійснюватись так, щоб не допускати завантаження спеціалістів роботою, яка може бути виконана менш кваліфікованими працівниками.

Необхідно передбачати можливість ключових кадрових змін у майбутньому, формувати кадровий резерв під запропоновані зміни.

При плануванні необхідно забезпечувати оптимальний розподіл працівників за видами діяльності з урахуванням індивідуальних здібностей і характеру фахової підготовки.

Слід виявляти турботу про фахову кар'єру працівників, створювати умови для навчання, перепідготовки, підвищення кваліфікації тощо.

Система показників, які необхідно визначити для складання плану з праці і заробітної плати, подана в розділах 7 та 8.

Для визначення чисельності основних робітників треба обчислити реальний фонд робочого часу. Для цього розробляють баланс робочого часу одного робітника, в якому розраховують три види робочого часу: календарний — кількість днів протягом планового року; номінальний — календарна кількість днів у плановому році з урахуванням вихідних і святкових днів; плановий реальний, або ефективний, фонд робочого часу, який одержуємо після вирахування з номінального фонду цілоденних втрат робочого часу, пов'язаних із плановими черговими відпустками, неявками з причини хвороби, відпустками у зв'язку з вагітністю та пологами, виконанням службових і державних обов'язків. Якщо до планового реального фонду робочого часу одного робітника додати фактичну відпустку з дозволу адміністрації, прогули і цілодобові простої, то одержимо звітний баланс робочого часу одного робітника.

Кількість днів чергової відпустки розраховується на основі показників кількості працівників за категоріями і тривалості відпустки окремих груп.

Неявки, пов'язані з виконанням державних і громадських обов'язків, плануються на рівні їх відсотка у загальному номінальному фонді робочого часу у звітному році.

Відпустки у зв'язку з вагітністю і пологами плануються на основі звітних даних базисного періоду і планової зміни частки жінок .. загальній чисельності всього персоналу.

Невиходи через захворювання в плановому балансі визначаються на підставі звітних даних з урахуванням поліпшення санітарно-виробничої гігієни і зниження завдяки цьому захворювань.

Фактична кількість робочих днів у плановому балансі обчислюється шляхом віднімання від номінального робочого часу невиходів, дозволених законом, а саме:

чергових і додаткових відпусток;

відпусток у зв'язку з вагітністю і пологами;

3) невиходів з причин виконання державних і громадських обо- в'язків.

У звітному балансі, щоб установити фактичну кількість робочих днів у році, до перелічених вирахувань необхідно додати також втрати часу з причини хвороби, з дозволу адміністрації, цілодобові прогули і цілодобові простої.

Після того, як установлено фактичну кількість робочих днів на рік, обчислюється середня номінальна тривалість робочого часу. Основою для їх розрахунку є дані про кількість або частку робітників, у яких різна тривалість робочого дня, установлена законом.

Проте ця тривалість не залишається незмінною, оскільки існують ще дозволені законом втрати робочого часу на перерви жінкам, які годують дітей. Розмір цих втрат у плані визначається на основі звітних даних минулого року, скоригованих на коефіцієнт зміни частки жінок у загальній чисельності персоналу.

До звітного балансу входять внутрішньо змінні простої, які визначаються за листками простою. Тривалість простоїв у балансі розраховується так: за листками простою підсумовується кількість годин, одержана сума ділиться на середньооблікову кількість робітників. Помноживши фактичну тривалість робочого дня за звітом і за планом, одержимо реальний (ефективний) робочий час на одного робітника в годинах.

Додаткова потреба підприємства в робітниках окремих професій-по-кваліфікаційних груп визначається як різниця між фактичною чисельністю робітників, скоригованою на припущене в розрахунковому періоді зменшення чисельності робітників, і чисельністю, розрахованою на перспективний період. Кількісна величина зміни чисельності робітників у плановому періоді може бути зі знаком "+", що свідчить про додаткову потребу в кадрах за окремими професійно-кваліфікаційними групами. На цій основі визначають потребу в підготовці й підвищенні кваліфікації кадрів. У разі знака "-" загальна потреба у даній професійно-кваліфікаційній групі зменшується. Це зумовлює вивільнення робітників.

На підприємствах додаткову потребу в кадрах доцільно забезпечувати передусім через перепідготовку і підвищення кваліфікації робітників. Для цього необхідно провести аналіз фактичного професійно-кваліфікаційного складу робітників з урахуванням зменшення чисельності деяких робітників за окремими професійно-кваліфікаційними групами, які в плановому періоді залишаються на підприємстві або будуть вивільнені. На стадії аналізу визначається потреба в підвищенні кваліфікації і перепідготовці робітників підприємства. Це створює передумови для їх успішного професійно-кваліфікаційного просування, виявлення контингенту зайнятих некваліфікованою, низькокваліфікованою і непривабливою працею. На основі одержаних даних розробляється план підвищення професійно-кваліфікаційного рівня робітників.

У балансовому розрахунку важливим є визначення величин подальшого зменшення кількості робітників і залучення кадрів за професійно-кваліфікаційними групами.

Розроблення балансового методу планування з урахуванням попиту на робочу силу та її пропозиції на ринку праці, технічного розвитку, змін у характері і сутності праці, у професійно-кваліфікаційному складі працівників дає можливість забезпечити необхідні темпи і пропорції розширеного відтворення робочої сили.

У разі виявлення потреби в кваліфікованих робітниках необхідно визначити коло осіб, які належать до кваліфікованих робітників. Доцільно виділити три групи кваліфікації робітників залежно від розрядів: малокваліфіковані (І —II розряди), кваліфіковані (III —IV розряди), висококваліфіковані (V —VIII розряди).

Відповідність кваліфікації робітників кваліфікаційним вимогам робочих місць характеризує коефіцієнт, що визначається відношенням кількості робітників, які займають робочі місця згідно з кваліфікаційними вимогами, до необхідної кількості робітників.

На основі даних про додаткову потребу в робітниках визначають необхідну кількість учнів у професійно-технічних навчальних закладах.

Загальна потреба в спеціалістах і службовцях визначається залежно від трудомісткості певних функцій, норм керованості, рівня механізації управління і з урахуванням типових штатних розписів. Загальна потреба в спеціалістах (Чс) визначається як сума їх базової чисельності на підприємстві на початок планового періоду (Чсб) і величини додаткової потреби в спеціалістах (Дс):

![]() (11.1)

(11.1)

Розраховуючи потребу в спеціалістах, треба науково обґрунтувавши, визначити необхідний приріст (або зменшення) посад у зв'язку з розширенням обсягу робіт; на часткову заміну практиків, які обіймають посади спеціалістів з вищою і середньою спеціальною освітою, на покриття природного вибування працівників, котрі обіймають посади спеціалістів і керівників.

Додаткова потреба у прирості посад визначається як різниця між загальною потребою у спеціалістах планового і базового періодів.

Планування фонду заробітної плати працівників, вибір форм і систем заробітної плати

Як уже зазначалося, у плануванні оплати праці дуже рідко ке-рівникові і плановим підрозділам надається повна самостійність. Як правило, оплата праці регулюється і контролюється відповідними державними органами, що виражається насамперед у встановленні певного мінімуму заробітної плати, її обов'язкової індексації. Крім державних обмежень, існують обмеження, передбачені колективними договорами, угодами з профспілками тощо.

Заробітна плата повинна безпосередньо залежати від якості і кількості праці, а також від кваліфікації працівника. Кількість праці визначається тривалістю робочого дня, що встановлюється в законодавчому порядку. Триваліша робота повинна і вище оплачуватися.

Для планування фонду заробітної плати підприємства вибираються відповідні форми заробітної плати і на підставі нормативних показників розраховуються витрати на оплату праці. При цьому враховуються і надбавки за вищу кваліфікацію працівників. Премії виплачуються з прибутку підприємства, доплати — з виторгу від реалізованої продукції, тому в планах з праці і заробітної плати плануються тільки відсотки виплат цих показників, і у фонд заробітної плати реальна вартісна величина їх не вноситься.

В основному складають такі два види планів з праці і заробітної плати:

— для підприємства в цілому (або його структурних підрозділів);

— особовий план для структурних або функціональних підрозділів підприємства.

Типові форми таких планів подані в таблицях 11.8 і 11.9 відповідно. Для прикладу дані наведені для малого підприємства, що випускає однорідну продукцію. Якщо підприємство має великий штат і випускає продукцію розширеного асортименту, то заповнити наведені нижче форми буде складніше.

Планування заробітної плати охоплює планування фонду заробітної плати і середньої заробітної плати.

Таблиця 11.8. Типова форма загального плану з праці та заробітної плати для підприємства за певний період (рік, квартал, місяць)

Посада |

Кваліфікаційні вимоги |

Кількість осіб |

Коефіцієнт переведення явочної чисельності в облікову |

Форма оплати праці |

Розцінки, гри |

Планове завдання |

|

Фонд зарплати |

|||

|

|

|

|

|

відрядна |

погодинна |

випуск продукції, шт./міс. |

фонд робочого часу |

Середня зарплата робітників |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

1. Директор |

Вища економічна + вища технічна освіта, творчий підхід, організаторські здібності, комунікабельність тощо |

1 |

0,9 |

Посадовий оклад |

|

|

|

|

400 |

360 |

|

2. Заступник директора |

Вища спеціальна освіта, творчий підхід, комунікабельність, перспективне мислення, винахідливість тощо |

2 |

0,9 |

Посадовий оклад |

|

|

|

|

300 |

340 |

|

3. Начальники відділів |

Вища спеціальна освіта, творчий підхід, раціоналізаторство, пунктуальність, вік до 50 років, міцне здоров'я тощо |

4 |

0,9 |

Посадовий оклад |

|

|

|

|

250 |

900 |

|

4. Інженери |

Вища спеціальна освіта, творчий підхід, пунктуальність, ретельність, ініціативність тощо |

5 |

0,9 |

Погодинна |

|

0,25 |

|

800 |

200 |

900 |

|

5. Бухгалтери |

Середня спеціальна освіта, ретельність, точність, міцна нервова система |

2 |

0,9 |

Погодинна |

|

0,21 |

|

800 |

168 |

302,4 |

|

6.Робітники основні і допоміжні |

Середня спеціальна освіта, майстерність, відповідальність, бажання працювати, точність виконання (від НІ розряду) |

3 |

0,9 0,9 |

Відрядна Погодинна |

0,5 |

0,18 |

360 |

800 |

180 144 |

1620 388,8 |

|

7. Охорона |

Середня освіта, надійність, наявність службової собаки, пунктуальність |

2 |

0,9 |

Погодинна |

|

0,15 |

|

830 |

124,5 |

224,1 |

|

8. Діловод |

Середня спеціальна освіта, точність, комунікабельність, відповідальність, пунктуальність |

2 |

0,9 |

Посадовий оклад |

|

|

|

|

150 |

270 |

|

Разом |

|

31 |

|

|

|

|

|

|

|

55 052 |

|

ді необхідно зробити калькуляцію собівартості продукції, визначити загальну планову собівартість продукції і поділити її на кількість виготовленого товару (наданих послуг):

Калькуляція собівартості — це розрахунок собівартості за її статтями. Кожна галузь економіки має свою специфіку калькуляції собівартості за її статтями, але здебільшого вона здійснюється у спосіб, наведений у розділі 9.

II. Загальне використання готівки відбувається так:

Обсяг закупівлі матеріалів підприємство визначає відповідно до прогнозу продажу. Оплата за матеріали, що будуть потрібні в наступному розрахунковому періоді, здійснюється в попередньому. Витрати на основні й допоміжні матеріали плануються за нормативами, що розраховуються у виробничому плані. При цьому розраховують, яка потреба поставок у розрахунковому періоді. Підсумовують необхідний обсяг коштів і заносять ці дані до таблиці.

Капітальні вкладення є разовими і здійснюються перед початком якогось проекту або виробничого циклу.

Інші витрати за умови виникнення труднощів розбивки за розрахунковими періодами окремо розраховуються за весь рік із рівномірною подальшою розбивкою по періодах.

Рядок С — чистий "кеш-флоу" — характеризує потік готівки, різницю між коштами, що надходять, і коштами, що використовуються на певні виплати.

Рядок Б — початковий баланс готівки — відображає той обсяг коштів на рахунку, що був на підприємстві до початку розрахункового періоду. Якщо на підприємстві величина витрат була більшою, ніж сума надходжень, тоді сума коштів ставиться зі знаком

Рядок Е — кінцевий баланс готівки — це сума "кеш-флоу" і початкового балансу готівки.

VI. Рядок £ — мінімально необхідний баланс готівки — показує той мінімальний розмір коштів, без яких підприємство не може існувати. Це може бути касовий резерв у банку; сума витрат на основні матеріали і відрахувань у бюджет. Дуже часто сюди входять і витрати па заробітну плату. Це ті платежі, що не терплять зволікань, прострочення яких тягне за собою покарання, так званий своєрідний грошовий резерв підприємства.

VII. Рядок G у бюджеті відбиває потребу у фінансуванні. Негативна величина потреб у капіталі свідчить про те, що підприємство має надлишкові фонди, позитивна — означає дефіцит коштів і необхідність додаткового фінансування за рахунок внутрішніх і зовнішніх джерел.

Планування фінансових результатів підприємства

Після складання прогнозу балансу готівки розробляється план з фінансових результатів підприємства за той самий розрахунковий період. У цьому плані окремо виділяються суми податків і балансового прибутку разом із чистим. Робиться це для того, щоб показати МОЖЛИВОСТІ підприємства з формування резервного фонду й окупит і і капітальних вкладень.

Крім цього, із зазначеного плану видно потребу підприємства в додатковому фінансуванні.

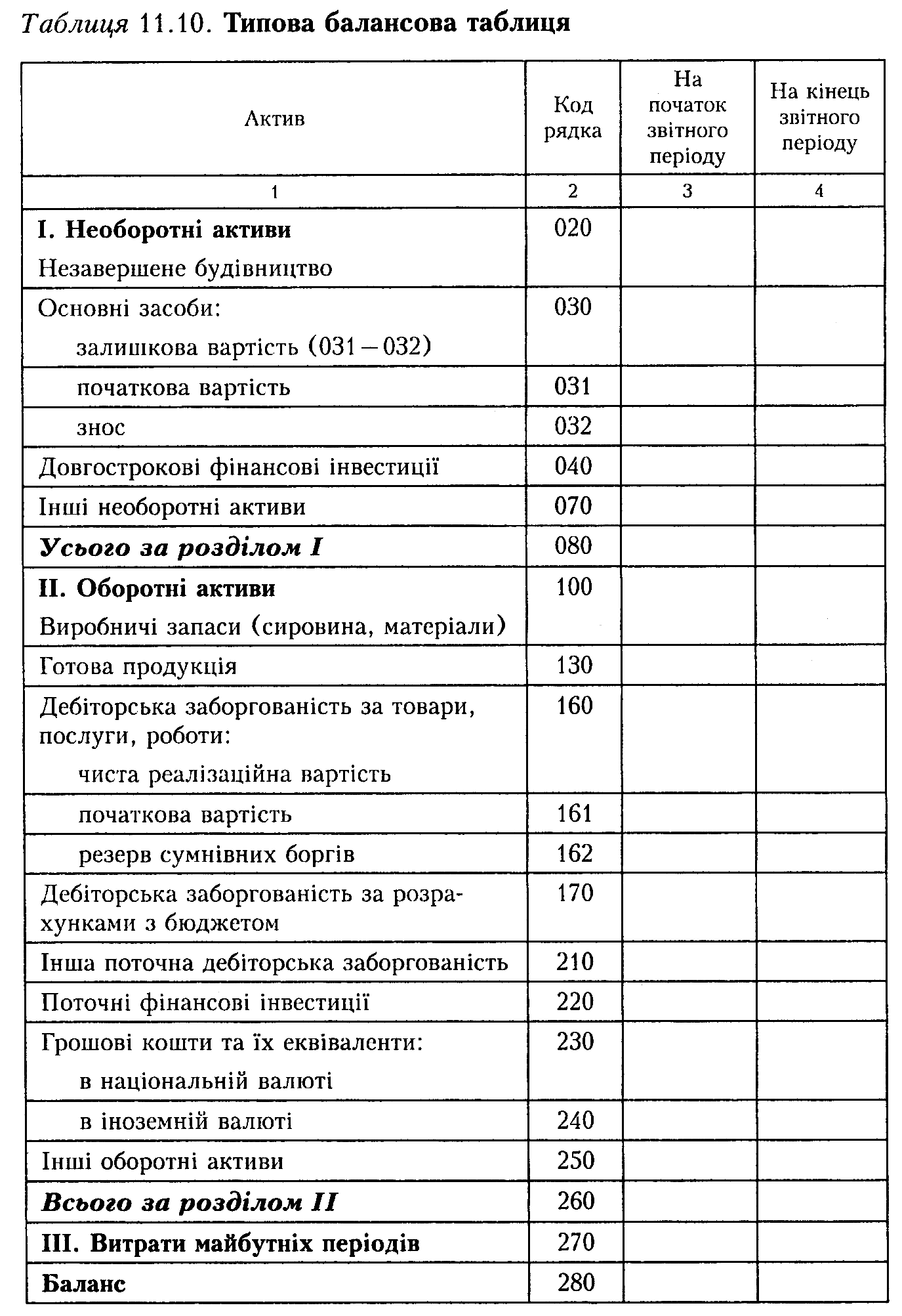

Типова форма такого плану подана в табл. 11.13.

Планування ключових фінансових показників

Самі по собі фінансові документи не дають чіткого уявлення про фінансовий стан фірми. Аналіз фінансових показників дає змогу виявити критичні моменти в діяльності фірми, визначити причини проблем і запланувати дії, спрямовані на їх вирішення.

Серед множини фінансових показників можна виділити три типи найбільш значних. Це показники:

ліквідності (короткострокової платоспроможності);

активності (оборотності);

прибутковості (прибутковості, рентабельності).

Такі показники теж є плановими. Вони розраховуються на підставі прогнозного балансу, плану руху готівки і плану прибутку і збитків підприємства. Усі вони повинні зводитися в додаткову форму прогнозу ключових фінансових показників, подану в табл. 11.14. Зведення таких показників провадиться для обґрунтування фінансового стану підприємства в майбутньому розрахунковому періоді і становить великий інтерес, насамперед для інвесторів, банків, а також фірм - партнерів. Для більшої переконливості показники розраховують за минулий (за фактом) і майбутній (плановий) періоди.