3.2. Анализ эффективности использования ос

Показатели отдачи характеризуют выход готовой продукции на 1 руб. ресурсов.

Показатели емкости характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции.

Обобщающим показателем эффективности использования ОС является фондоотдача (ФО):

фондоемкость ОС:

.

.

Вопрос 69. Анализ использования трудовых ресурсов.

В анализе трудовых ресурсов предприятия можно выделить три направления: 1. Анализ использования рабочей силы. 1.1. Анализ обеспеченности предприятия трудовыми ресурсами. 1.2. Анализ уровня квалификации персонала. 1.3. Анализ форм, динамики и причин движения персонала. 1.4. Анализ использования рабочего времени. 2. Анализ производительности труда. 2.1. Анализ выполнения плана по росту производительности труда и определение прироста продукции за счёт этого фактора. 2.2. Факторный анализ производительности труда.

2.3. Резервы роста производительности труда. 3. Анализ оплаты труда. 3.1. Анализ состава и динамики фонда заработной платы. 3.2. Факторный анализ фонда заработной платы. 3.3. Анализ эффективности использования фонда заработной платы.

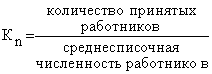

Показатели движения рабочей силы

Название показателя |

Формула для расчёта показателя |

Экономический смысл |

Коэффициент оборота по приёму (Кn) Коэффициент оборота по выбытию (Кв) Коэффициент текучести кадров (Кт) Коэффициент постоянства кадров (Кпост) |

|

Характеризует удельный вес принятых работников за период Характеризует удельный вес выбывших за период работников Характеризует уровень увольнения работников по отрицательным причинам Характеризует уровень работающих на данном предприятии постоянно в анализируемом периоде (году, квартале) |

Вопрос 70. Анализ затрат на производство и реализацию продукции.

Анализ себестоимости начинают с анализа динамики себестоимости всей товарной продукции. При этом сравнивают фактические затраты с плановыми или с затратами базисного периода.

Изучение структуры затрат на производство и её изменений за отчётный период по отдельным элементам затрат, а также анализ статей расходов фактически выпущенной продукции составляют следующий этап анализа себестоимости.

Исходные данные для факторного анализа общей суммы издержек на производство и реализацию продукции

Затраты |

Факторы изменения затрат |

|||

объём выпуска продукции |

структура продукции |

переменные затраты |

постоянные затраты |

|

По

плану на плановый выпуск продукции:

|

План |

План |

План |

План |

По

плану, пересчитанному на фактический

объём производства продукции:

|

Факт |

План |

План |

План |

По плановому уровню на фактический выпуск продукции:

|

Факт |

Факт |

План |

План |

Фактические

при плановом уровне постоянных затрат:

|

Факт |

Факт |

Факт |

План |

Фактические:

|

Факт |

Факт |

Факт |

Факт |

Затраты на производство продукции по статьям

Статьи затрат |

Базис-ный период |

Отчётный период |

Отклонения уровня затрат |

|||||

Сумма |

Уровень затрат |

План |

Факт |

от плана (гр.6 – гр.4) |

от показателя базисного периода (гр.6 – гр.2) |

|||

Сумма |

Уровень затрат |

Сумма |

Уровень затрат |

|||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

Наиболее обобщающим показателем себестоимости продукции, выражающим её прямую связь с прибылью, является уровень затрат на 1 рубль товарной продукции:

![]() .

.

Непосредственное влияние на изменение уровня затрат на 1 руб. товарной продукции оказывают факторы, которые находятся с ним в прямой функциональной связи: изменение объёма выпущенной продукции, её структуры, изменение уровня цен на продукцию, изменение уровня удельных переменных затрат, изменение суммы постоянных затрат.