1.2. Определение корпоративной информационной системы

Мы выяснили, что корпоративная информационная система необходима, для проведения комплексной автоматизации деятельности предприятия. Поэтому КИС можно определить как информационную

систему, предназначенную для обеспечения эффективного функционирования компании путем автоматизированного выполнения функций управления. Это определение практически полностью совпадает с определением АСУ, использовавшихся в прошлом, и чье место занимает КИС в настоящее время.

КИС объединяют стратегию управления предприятием и передовые информационные технологии. Наиболее развитые корпоративные ИС (КИС) предназначены для автоматизации практически всех функций управления корпорацией: от научно-технической и маркетинговой подготовки ее деятельности до реализации ее продукции и услуг. Для КИС характерен системный подход к комплексу задач управления предприятием и модульное построение программы, т.е. КИС является комплексом программ или программной системой, обеспечивающей основные бизнес-процессы в компании.

Корпоративная информационная система должна отвечать следующим требованиям.

Соответствие потребностям предприятия, его бизнесу организационно-финансовой структуре, КИС индивидуальна для каждой конкретной компании. Общими для всех компаний могут быть только функции бухгалтерского учета и заработной платы, регламентируемые внешним законодательством, остальные функции носят индивидуальный характер.

Интегрированность. Корпоративная информационная система - это не просто совокупность программ автоматизации бизнес-процессов компании, а сквозная интегрированная автоматизированная система, в которой каждому отдельному модулю системы (отвечающему за

12

свой бизнес-процесс) в реальном времени доступна вся необходимая информация, вырабатываемая другими модулями.

3. Открытость и масштабируемость. Корпоративная информационная система должна быть открытой для включения дополнительных модулей и расширения системы как по масштабам и функциям, так и по охватываемым территориям.

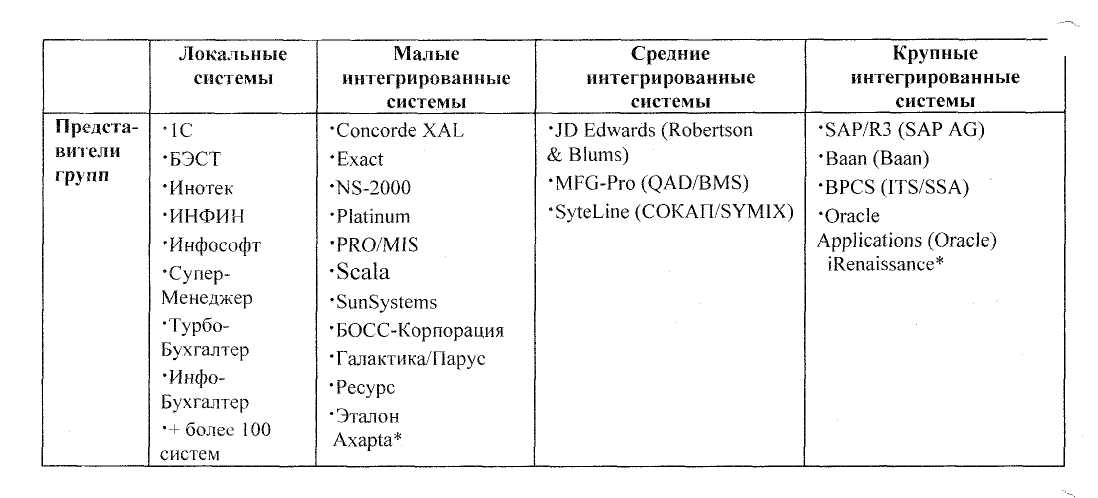

КИС могут относиться к различным уровням, которые определяются масштабом охвата бизнес-процессов корпорации. На российском рынке представлены три уровня корпоративных систем (табл . 1).

Таблица 1 — Уровни корпоративных информационных систем, представленных на российском рынке [9]

Также корпоративные информационные системы делятся на два класса, финансово - управленческие и производственные.

Финансово-управленческие системы включают подклассы локальных и малых интегрированных систем. Такие системы предназначены для ведения учета по одному или нескольким направлениям (бухгалтерия, сбыт, склады, учет кадров и т.д.). Системами этой группы может воспользоваться практически любое предприятие, которому необходимо управление финансовыми потоками и автоматизация учетных функций. Эти системы по многим критериям универсальны, хотя, нередко, разработчиками предлагаются решения отраслевых проблем, например, особые способы начисления налогов или управление персоналом с учетом специфики регионов. Универсальность

13

приводит к тому, что цикл внедрения таких систем невелик, иногда можно воспользоваться "коробочным" вариантом, купив программу и самостоятельно установив ее на персональном компьютере. Финансово-управленческие системы (особенно системы российских разработчиков) значительно более гибкие в адаптации к нуждам конкретного предприятия. Часто предлагаются "конструкторы", с помощью которых можно практически полностью перекроить исходную систему, самостоятельно, или с помощью поставщика установив связи между таблицами баз данных или отдельными модулями. [9]

Производственные системы включают подклассы средних и крупных интегрированных систем. Эти системы, в первую очередь, предназначены для управления и планирования производственных процессов. Учетные функции, хотя и глубоко проработаны, выполняют вспомогательную роль и порой невозможно выделить модуль бухгалтерского учета, так как информация в бухгалтерию поступает автоматически из других модулей. Производственные системы значительно более сложны в установке (цикл внедрения может занимать от 6-9 месяцев до полутора лет и более). Это обусловлено тем, что система покрывает потребности всего производственного предприятия, что требует значительных совместных усилий сотрудников предприятия и поставщиков программного обеспечения.

Производственные системы часто ориентированы на одну или несколько , отраслей и/или типов производства: серийное сборочное (электроника, машиностроение), малосерийное и опытное (авиация, тяжелое машиностроение), дискретное (металлургия, химия, упаковка), непрерывное (нефте- и газодобыча). Надо принимать во внимание различные типы организации самого производственного процесса. Такая специализация отражается как в наборе функций системы, так и в существовании бизнес моделей данного типа производства. Наличие встроенных моделей для определенных типов производства отличает производственные системы друг от друга, у каждой из этих систем есть глубоко проработанные направления и функции. [9]

14

Производственные системы по многим параметрам значительно более жесткие, чем финансово-управленческие. Предприятие должно, в первую очередь, работать как хорошо отлаженные часы, где основными механизмами управления являются планирование и оптимальное управление производственным процессом, а не учет количества счетов-фактур за период. Эффект от внедрения производственных систем чувствуется на верхних эшелонах управления предприятием, когда видна вся взаимосвязанная картина работы, включающая планирование, закупки, производство, запасы, продажи, финансовые потоки и многие другие аспекты. При увеличении сложности и широты охвата функций предприятия системой, возрастают требования к технической инфраструктуре и компьютерной платформе.[9]

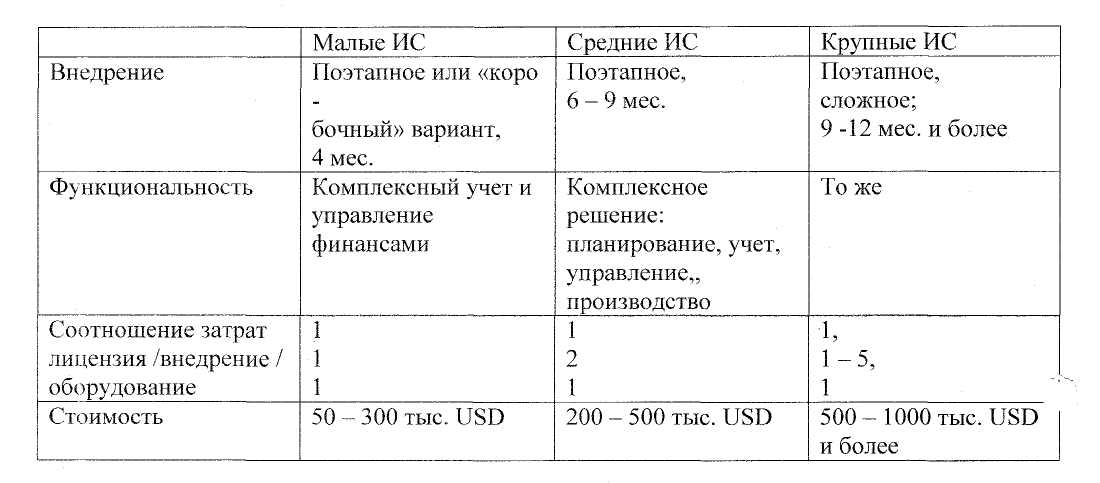

Таблица 2 —Характеристики корпоративных информационных систем

[9]

1.3. Корпоративные информационные системы класса MRP II - ERP

Одной из разновидностей КИС являются решения класса ERP - это западный вариант развития корпоративных информационных систем. Страны рыночной экономики имеют большой опыт создания и развития информационных технологий для промышленных предприятий. Западные корпоративные информационные системы основаны на методах управления производством и дистрибуции, которые закреплены в таких стандартах как

15

ERP (Enterprise Resources Planning), MRP (Material Requirements Planning), CRP (Capacity Resources Planning), MRPII (Manufacturing Resources Planning), и другие, отражающие некие концепции, которые могут применяться при создании той или иной КИС. То есть, ERP-система - это корпоративная информационная система, но КИС не обязательно является ERP-системой.

Методы управления производством, которые лежат в основе данных концепций, закреплены в стандартах с соответствующими названиями, поддерживаемые американским обществом по контролю за производством и запасами, American Production and Inventory Control Society (APICS).

MRP (Material Requirements Planning) - Методология планирования потребности в материальных ресурсах, по данным объемно-календарного плана производства.

CRP (Capacity Requirements Planning) - Планирование производственных ресурсов.

FRP (Finance Requirements Planning) - Планирование финансовых ресурсов.

MRPII (Manufacturing Resources Planning) - Планирование производства. Интегрированная методология, включающая MRP/CRP и, как правило, MPS. При использовании данной методологии обязательно подразумевается анализ финансовых результатов производственного плана.

ERP (Enterprise Resources Planning) - концепция бизнес-планирования. Под ERP подразумевается "интегрированная" система, выполняющая функции, предусмотренные концепциями MPS-MRP/CRP-FRP. Важным отличием от методологии MRPII является возможность "динамического анализа" и "динамического изменения плана" по всей цепочке планирования. Конкретные возможности методологии ERP существенно зависят от программной реализации. Концепция ERP более "размыта", чем MRPII. Если MRPII имеет явно выраженную направленность на производственные компании, то методология ERP оказывается применимой и в торговле, и в сфере услуг, и в финансовой сфере.

16

CSRP (Customer Synchronized Resources Planning) - Планирование ресурсов, синхронизированное с покупателем. CSRP включает в себя полный цикл - от проектирования будущего изделия с учетом требований заказчика, до гарантийного и сервисного обслуживания после продажи. Суть CSRP состоит в том, чтобы интегрировать покупателя в систему управления предприятием. При этом не отдел продаж, а сам покупатель размещает заказ на изготовление продукции, сам отвечает за правильность его исполнения и при необходимости отслеживает соблюдение сроков производства и поставки. Предприятие же может очень четко отслеживать тенденции спроса на его продукцию.

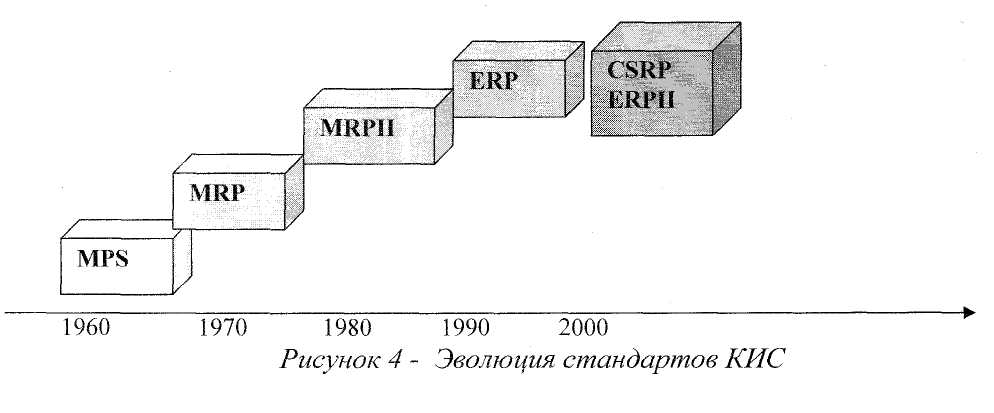

В наши дни КИС строятся на этих стандартах. Эволюция стандартов показана на рис. 4.

В силу исторических причин наиболее широко распространен стандарт ERP/ MRPII, являющийся основой для стандартов CSRP и ERPII. КИС, построенные по модели ERP/MRPII, занимают высший уровень в иерархии КИС. ERP-системы обеспечивают планирование и управление всеми ресурсами предприятия. В них содержится описание тысяч бизнес - процессов. Такие системы могут иметь до 100 тысяч настраиваемых параметров, позволяющих реализовать огромное многообразие требований различных предприятий. ERP-системы удовлетворяют большинству запросов как средних, так и очень крупных предприятий. Они могут работать на различных платформах (Windows NT, UNIX, Solaris, AIX и т.д.) и с различными мощными профессиональными СУБД.

17

На мировом рынке представлено около трех десятков полноценных ERP-систем. В России систем подобного уровня пока еще не,создано. Затраты на создание ERP-системы оцениваются экспертами в несколько тысяч человеко-лет с вытекающими отсюда финансовыми и организационными затратами.

Поскольку системы этого класса являются эталоном корпоративных информационных систем, именно эти КИС являются предметом изучения настоящего пособия.

18

Системы управления предприятием за длительный период своего развития прошли путь от простейших ручных форм учета запасов до современных автоматизированных методов управления, предназначенных для применения на предприятиях практически любого масштаба и сектора экономики.

Развитие методов управления промышленными предприятиями в начале XX века связано с именами Фредерика Тейлора и Генри Гантта. Их работы легли в основу научной дисциплины — промышленной инженерии, занимающейся управлением и организацией производства.

«Принципиальной целью управления - утверждает Тейлор - должно было бы быть максимальное обеспечение максимального процветания нанимателя вместе с максимальным процветанием каждого нанятого работника». Тэйлор сформулировал совокупность принципов научного управления производством: нормирование труда, стандартизация рабочих операций, научные подходы к подбору и расстановке кадров, методы стимулирования труда рабочих, отделение управленческой функции от физической, ответственность за результат, в том числе, и на менеджменте.

Генри Гантт, соратник Ф. Тейлора, считал, что главным ресурсом планирования является время, а основой принятия управленческих решений — сравнение запланированного и фактического состояния работ. Для упорядочивания планируемых работ Ганттом была предложена диаграмма (впоследствии получившая его имя), на которой по вертикали указывались названия работ, горизонталь представляла собой временную шкалу, параллельно которой откладывались отрезки, пропорциональные продолжительности работы. По диаграмме всегда можно было определить началась ли работа в срок и соответствует ли ее исполнение запланированному времени. В настоящее время диаграммы Гантта широко используются в системах управления проектами. Недостатком диаграмм Гантта является тот

19

факт, что они учитывают только один ресурс — время, желательно, однако, при планировании работ учитывать и материальные, трудовые, производственные ресурсы.

Ответом на усложнение задач производственного планирования явилось формирование нового научного подхода к решению задач организационного управления, получившего название «Исследование операций». Исследование операций предлагает комплекс методов математического моделирования, таких как линейное программирование, сетевое планирование, управление запасами, модели массового обслуживания и др., ориентированных на получение набора параметров, позволяющих принять определенное решение. Возможность выбора решения обеспечивает наличие критериев эффективности - количественных оценок, позволяющих однозначно определить полезность данного решения. К количественным оценкам относят такие измеряемые величины как доходы, расходы, наличные денежные средства, норма прибыли и пр. Для практической реализации методов дисциплины «Исследование операций» необходимо использовать ЭВМ, что обусловлено сложностью моделей и большим количеством данных, подлежащих обработке, а также сложными вычислительными процедурами.