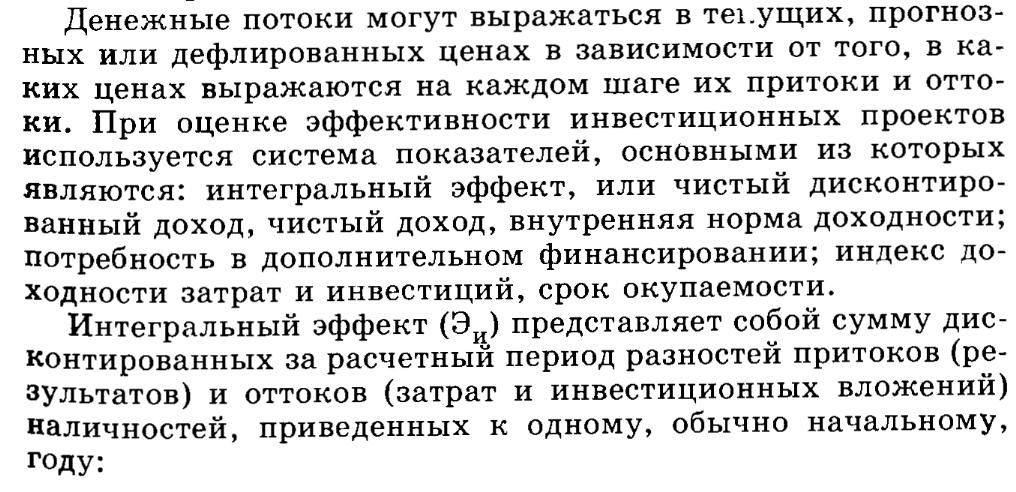

Банковская система. Виды банков и их функции в инвестиционном процессе.

Критерий |

Тип банка |

По форме собственности |

ГосударственныеАкционерныеКооперативныеЧастныеСмешанные |

По правовой форме организации |

Общество открытого типаОбщество закрытого типа |

По функциональному назначению |

ЭмиссионныеДепозитныеКоммерческие |

По характеру выполняемых операций |

УниверсальныеСпециализированные |

По сфере обслуживания |

ОтраслевыеМногоотраслевыеРегиональныеМуниципальныеМежрегиональныеНациональныеМеждународные |

По числу филиалов |

БесфилиальныеМногофилиальные |

По масштабам деятельности |

МалыеСредниеКрупныеБанковские консорциумыМежбанковские объединения. |

По хозяйственному признаку |

ПромышленныеВнешторговыеСельскохозяйственныеТорговые |

Инвестиционными банками называют специальные кредитные институты, которые осуществляют кредитование и финансирование инвестиций. Инвестиционные банки неидентичные банковские учреждения. Это связано с рынком ссудных капиталов и его особенностями, а также с различиями в банковском законодательстве разных стран.

Основной целью инвестиционных банков есть кредитование и финансирование инвестиций. Инвестициями называют вложения капитала в строительство, промышленность, транспорт, сельское хозяйство и другие отрасли на длительный срок. Целью такого вложения средств, то есть целью инвестиций является прибыль, в частности, получение процента или предпринимательского дохода. Банк - это организация, созданная для привлечения денежных средств и размещения их от своего имени на условиях возвратности, платности и срочности. Основное назначение банка – посредничество в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям.

Банковская система - совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма. Она включает Центральный банк, сеть коммерческих банков и других кредитно-расчетных центров. Центральный банк проводит государственную эмиссионную и валютную политику, является ядром резервной системы.

Современная банковская система России представляет собой двухуровневую систему. Первый уровень системы - Центральный банк РФ (Банк России), на втором уровне находятся банки и небанковские кредитные организации.

9.Экономическая эффективность, показатели общей эффективности.

Экономический эффект – это результат осуществления инвестиций (капитальных вложений). Экономический эффект может выражаться в виде экономия от снижения себестоимости продукции, в приросте прибыли или национального дохода.

Экономическая эффективность– это экономический эффект, приходящийся на один рубль инвестиций (капитальных вложений), обеспечивших этот эффект.

Различают абсолютную (общую) и сравнительную (относительную) экономическую эффективность.

Абсолютная (общая) экономическая эффективность определяется, как отношение экономического эффекта ко всей сумме капитальных вложений, вызвавших этот эффект.

В частности, для промышленных новостроек абсолютная экономическая эффективность может быть следующим образом

(1)

(1)

где ЕР – расчетный коэффициент экономической эффективности (абсолютная экономическая эффективность);

– оптовая цена и

себестоимость единицы продукции

– оптовая цена и

себестоимость единицы продукции

-ого

вида, руб.;

-ого

вида, руб.;

–

объем выпуска продукции

-ого

вида, шт.;

–

объем выпуска продукции

-ого

вида, шт.;

Hi – годовая ставка отчислений в бюджет с учетом действующих льгот для продукции -ого вида (в долях единицы);

m – количество видов продукции;

К – суммарные капитальные вложения, руб.

Эффективность капитальных вложений достигается при условии, если расчетный коэффициент эффективности ЕР больше либо равен нормативного коэффициента эффективности ЕН, т.е. ЕРЕН. В качестве нормативного коэффициента эффективности ЕН часто используют либо сложившийся в отрасли уровень рентабельности, либо процентную ставку по банковским вкладам.

10.Показатели сравнительной экономической эффективности.

Сравнительная экономическая эффективность определяется при выборе наилучшего варианта капитальных вложений.

Если при равенстве капитальных вложений один из вариантов обеспечивает наибольшее снижение текущих издержек производства (себестоимости), то это вариант будет наиболее выгодным. При равной себестоимости эффективным признается вариант, для осуществления которого требуются меньшие капитальные вложения.

Зачастую сравниваемые варианты отличаются не только суммами капитальных вложений, но и себестоимостью продукции, поэтому для выбора наиболее эффективного варианта приходится рассчитывать ряд показателей сравнительной экономической эффективности.

Показатели сравнительной экономической эффективности.

1. Приведенные затраты на единицу продукции (Зпрi) для i-го варианта капвложений определяются так:

Зпрi = Сi + ЕнКудi (2)

где Сi – себестоимость единицы продукции при реализации i-го варианта капвложений, руб.;

Ен - нормативный коэффициент эффективности;

Кудi – удельные капитальные вложения по i-му варианту, руб.

, (3)

, (3)

где Кi– капитальные вложения по i-му варианту, руб.;

Ni– выпуска продукции по i-му варианту в натуральном выражении, шт.

В некоторых случаях рассчитывают приведенные затраты на годовой выпуск продукции

Зпрi = Сгодi + Ен Кi (4)

где Сгодi – себестоимость годового объема выпуска продукции по i-му варианту, руб.

Наиболее эффективным считается тот вариант, при котором обеспечивается минимальная величина приведенных затрат.

2. Условно-годовая экономия (Эуг) определяется так:

Эуг = (С1- С2) N2, (5)

где С1, С2 - себестоимость единицы продукции по базовому и внедряемому вариантам, руб.;

N2 – годовой выпуск продукции по внедряемому варианту, шт.

В некоторых случаях условно-годовую экономию определяют следующим образом

Эуг = (П1–П2) N2, (6)

где П1, П2 – прибыль от реализации единицы продукции по базовому и внедряемому вариантам, руб.;

3. Годовой экономический эффект (Эг.) показывает общую экономию годовых затрат по сравниваемым вариантам с учетом величин капвложений.

Эг = [(С1 + Ен Куд1) –- (С2 + Ен Куд2)] N2 = (Зпр1 –Зпр2) N2 (7)

или

Эг =(С1 –С2) N2–Ен (К2 – К1)= Эуг–Ен (К2 – К1)= Эуг–ЕнК, (8)

гдеК=К2 – К1 – дополнительные капвложения по сравнению с базовым вариантом.

Внедряемый вариант может быть признан эффективным, если выполняется условие Эг0.

4. Расчетный коэффициент эффективности (ЕР) –показатель, характеризующий экономию, приходящуюся на один рубль дополнительных капвложений:

(9)

(9)

или

(10)

(10)

где К1, К2 – капвложения по базовому и внедряемому вариантам, руб.;

К уд1, К уд2 – удельные капвложения по базовому и внедряемому вариантам, руб.

Внедряемый

вариант признается более выгодным при

условии, если

.

.

5. Расчетный срок окупаемости (Тр) – это период, в течение которого дополнительные капвложения окупаются в результате получения условно-годовой экономии:

(11)

(11)

или

(12)

(12)

Внедряемый вариант признается более выгодным при условии, если ТрТн, где Тн=1/Ен

Оценка ИП согласно «Методическим рекомендациям по оценке эффективности ИП и их отбору для финансирования»

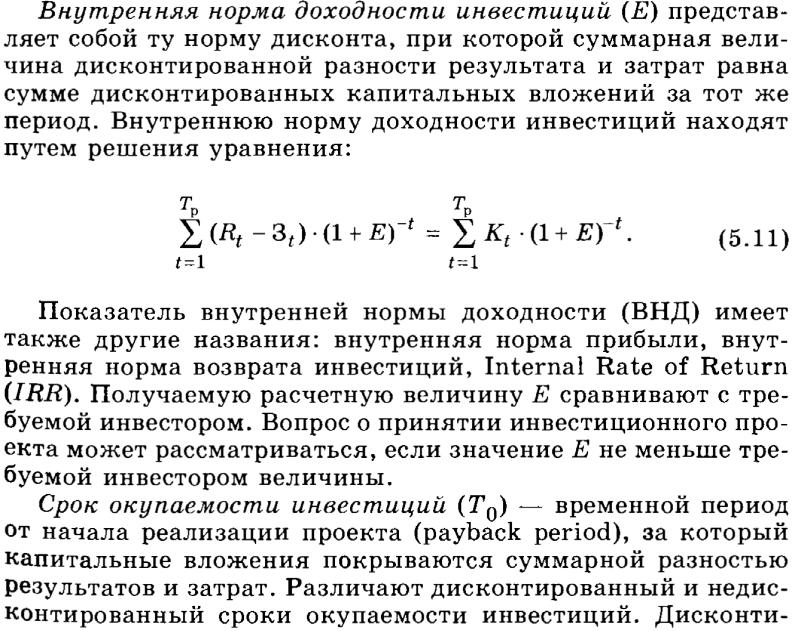

4. Cрок окупаемости инвестиций (PaybackPeriodPBP, РР) – это минимальный период времени, в течение которого чистый дисконтированный доход становится положительным. Или срок, за который можно возвратить инвестированные в проект средства, то есть это период времени, начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами от его осуществления.

Результаты (доходы) и затраты, связанные с осуществлением проекта, можно вычислять с дисконтированием или без него, а так же с учетом инфляции. Соответственно, получится три различных срока окупаемости.

Срок окупаемости рекомендуется определять с использованием дисконтирования.

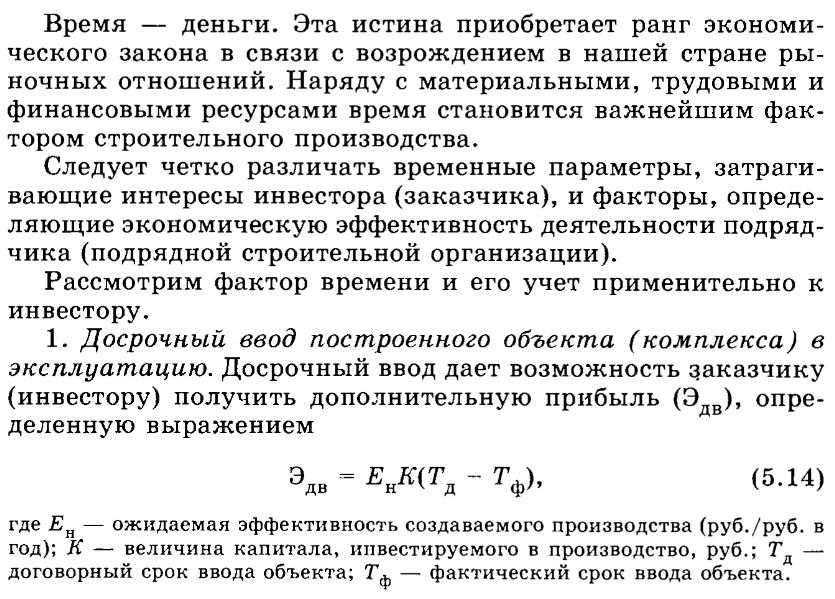

11.Учет фактора времени.

14. Основные фонды в строительстве.

Для производства любого вида продукции, в том числе и строительной, необходимо наличие и взаимодействие трех элементов: средств труда, предметов труда и живого труда.

Средства труда и предметы труда представляют собой средства производства, которые, участвуя в производственном процессе в натуральной и стоимостной форме, в совокупности составляют вещественное содержание производственных фондов.

В зависимости от специфики характера участия в производственном процессе и способа оборота производственные фонды подразделяются на основные и оборотные.

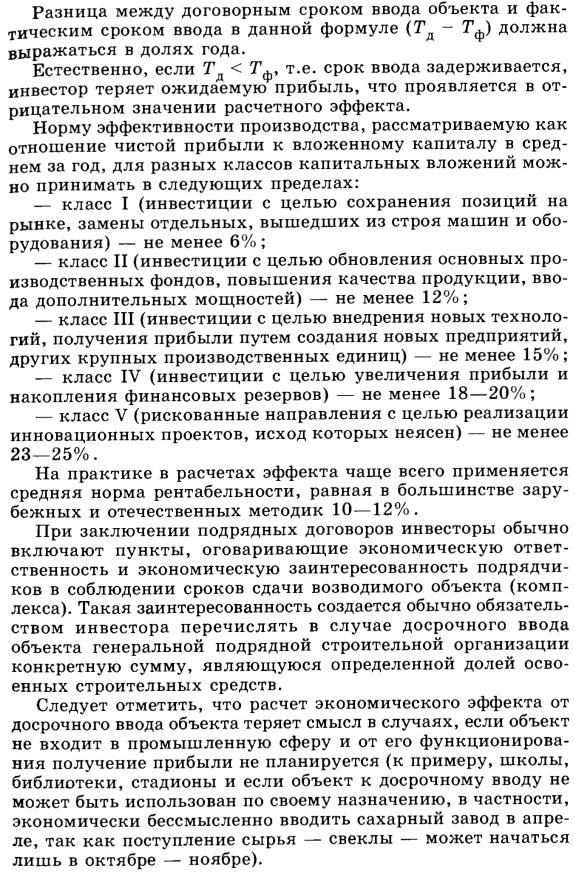

Основные фонды в строительстве представляют собой совокупность материально-вещественных ценностей, действующих как в сфере материального производства, так и в непроизводственной сфере.

В бухгалтерском учете основные фонды отражаются в видеосновных средств организаций, предприятий и хозяйств.

Основные фонды являются имуществом предприятия (строительных организаций) и составляют его основную часть.

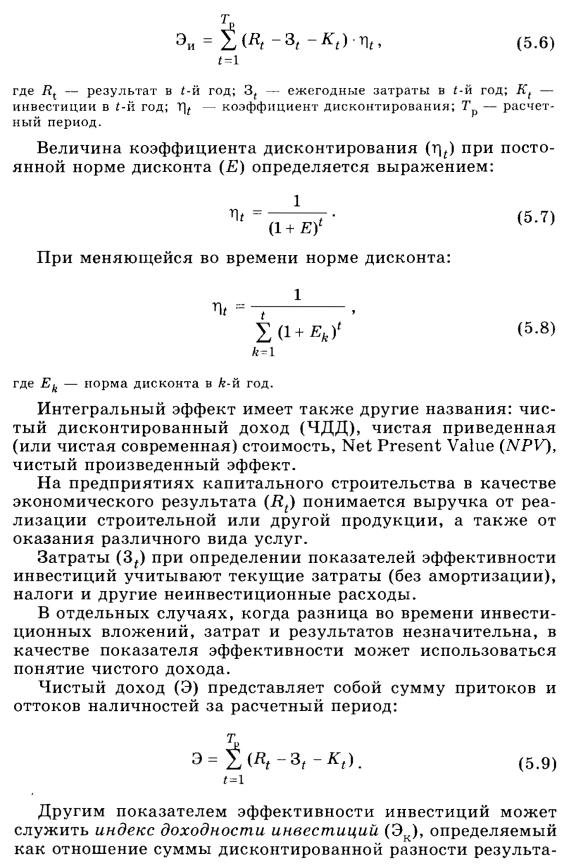

ОСНОВНЫЕ ФОНДЫ |

|

ПРОИЗВОДСТВЕННЫЕ 1.Рабочие машины и оборудование 2. Силовые машины и оборудование 3. Транспортные средства 4. Инструмент и производственный инвентарь 5. Производственные здания и сооружения |

НЕПРОИЗВОДСТВЕННЫЕ 1. Жилые дома 2. Объекты коммунального хозяйства 3.Объекты культурно-бытового назначения 4.Объекты здравоохранения и просвещения |

Рис. 4.1. Состав основных фондов

Источниками формирования имущества предприятий и соответственно основных фондов могут быть:

денежные и материальные взносы учредителей;

доходы, полученные от реализации строительно-монтажных работ, а также от других видов хозяйственной деятельности;

доходы от ценных бумаг;

кредиты банков и других кредиторов;

капитальные вложения и дотации из бюджетов соответствующих уровней;

другие источники, не запрещенные законодательством.

Основные производственные фонды либо непосредственно участвуют в процессе создания строительной продукции, либо создают необходимые условия для его осуществления.

К основным производственным фондам строительства относятся следующие средства труда: рабочие машины и оборудование, силовые машины и оборудование, транспортные средства, производственные здания и сооружения.

К группе рабочие машины и оборудование относятся: строительные машины и механизмы (экскаваторы, скреперы, бульдозеры, подъемные краны и т.п.), применяемые непосредственно при производстве строительных и монтажных работ.

Силовые машины и оборудование включают: генераторы, производящие тепловую и электрическую энергию, газогенераторы паровые котлы, передвижные электростанции, компрессоры, оборудование трансформаторных подстанций и т. д.

Рабочие и силовые машины и оборудование — это машины непосредственно участвующие в производстве строительно-монтажных работ, подготовке и обработке строительных материалов и оказывающие влияние на выполнение объемов работ и сроки возведения объектов строительства.

Транспортные средства строительных организаций представлены автомобильным, железнодорожным транспортом, предназначенным для транспортирования людей, грузов, строительных материалов и конструкций.

К основным производственным фондам относится также группа средства труда (включающая строительный механизированный инструмент, конторское оборудование и мебель, компьютерную технику, информационные системы и системы обработки данных).

Группа производственные здания и сооружения объединяет инженерно-строительные объекты, назначением которых является создание условий, необходимых для осуществления процесса производства строительно-монтажных работ. К производственным зданиям относятся строения, занятые конторами, складами, лабораториями, телефонными станциями; проходные, контрольные и весовые пункты; пожарные вышки и депо; здания транспортного хозяйства (гаражи и т. д.) и все другие здания, обслуживающие строительное производство. К сооружениям в строительстве относятся мосты, эстакады, линии электропередач, водонапорные башни, шоссейные дороги, железнодорожные насыпи, бункера для хранения сыпучих материалов и т. д.

С точки зрения участия отдельных составляющих в производственном процессе и воздействия их на предметы труда основные производственные фонды подразделяются на две части: активную, включающую рабочие и силовые машины и оборудование, транспортные средства, инструмент и инвентарь; пассивную, к которой относятся строения, занятые подсобными и вспомогательными производствами, строения, в которых размещены конторы, склады, лаборатории, а также эстакады, дороги и т. д.

По принадлежности основные производственные фонды подразделяются на собственные и привлеченные. Собственные основные фонды — это фонды, находящиеся на балансе строительной организации. Привлеченные — взятые во временное пользование у другой организации на условиях аренды или оказания услуг.

По признаку использования основные фонды подразделяются на действующие, к которым относятся средства труда, функционирующие в процессе строительства как в основном, так и подсобных производствах, и бездействующие, которыми считаются фонды, находящиеся на стадии выбытия в связи с их износом, на консервации или в запасе.

Основные непроизводственные фонды непосредственно не участвуют в создании строительной продукции и предназначены для удовлетворения социально-бытовых потребностей работников строительных организаций. Непроизводственные фонды строительных организаций включают объекты жилищного и коммунального хозяйства, культурно-бытового обслуживания, здравоохранения и просвещения.

В настоящее время наметилась тенденция, при которой значительная часть активных основных фондов привлекается строительными организациями для выполнения работ по лизингу.

ЛИЗИНГ(аренда)

Машины и оборудования, транспортные средства, движимое имущество.

Удельный вес лизинга в промышленном инвестировании:

Великобритания – 33%, Швеция – 27%, Германия 20% в среднем по Европе 21%

Участники лизинговых операций:

Продавец (поставщик)

Лизингодатель

Лизингополучатель

Взаимодействие лизенгодателя и получателя регламентируются договором

Наименование поставленного оборудования

Срок лизинга

Права и обязанности сторон

Условия оплаты

Действия после прекращения срока договора

…после окончания договора

Подписи сторон