Види аудиторських послуг, їх об’єкти та класифікація аудиторських послуг

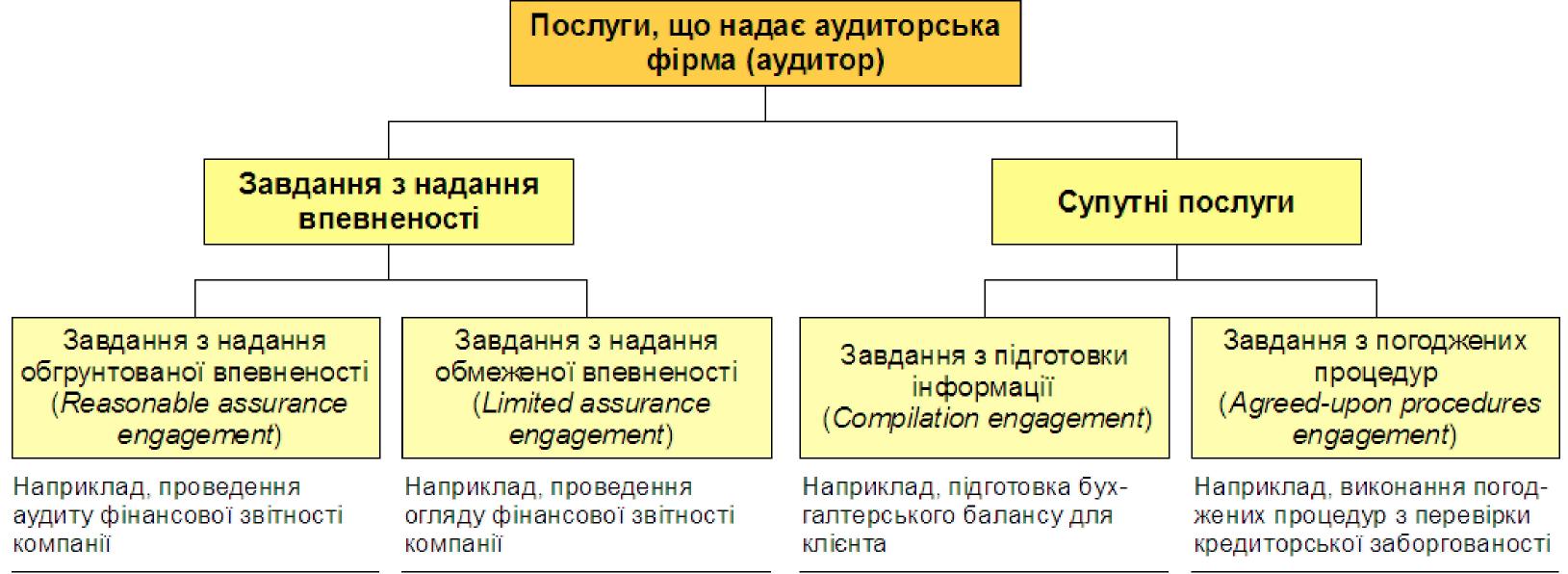

Види послуг, які може надавати аудиторська фірма:

Рисунок

9.1 – Послуги аудиторської фірми

Рисунок

9.1 – Послуги аудиторської фірми

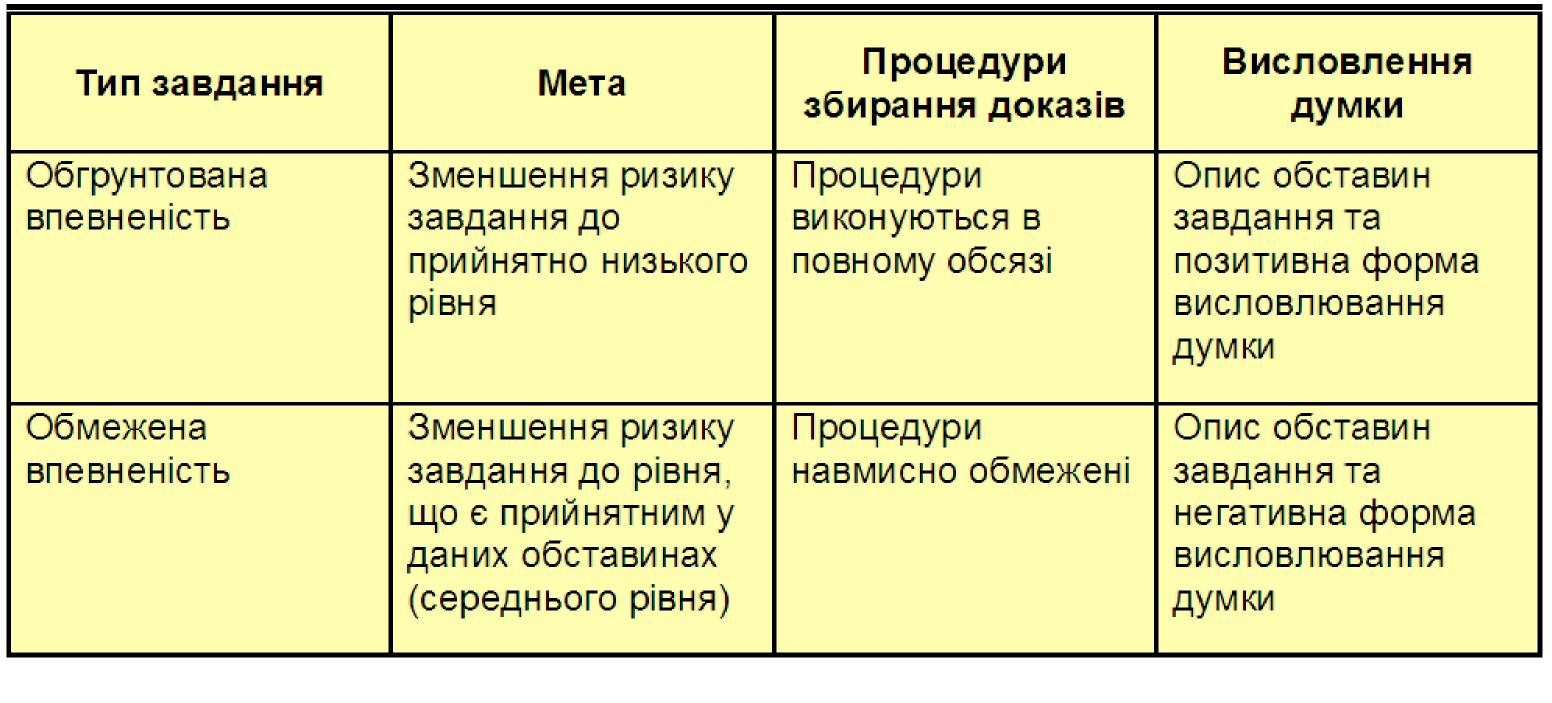

Рисунок 9.2 - Різниця між завданнями з надання обґрунтованої та обмеженої впевненості

Встановлення положень стосовно професійної відповідальності виконавців, а також форми і змісту висновку (звіту), що надається у зв'язку з виконанням супутніх послуг аудиторської фірми описано в МССП 4400 "Завдання з виконання погоджених процедур стосовно фінансової інформації", МССП 4410 "Завдання з підготовки фінансової інформації".

Супутні послуги охоплюють погоджені процедури стосовно фінансової інформації та завдання з підготовки фінансової інформації.

Завдання з погоджених процедур. У завданні з погоджених процедур аудитор зобов'язується виконати ті аудиторські процедури, які були погоджені аудитором, суб'єктом господарювання та будь-якими відповідними третіми сторонами, а також навести виявлені фактичні дані у висновку. Одержувачі цього висновку повинні оформлювати свої власні висновки на підставі висновку аудитора. Передбачається, що висновок надаватиметься лише тим сторонам, з якими ці процедури погоджено, оскільки інші сторони, не обізнані з обґрунтуванням таких процедур, можуть неправильно розтлумачити їхні результати.

Завдання з підготовки інформації. У завданні з підготовки інформації бухгалтер має використовувати бухгалтерський, а не аудиторський досвід для збирання, класифікації та узагальнення фінансової інформації. До супутніх послуг відносяться завдання, що підпадають під дію Міжнародних стандартів супутніх послуг, наприклад, завдання з погоджених процедур або складання фінансової та іншої інформації, складання податкових декларацій, що не передбачає висловлення думки стосовно впевненості, консалтингові (дорадчі) завдання, наприклад, консалтинг з менеджменту або питань оподаткування. Основні характеристики аудиту та супутніх послуг (американський підхід) зображено на Рисунок 9.3 .

Види послуг |

Завдання з наданні впевненості |

Супутні послуги |

||||||

Аудит фінансової звітності |

|

Огляд фінансової звітності |

|

Завдання з погоджених процедур (перевірка кредитор. заборгованості) |

|

Завдання з підготовки інформації (складання фінансової звітності) |

||

Рівень впевненості, що забезпечується аудитором |

Високий, але не абсолютний рівень впевненості |

|

Помірний рівень впевненості |

|

Впевненість не висловлюється |

|

Впевненість не висловлюється |

|

|

|

|

|

|

|

|

|

|

Зміст звіту, що складається |

Достатня впевненість за якісними аспектами (позитивна впевненість) |

|

Недостатня впевненість за якісними аспектами (негативна впевненість) |

|

Факти, що отримані в результаті проведення процедур |

|

Перелік складених звітів |

|

|

|

|

|

|

|

|

|

|

Обов’язкові принципи професійної етики |

Дотримання принципу професійної етики незалежність є обов’язковим |

|

Дотримання принципу професійної етики незалежність є обов’язковим |

|

Дотримання принципу професійної етики незалежність не є обов’язковим |

|

Дотримання принципу професійної етики незалежність не є обов’язковим |

|

|

|

|

|

|

|

|

|

|

Процедури, що застосовуються |

|

|

|

|

|

|

|

|

Рисунок 9.3 – Послуги аудиту

Метою аудиту фінансової звітності є вираження думки аудитора про те чи підготовлена фінансова звітність у всіх істотних аспектах у відповідності до встановлених вимог складання фінансової звітності. Оцінювання істотності – це питання професійного судження.

Мета оглядової перевірки фінансової звітності полягає у тому, щоб аудитор на основі процедур, які не надають аудиторських доказів у такій же ж мірі, в якій це вимагається при аудиті, зміг констатувати, що ніщо не привернуло його уваги, чи послужило б приводом засумніватися у тому, що фінансова звітність підготовлена у всіх істотних аспектах у відповідності із вимогами до її складання. (не проводиться інвентаризація, менша за обсягом, не треба первинних документів).

Метою узгоджених процедур є здійснення аудитором процедур аудиторського характеру, узгоджених аудитором з економічним агентом і будь-якою залученою третьою стороною, і складання звіту по виявлених фактах.

Мета завдання з підготовки інформації - скласти відповідні звіти.

Послуги, які надаються аудиторами (аудиторськими фірмами)

Аудиторські послуги, як правило, не атестовані, тобто не потребують формування аудиторського висновку. Їх перелік визначається АПУ. Послуги, які надаються аудиторами (аудиторськими фірмами), поділяються на:

• завдання з надання впевненості, що виконуються згідно з Міжнародною концептуальною основою завдань з надання впевненості та відповідними стандартами (Міжнародними стандартами аудиту, Міжнародними стандартами завдань з огляду, Міжнародними стандартами завдань з надання впевненості);

• супутні послуги, визначені Міжнародними стандартами супутніх послуг;

• інші послуги, пов'язані з професійною діяльністю аудиторів (аудиторських фірм), які визначені Аудиторською палатою України відповідно до Закону України "Про аудиторську діяльність";

• організаційне та методичне забезпечення аудиту.

Відповідно до ст. З Закону України "Про аудиторську діяльність", аудитори (аудиторські фірми) можуть надавати інші аудиторські послуги, пов'язані з їхнього професійною діяльністю, зокрема по веденню та відновленню бухгалтерського обліку, у формі консультацій з питань бухгалтерського обліку та фінансової звітності, експертизи та оцінювання стану фінансово-господарської діяльності та інших видів економіко-правового забезпечення господарської діяльності суб'єктів господарювання.

Перелік послуг, які можуть надавати аудитори (аудиторські фірми), визначається Аудиторською палатою України відповідно до стандартів аудиту [5].

Рішення Аудиторської палати України від 27 вересня 2007р. № 182/5:

Перелік послуг, які можуть надавати аудитори (аудиторські фірми)