3 План аудиту

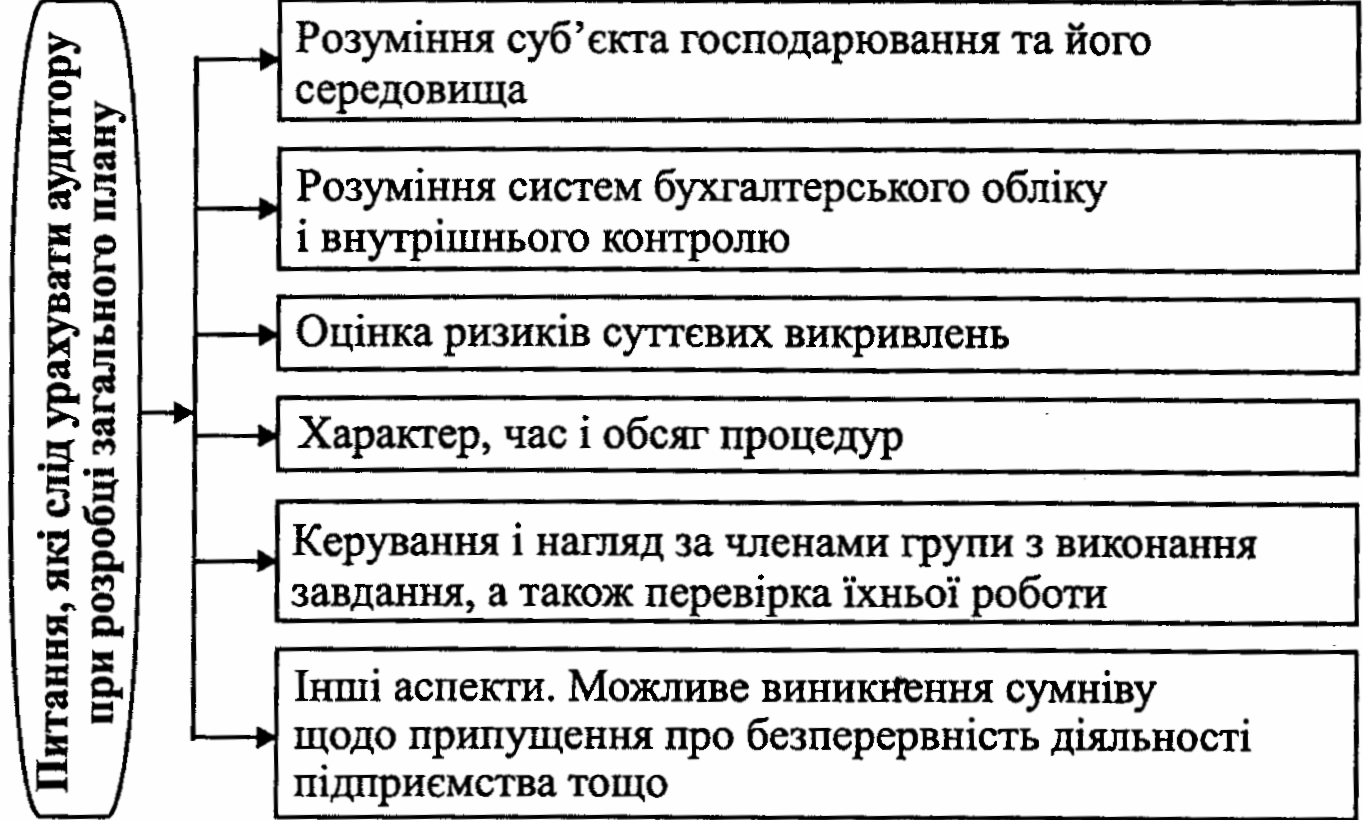

Оскільки аудитори самостійно визначають форми і методи аудиту на підставі чинного законодавства, стандартів, умов договору із замовником, професійних знань та досвіду, на етапі планування необхідно враховувати ряд факторів (рис. 4.5).

Рисунок 4.5 – Основні питання для розробки загального плану

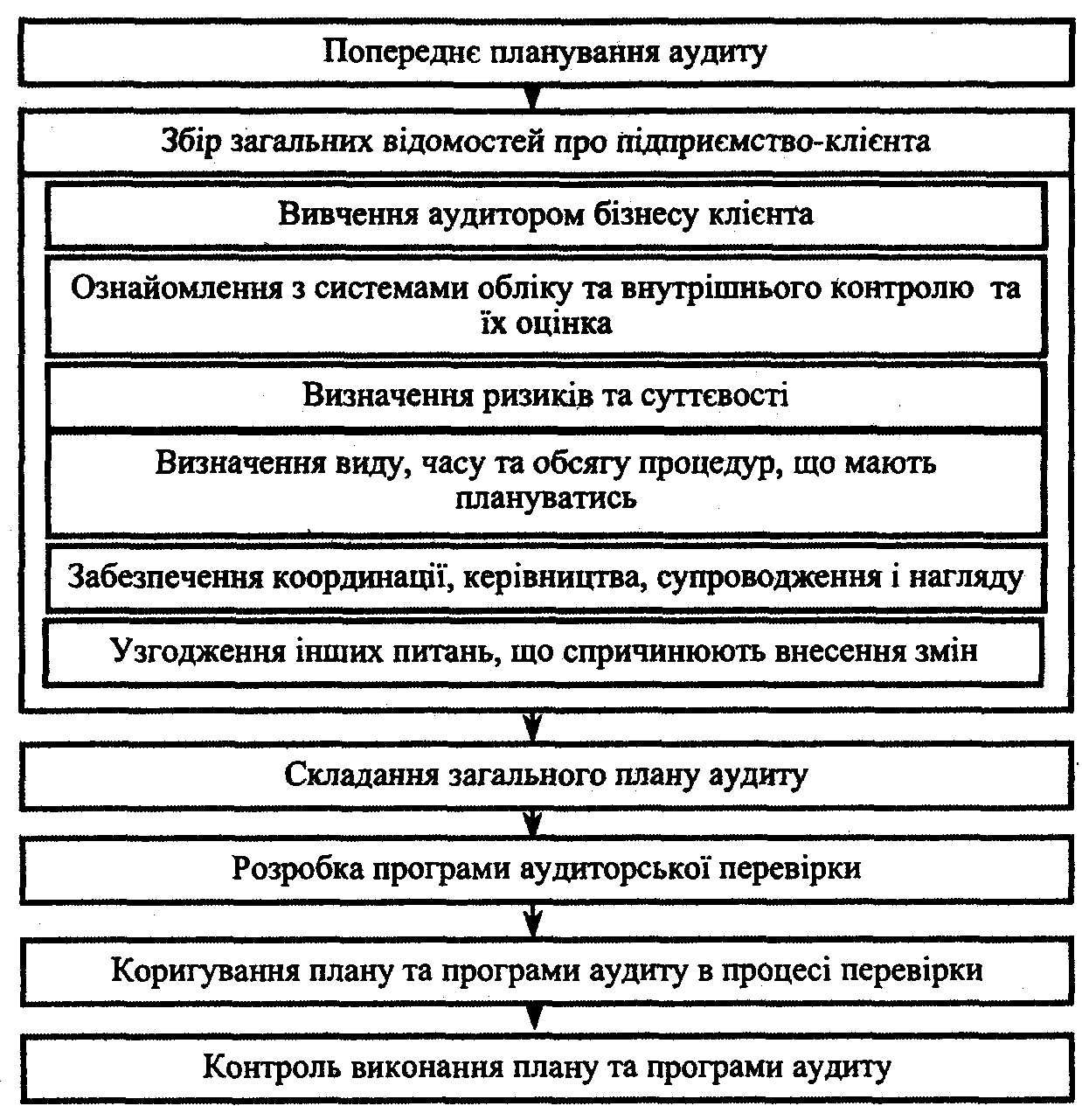

Нижче представлено етапи розробки загального плану аудиторської перевірки та її програми (рис. 4.6).

Рисунок 4.6 - Етапи розробки загального плану та програми аудиторської перевірки

1. Бізнес клієнта.

При вивченні аудитору необхідно отримати відповіді на такі питання:

основні економічні фактори й умови в галузі, які впливають на бізнес клієнта;

важливі характеристики клієнта та його господарсько-фінансової діяльності, вимоги до його звітності, зміни, що відбулися після останнього аудиту;

рівень компетентності управлінського персоналу Джерелами інформації, які можуть бути використані при цьому, є: установчі документи, протоколи засідань ради директорів та зборів акціонерів, бухгалтерські фінансові звіти, статистичні та оперативні звіти, договори, накази, внутрішні інструкції і положення, особисте спілкування, спостереження та огляд, плани та бюджети, звіти попередніх аудиторів, протоколи (акти) проведених зовнішніх перевірок та ін. (див. додаток А).

2. Система бухгалтерського обліку і внутрішнього контролю. При цьому вивчають:

облікову політику, прийняту клієнтом та її зміни;

вплив нових нормативних актів бухгалтерського обліку та аудиту;

знання систем бухгалтерського обліку і внутрішнього контролю, а також визначення доцільних тестів контролю і процедур перевірки по суті.

Аудитор повинен ознайомитись із формою ведення бухгалтерського обліку, його методологією, впевнитись у дотриманні загальноприйнятих принципів обліку та облікової політики, оцінити рівень кваліфікації облікового персоналу, встановити правильність застосування плану рахунків бухгалтерського обліку, ознайомитися з порядком ведення поточних облікових регістрів та складання фінансової бухгалтерської звітності, впевнитись у їх повноті і взаємо узгодженості.

Для оцінювання надійності системи внутрішнього контролю аудитору належить вивчити її складові (контрольне середовище, специфічні заходи контролю, штат, матеріальні засоби забезпечення контролю і захисту, розподіл функціональних обов'язків, наявність внутрішнього аудиту і його мета та завдання, посадова особа, яка відповідає за організацію внутрішнього контролю) та визначити ставлення і політику власників, керівництва підприємства щодо внутрішнього контролю, їх обізнаність та усвідомлення важливості контрольних заходів, що проводяться на підприємстві.

3. Ризик і суттєвість. При цьому вивчають:

очікувані оцінювання властивого ризику й ризику системи контролю, а також визначення важливих ділянок аудиторської перевірки;

установлення рівнів суттєвості для цілей аудиторської перевірки;

ймовірність суттєвих викривлень (з урахуванням досвіду минулих періодів) або ймовірність шахрайства;

виявлення складних ділянок бухгалтерського обліку, зокрема тих, що пов'язані з обліковою оцінкою.

4. Характер, час та обсяг процедур. При цьому вивчають:

ймовірність зміни обсягу роботи на конкретних ділянках аудиторської перевірки;

вплив інформаційної технології на аудиторську перевірку;

робота підрозділу внутрішнього аудиту та її вплив на процедури зовнішньої аудиторської перевірки.

5. Координація, керівництво, нагляд та перевірка. При цьому вивчають:

залучення інших аудиторів до перевірки філій, дочірніх підприємств і підрозділів;

залучення експертів;

кількість об'єктів, що перевіряються;

вимоги до персоналу.

6. Інші аспекти. При цьому вивчають:

ймовірність сумніву щодо стабільної й безперервної діяльності підприємства;

обставини, що вимагають особливої уваги, наприклад, наявність пов'язаних сторін;

умови та завдання аудиторської перевірки;

характер і час надання висновку або інші форми інформування суб'єкта господарювання, передбачені завданням з аудиторської перевірки.

Після завершення підготовчих робіт, отримання достатньої кількості попередньої інформації про діяльність підприємства-клієнта та здійснення аналітичних процедур аудитор може розпочати складання плану аудиту.

План аудиту — це документ, який за своїм змістом є більш деталізованим, ніж загальна стратегія аудиту. Зокрема, він розглядає характер, час та обсяг аудиторських процедур, які повинні виконуватися працівниками аудиторської фірми для отримання достатніх та відповідних аудиторських доказів з метою зменшення аудиторського ризику до прийнятно низького рівня.

МСА 300 «Планування» визначає обов'язковість складання спеціального документа, який розкриває зміст запланованих робіт, тобто плану аудиту.

План аудиту включає:

• Опис характеру, часу та обсягу запланованих процедур оцінювання ризиків, достатніх для оцінювання ризиків суттєвих викривлень, як це вказано в МСА 315 "Розуміння суб'єкта господарювання і його середовища та Оцінювання ризиків суттєвих викривлень",

• Опис характеру, часу та обсягу запланованих подальших аудиторських процедур на рівні тверджень для кожного суттєвого класу операцій, залишків на рахунках та розкриттів, як це вказано в МСА 330 "Аудиторські процедури відповідно до оцінених ризиків". План подальших аудиторських процедур відображає рішення, прийняте аудитором, щодо тестування операційної ефективності контролю, а також характеру, часу та обсягу запланованих процедур по суті,

• Інші аудиторські процедури, які необхідно виконати під час проведення перевірки для забезпечення відповідності Міжнародним стандартам аудиту (наприклад, пряме спілкування з юристами суб'єкта господарювання).

План аудиту не має раз і назавжди сформованого змісту, його зміст перебуває в процесі постійного розвитку.

Слід зазначити, що процес планування аудиту фінансової звітності підприємства, з яким вперше укладається договір на проведення аудиту, дещо відрізняється від випадків, коли аудиторська фірма продовжує співпрацю з клієнтом. Проте мета планування є однаковими незалежно від того, чи є завдання з аудиту першим чи повторюваним.

Під час виконання першого завдання може виявитися необхідним збільшити обсяг планування, оскільки в такому випадку аудитор не має попереднього досвіду співпраці з підприємством, як це є у випадку планування повторюваного завдання. Додаткові питання, які аудитор може розглядати під час розробки загальної стратегії та плану аудиту для перших завдань з аудиту, можуть включати:

домовленість з попереднім аудитором (якщо це не заборонено законом або нормативними документами), наприклад, щодо ознайомлення з робочими документами попереднього аудитора;

будь-які значні питання (включно із застосуванням облікових принципів чи стандартів аудиту або звітності), що обговорювалися з управлінським персоналом підприємства у зв'язку з вибором його аудитором, повідомлення цих питань найвищому правлінському персоналу, та щ вплив на загальну стратегію і план аудиту.

заплановані аудиторські процедури для отримання достатніх та відповідних аудиторських доказів щодо вступних балансів (залишків на початок періоду) у відповідно до вимог МСА 510 "Перші завдання: залишки на початок періоду»;

визначення працівників аудиторської фірми, які б мали відповідний рівень знань та компетентності для виконання процедур отримання (доказів з урахуванням специфіки діяльності підприємства; інші процедури у відповідності до вимог системи контролю якості фірми щодо перших завдань з аудиту (система контролю якості фірми, наприклад, вимагати залучення іншого партнера або старшого аудитора для перевірки загальної стратегії аудиту до початку виконання планових аудиторських процедур або перевірки висновків до їх подання клієнту).

Під час розробки плану аудиту МСА 300 обов'язково вимагає закладати в план аудиту процедури, час їх проведення та обсяг, які пов'язані з керуванням та наглядом за роботою працівників аудиторської фірми.

Якщо оцінений ризик суттєвих викривлень зростає, старший аудитор або керівник аудиторської фірми, як правило, збільшує обсяг та час керування і нагляд за перевіряючими, а також більш детально перевірити їх роботу. Аналогічно цьому необхідно планувати характер, час та обсяг перевірки роботи групи перевіряючих залежно від знань та компетентності окремих членів групи, які безпосередньо здійснюють процедури аудиторських доказів.

Документування плану аудиту повинно бути достатнім для відображення запланованого характеру, часу та обсягу процедур оцінювання ризиків і подальших аудиторських процедур на рівні тверджень для кожного суттєвого класу операцій, залишків на рахунках та розкриттів у відповідь на оцінені ризики.

МСА 300 визначає, що аудитор повинен також документувати будь-які значні зміни до початкове запланованої загальної стратегії аудиту і детального плану аудиту, включаючи причини цих значних змін та дії аудитора у відповідь на події, умови або результати аудиторських процедур, що призвели до цих змін. Так, наприклад, керівник аудиторської фірми чи групи, що здійснює аудит, може значно змінити заплановану генеральну стратегію аудиту та план аудиту ««результаті суттєвого злиття бізнесів або ідентифікації суттєвого викривлення у фінансових звітах. Документування значних змін до початково запланованої загальної стратегії аудиту і детального плану аудиту та відповідних змін запланованої природи, часу та обсягу аудиторських процедур пояснює кінцеву загальну стратегію і план аудиту та показує відповідні дії аудитора у відповідь на значні зміни, що сталися під час проведення аудиторської перевірки.

Задокументований план аудиту є підтвердженням відповідності планування та виконання аудиторських процедур. План аудиту затверджується до початку виконання процедур отримання аудиторських доказів, проте він може переглядатися залежно від зміни обставин, що виникають у процесі аудиту. Тобто, план аудиту не має раз і назавжди сформованого змісту, його зміст перебуває в процесі постійного розвитку,