3. Классификация затрат по статьям калькуляции.

Статьей калькуляции называется вид затрат, образующих как себестоимость отдельных видов продукции, так и всей продукции в целом.

В основу классификации положено отношение затрат к способу включения их в себестоимость отдельных видов продукции (прямо или косвенно).

При группировке затрат по статьям калькуляции учитывается и место возникновения затрат, и их направление.

Единого порядка калькуляции себестоимости не существует. Порядок определения себестоимости регламентируется отраслевыми методическими рекомендациями по учету, планированию и калькулированию себестоимости.

Типовая классификация статей по калькуляции (обрабатывающие отрасли промышленности):

1) сырье и основные материалы;

2) возвратные отходы (вычитаются);

3) покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций;

4) вспомогательные материалы;

5) топливо и энергия на технологические цели;

6) основная заработная плата производственных рабочих;

7) дополнительная зарплата производственных рабочих – это зарплата за непроработанное время (отпуски, время выполнения государственных обязанностей). Она устанавливается в процентах.

8) отчисления на социальные нужды;

9) расходы на подготовку и освоение производство (в соответствии с нормативными документами).

10) общепроизводственные расходы в зависимости от размера и вида деятельности предприятия можно разделить на:

- цеховые расходы;

- расходы на содержание и эксплуатацию оборудования;

11) общехозяйственные расходы;

12) потеря от брака;

13) прочие производственные расходы;

14) внепроизводственные или коммерческие расходы.

Затраты на производство продукции включаются в себестоимость того отчетного периода, к которому они относятся независимо от времени оплаты тех или иных расходов.

Тема 5: «Анализ взаимоотношения: затраты-объем-прибыль (cvp)»

1. Постоянные и переменные затраты и их поведения.

2. Определение критического объема продаж.

3. Влияние изменения отдельных видов затрат на прибыль.

4. Структурные сдвиги в ассортименте продукции.

1. Подразделение затрат на постоянные и переменные может быть использовано как для калькуляции себестоимости и определения прибыли, так и для принятия управленческих решений и планирования.

Особенность вычисления себестоимости в данном случае заключается в том, что по отдельным видам продукции исчисляются (калькулируются) только переменные затрат. Постоянные же затраты между отдельными видами продукции не распределяются и учитываются как затраты отчетного периода.

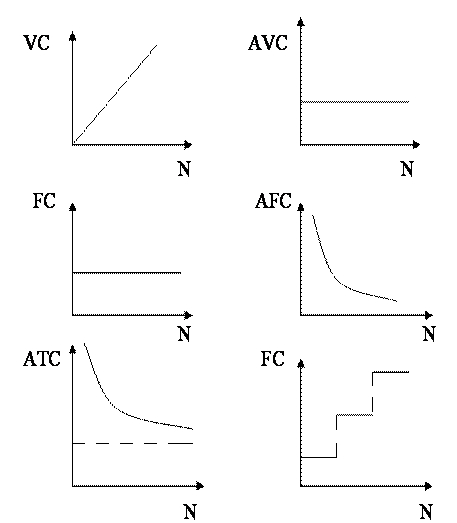

Переменные затраты – это затраты, которые изменяются пропорционально объему выпуска продукции.

Постоянные затраты не изменяются с изменением объема выпуска продукции или с изменением степени загрузки производственных мощностей.

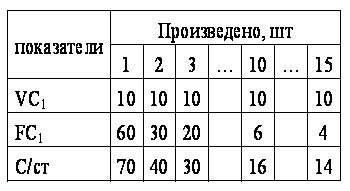

Пример.

Переменные издержки: VC на единицу продукции

VC = 10000 руб/шт.

FC = 60000 руб/мес

Предприятие способно выпустить до 15 изделий в месяц.

VC1 – переменные затраты на единицу продукции

FC1 – на единицу продукции

С/ст – полная себестоимость

Постоянные затраты изменяются скачкообразно

Приемлемый диапазон объемов производства (область релевантности) характеризует определенный объем производства, при котором сохраняется устойчивая взаимосвязь между объемом производства, затратами и прибылью.