Текущая ликвидность

Коэффициент текущей ликвидности или коэффициент покрытия (англ. Current ratio, CR) — финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании (форма № 1): (Строка 290 — строка 230 — строка 220) / (строка 690-650-640).

Ктл = (ОА — ДЗд — ЗУ) / КО

где: Ктл — коэффициент текущей ликвидности;

ОА — оборотные активы;

ДЗд — долгосрочная дебиторская задолженность;

ЗУ — задолженность учредителей по взносам в уставный капитал;

КО — краткосрочные обязательства.

Пути повышения эффективности использования оборотных средств.

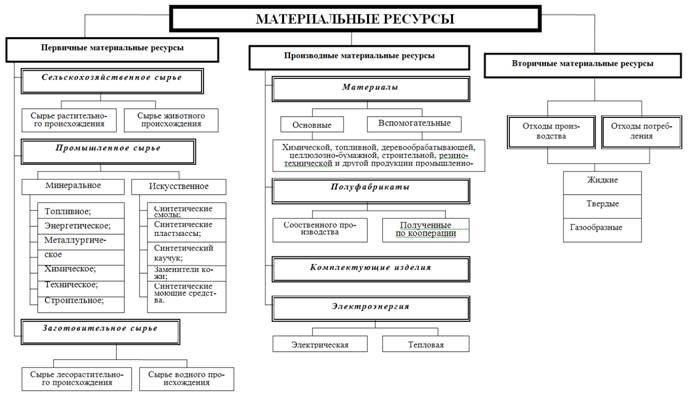

32) Сущность, состав и классификация материальных ресурсов.

Материальные ресурсы – совокупность предметов труда, которые участвуют в процессе производства (сырье, материалы, топливо, энергия, полуфабрикаты и т.п.).

Материальные ресурсы задействованы в производстве любого типа и являются необходимой основой для выпуска продукции или оказания услуг.

Состав и структура оборотных средств предприятия определяется следующими основными факторами:

характером выпускаемой продукции;

особенностями добывающей и обрабатывающей промышленности;

структурой затрат на производстве;

технологическими и организационными условиями производства в работе каждого предприятия;

условиями материально-технического обеспечения и сбыта готовой продукции, а также системой и формами расчётов.

Значительное место в составе оборотных средств занимают производственные запасы.

Классификация материальных ресурсов.

33) Показатели использования материальных ресурсов.

Важнейшими показателями использования материальных ресурсов являются:

• материальные затраты;

• удельный расход материальных ресурсов на единицу продукции — норма расхода;

• материалоемкость продукции.

Классификация материалов служит отправной точкой для нормирования расхода материалов по каждой позиции номенклатуры.

Обобщающие показатели использования материальных ресурсов:

1) Материалоемкость продукции:

Общая материалоемкость продукции – характеризует стоимость всей совокупности материальных затрат на 1 рубль произведенной продукции (работ, услуг):

,

(7.1)

,

(7.1)

где Мз – материальные затраты на производство продукции (работ, услуг), руб.,

V п – объем выпуска продукции (работ, услуг) в отпускных ценах предприятия, руб.

2) Материалоотдача продукции – это прямой показатель интенсивности использования материальных ресурсов.

,

(7.2)

,

(7.2)

или

. (7.3)

. (7.3)

3) Рентабельность материальных затрат ( РМЗ ) – прибыль на рубль материальных затрат.

, (7.4)

, (7.4)

где П – прибыль, руб.

В самостоятельную группу частных показателей использования материальных ресурсов выделяют нормы и нормативы:

Норма расхода материала на производство единицы продукции (Н Р i ) рассчитывается по формуле:

, (7.5)

, (7.5)

где Рпол i – полезный расход i – го материала, ед.;

ТПi – минимально неизбежные технологические потери i –го материала, ед.;

ОПi – минимально неизбежные организационные потери i –го материала, ед.;

i – вид материала.

Потребность предприятия в материальных ресурсах (Q нат ) в натуральных измерениях :

, (7.6)

, (7.6)

где V – планируемый объем производства.

Коэффициент использования материала (Ким.):

. (7.7)

. (7.7)

34) Экономическое содержание издержек и затрат, образующих себестоимость продукции.

Себестоимость продукции: сущность, виды и методы расчета (калькулирования).

Затраты, непосредственно связанные с производством продукции обусловленные технологией и организацией производства включая контроль производственных процессов и качества продукции

Затраты на подготовку и освоение производства на совершенствование технологи и организации производства улучшение качества продукции

Затраты на обслуживание производственного процесса

Затраты, связанные с управлением производством

Затраты на подготовку и переподготовку кадров

Затраты, связанные со сбытом продукции

Затраты на гарантийный ремонт и сервисное обслуживание

Затраты на воспроизводство основных фондов (амортизация и износ нематериальных активов)

Платежи по кредитам в пределах установленных ЦБ ставок процентов

Налоги, сборы, платежи во внебюджетные фонды, другие обязательные отчисления

Затраты, образующие себестоимость продукции работ (услуг) группируются в соответствии с их экономическим содержанием по отдельным статьям. Для промышленных предприятий рекомендуется определенная группировка затрат по статьям расходов.

Себестоимость продукции – экономическая категория, отражающая расходы предприятия, связанные с производством и реализацией определенного объема конкретной продукции.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг0 природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

При расчете калькуляции себестоимости используется классификация затрат по двум признакам:

1. По назначению в процессе производства

2. По способу отнесения затрат на себестоимость

Поэтому себестоимость калькулируется по статьям затрат с делением их на прямые и косвенные.

Издержки - денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей коммерческой и производственной деятельности. Издержками производства называют также затраты живого и овеществленного труда предприятия на изготовление продукции, выполнение работ и сказание услуг и их продажу (реализацию и сбыт). При этом для характеристики всех издержек производства применяют термин «затраты на производство».

Классификация затрат позволяет организовать более правильное планирование, учет и анализ затрат и на этой основе выявить резервы снижения себестоимости продукции. Затраты классифицируются по следующим признакам. Однородные по своему экономическому содержанию затраты называются экономическими элементами независимо оттого, где они расходуются и на какие цели. Выделяют пять элементов затрат:

материальные затраты (за вычетом стоимости возвратных отходов) - сырье и основные материалы, в том числе покупные полуфабрикаты, вспомогательные материалы, топливо и энергия и др.;

затраты на оплату труда;

отчисления на социальные нужды;

амортизация основных фондов;

прочие затраты-платежи по процентам, износ нематериальных активов, командировочные расходы, представительские расходы, расходы на рекламу, расходы на подготовку кадров1.

Типовая номенклатура статей расходов

Статьи калькуляции

Сырье и материалы

Возвратные отходы (вычитаются)

Покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций и предприятий

Топливо и энергия на технологические нужды

Заработная плата производственных рабочих

Отчисления на социальные нужды

Расходы на подготовку и освоение производства

Общепроизводственные расходы

Общехозяйственные расходы

Потери от брака

Прочие производственные расходы

Коммерческие расходы

Статьи 1-8 и 10-11 образуют производственную себестоимость продукции, т.е. затраты ресурсов собственно на осуществление процесса производства продукции.

Полная себестоимость определяется как производственная себестоимость + затраты на сбыт и реализацию + административные и общехозяйственные расходы предприятия.

Перечень статей зависит от специфики отрасли (фирмы) и целей экономического анализа.

В силу большого удельного веса тех или иных статей в смете затрат могут выделяться амортизационные отчисления (для отраслей с большой фондоемкостью производства) или транспортно-заготовительные расходы.