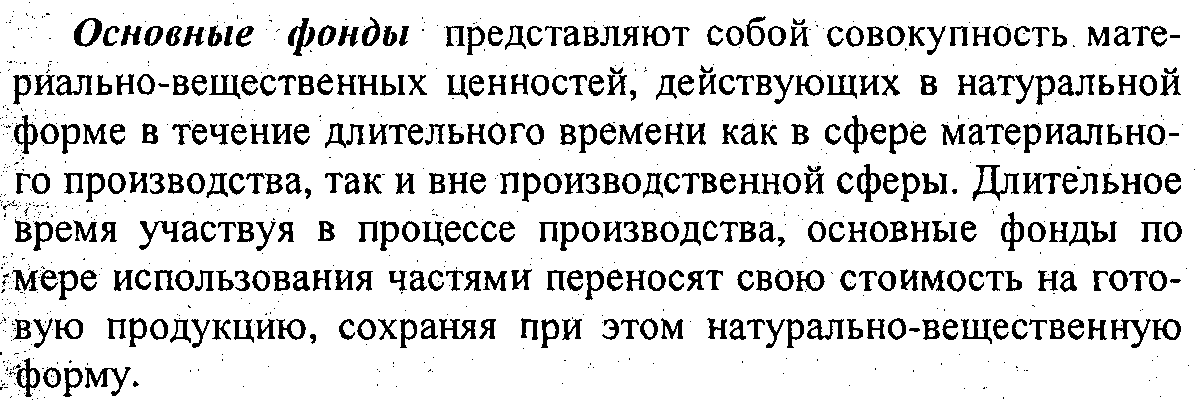

Различают две формы морального износа:

2.1) Износ, являющийся результатом роста производительности труда в отраслях производящих средства производства;

2.2) Износ, являющийся результатом научно-технического прогресса.

Срок полезного функционирования определяется периодом, в течение которого они могут быть полезны предприятию. Методика управления основными средствами может предусматривать их выбытие по истечении всего или только части физического срока службы или после получения лишь части экономической выгоды от данного объекта.

Сумма износа единицы основных средств систематически распределяется в течение срока их полезного функционирования. Используемый метод начисления износа должен отображать модель, при которой предприятие получает экономическую выгоду от используемого актива. Например, если предприятие намерено получить экономическую выгоду равномерно на протяжении всего срока его использования, то и метод начисления износа должен быть равномерным. Если оно планирует получить в первую половину эксплуатации больше экономической выгоды, а во вторую меньше, то и метод начисления износа актива должен соответствовать этой схеме.

Амортизация — процесс постепенного перенесения стоимости основных фондов на производимую продукцию в Целях накопления средств для последующего воспроизводства основных фондов. По экономической сущности амортизация — это денежное выражение части стоимости основных фондов, перенесенных на вновь созданный продукт.

Денежное выражение размера амортизации, соответствующее степени износа основных фондов, есть амортизационные отчисления. Амортизационные отчисления входят в состав затрат на производство и реализацию продукции (работ, услуг).

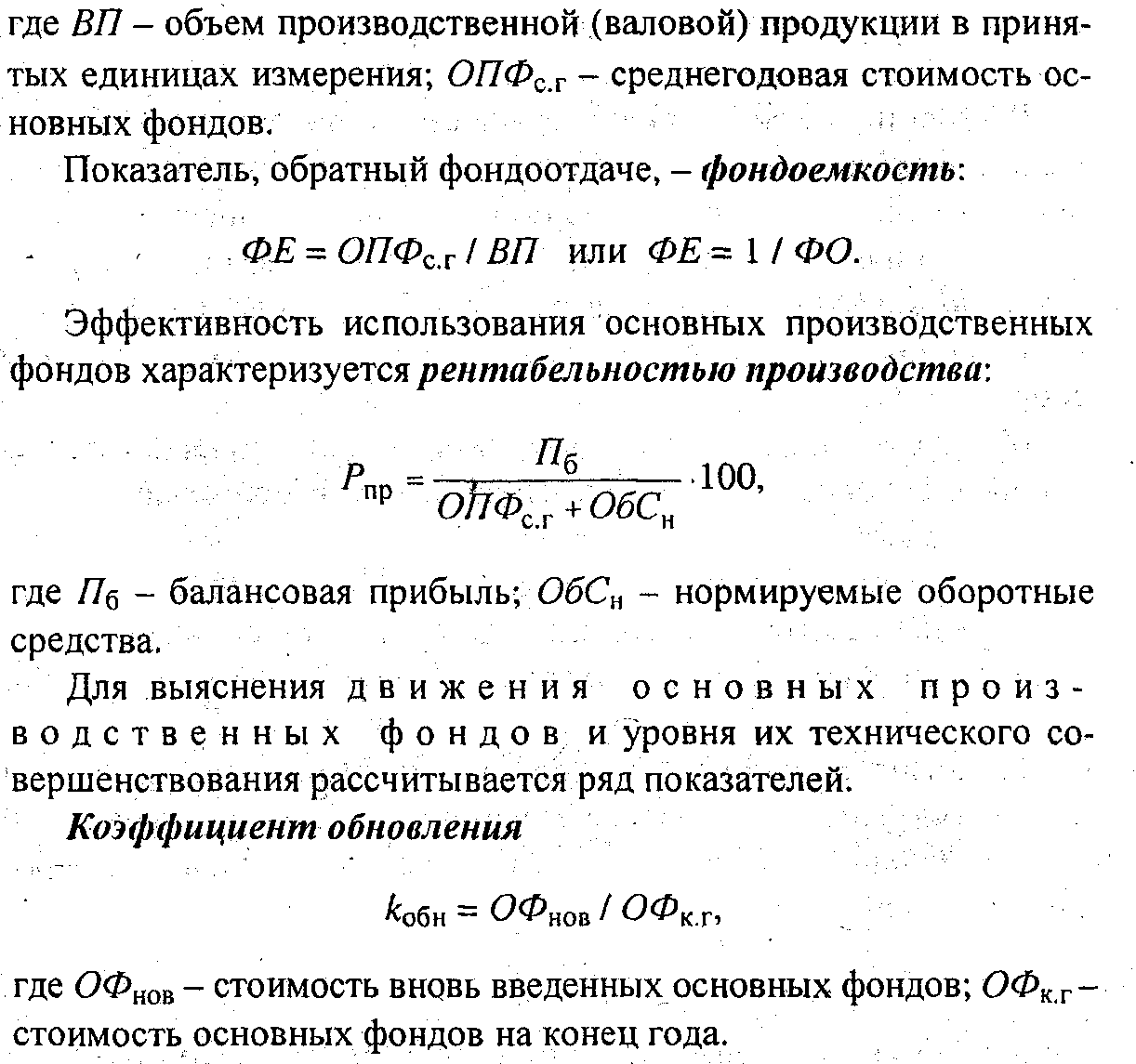

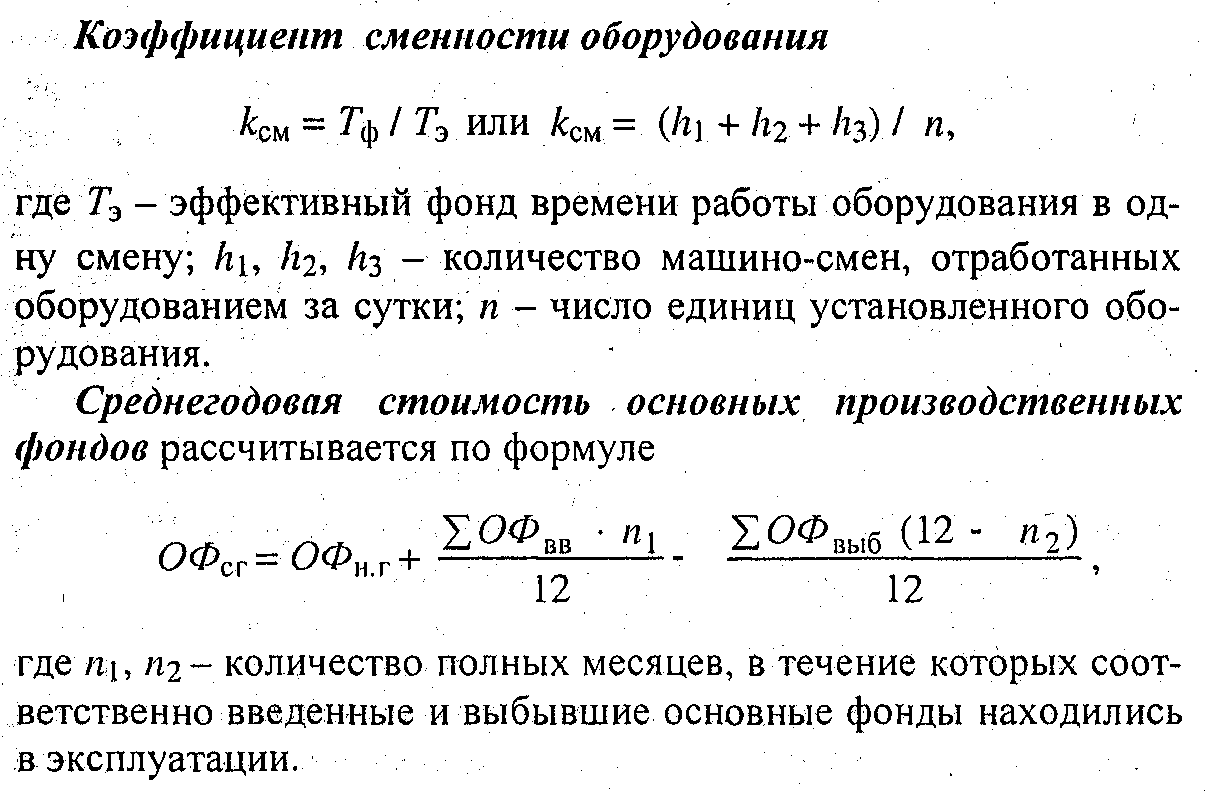

Размер годового амортизационного фонда зависит от средней! годовой стоимости основных фондов и нормы амортизации, рассчитывается по формуле Ао = На • ОФ/100.

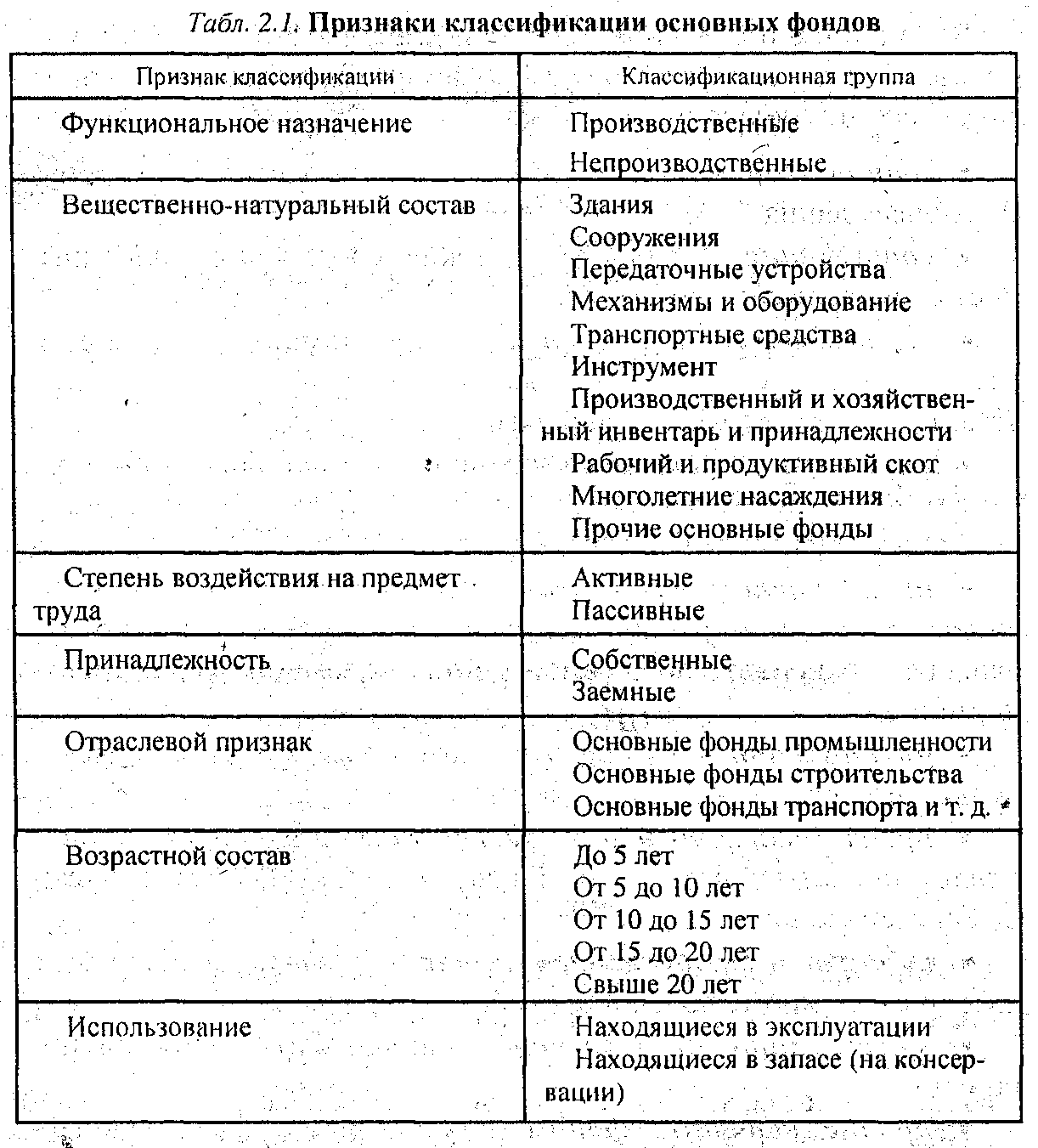

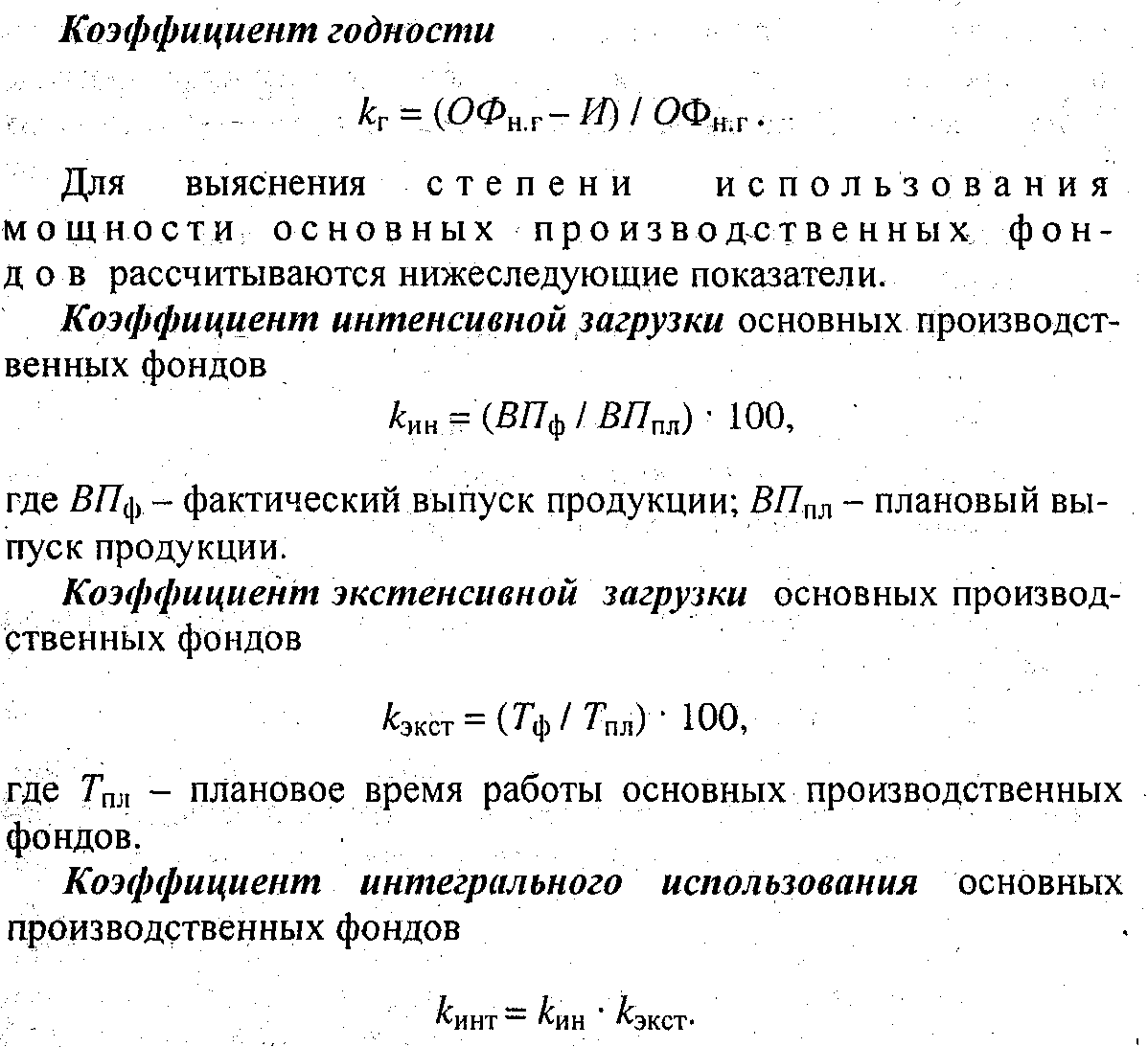

26) Показатели использования основных фондов.

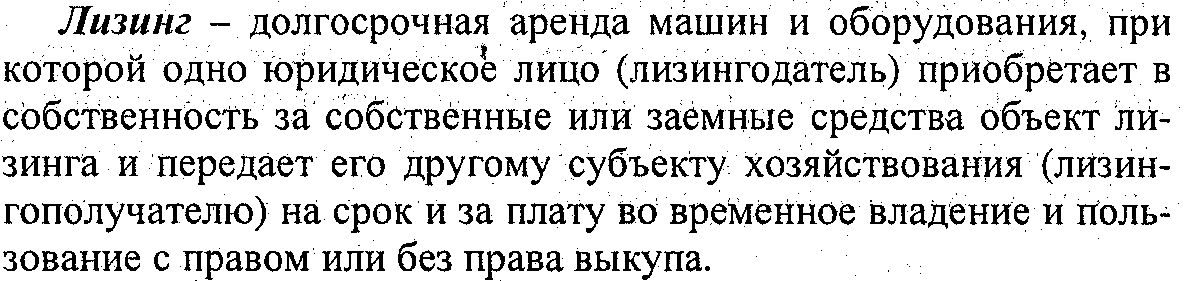

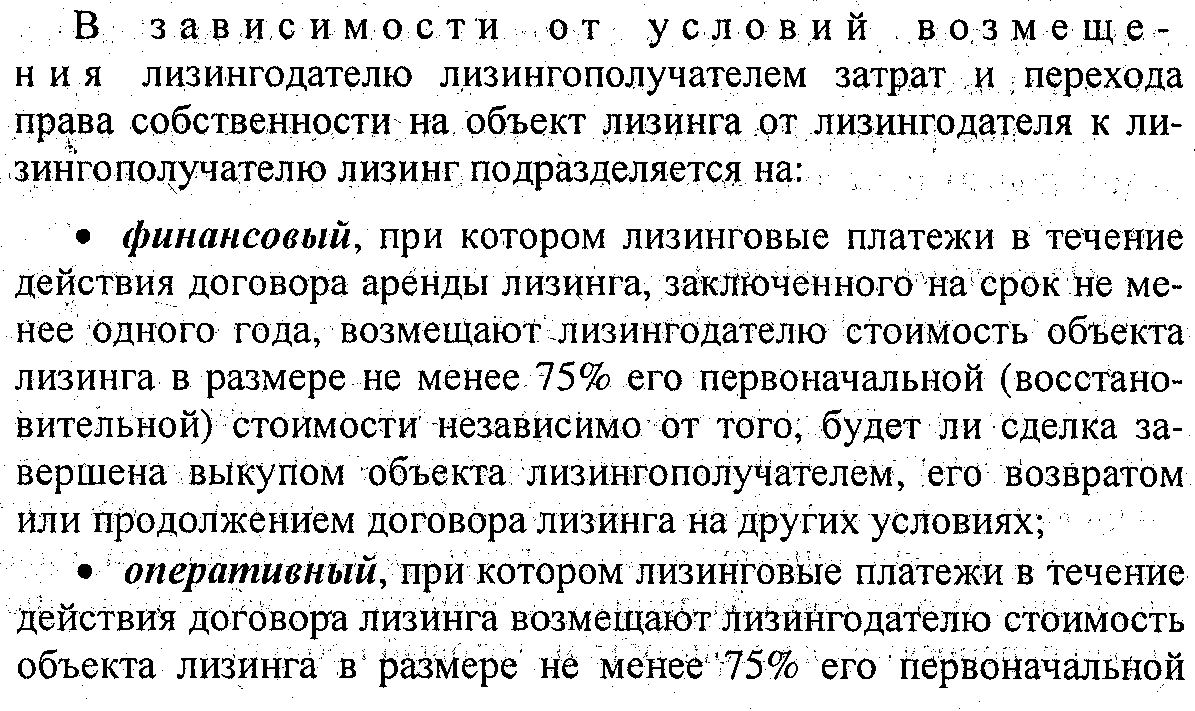

27) Лизинг.

Механизм лизинговых сделок.

В лизинговой сделке участвуют три стороны: лизингодатель, лизингополучатель и поставщик (изготовитель).

Потребитель, желающий взять в лизинг какое-либо оборудование, в зависимости от своих потребностей определяет их марки и типы, а затем ведет переговоры с производителем о сроках его поставки, о ценах, то есть оговаривает вопросы, связанные с заключением контракта купли-продажи. Потребитель сообщает производителю о своем желании взять в лизинг указанное оборудование через лизинговую компанию. После достижения договоренности с изготовителем оборудования, потенциальный лизингополучатель обращается в лизинговую компанию, предоставляя ей следующие данные: информацию об оборудовании, которое он хочет приобрести по лизингу, сведения о своем предприятии, сведения о кредитоспособности предприятия, планы финансирования капвложений.

Лизинговый договор.

Условиями договора лизинга являются:

объект лизинга, его количественные и качественные характеристики;

контрактная стоимость объекта лизинга;

обязательства сторон по уплате налоговых и неналоговых платежей, связанных с объектом лизинга;

цена договора лизинга;

размеры, способы и периодичность уплаты лизинговых платежей;

условия поставки объекта лизинга и ответственность поставщика;

срок действия договора лизинга и обязанности сторон по объекту лизинга по его истечению включая право выкупа;

условия эксплуатации и технического обслуживания объекта лизинга;

право собственности на произведенные улучшения в отношении объекта лизинга;

права и ответственность сторон за невыполнение своих обязательств по договору;

форс-мажорные обстоятельства.

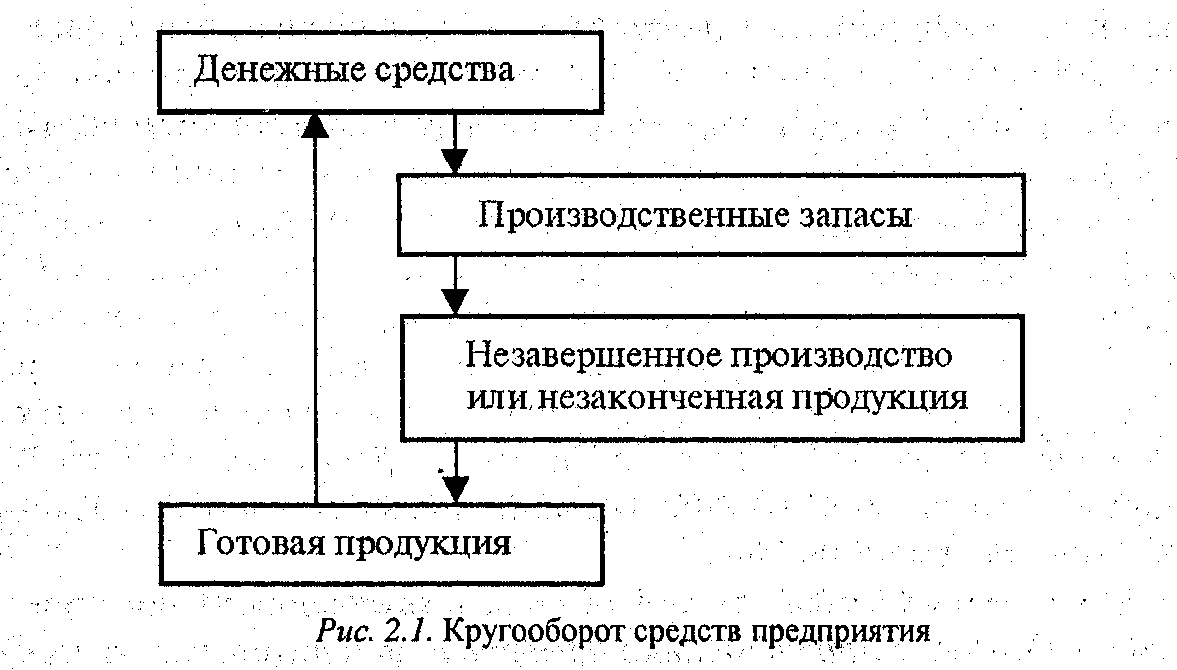

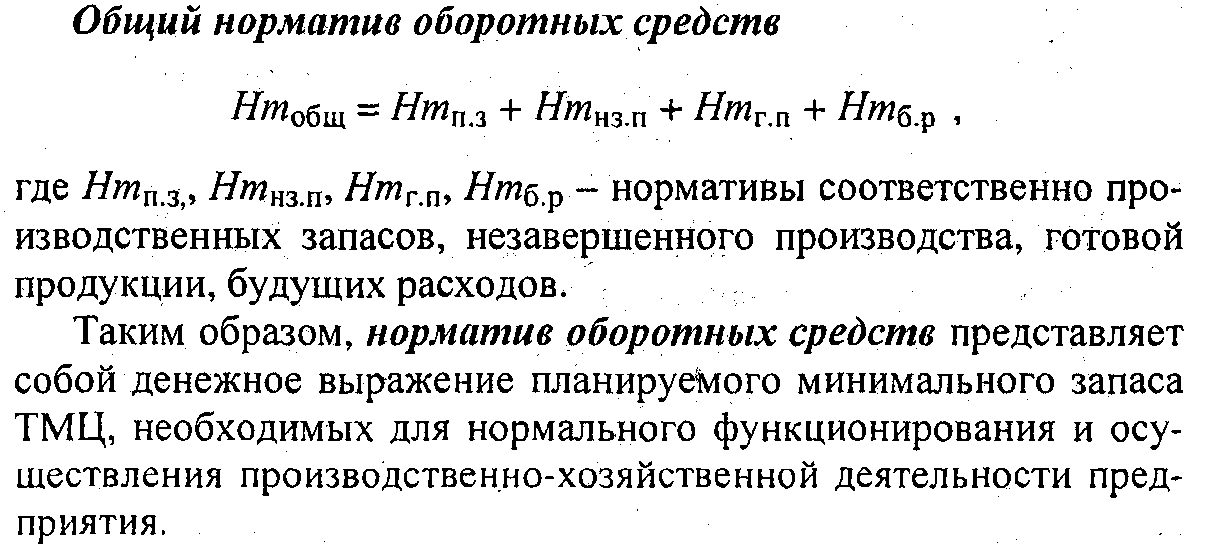

28) Сущность, состав и структура оборотных средств.

![]()

29) Нормирование оборотных средств.

![]()

Классификация.

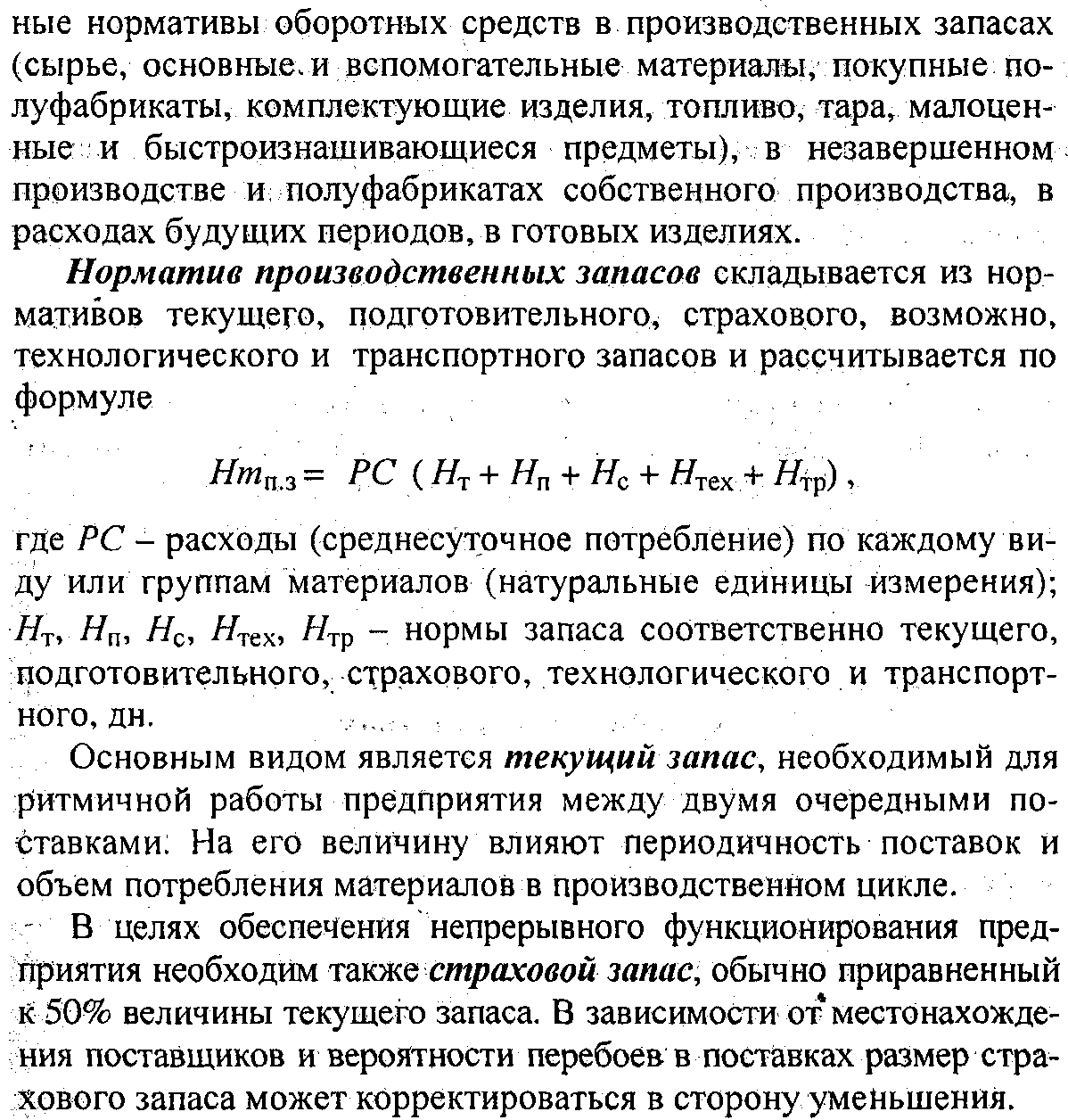

Определение потребности оборотных средств на предприятии.

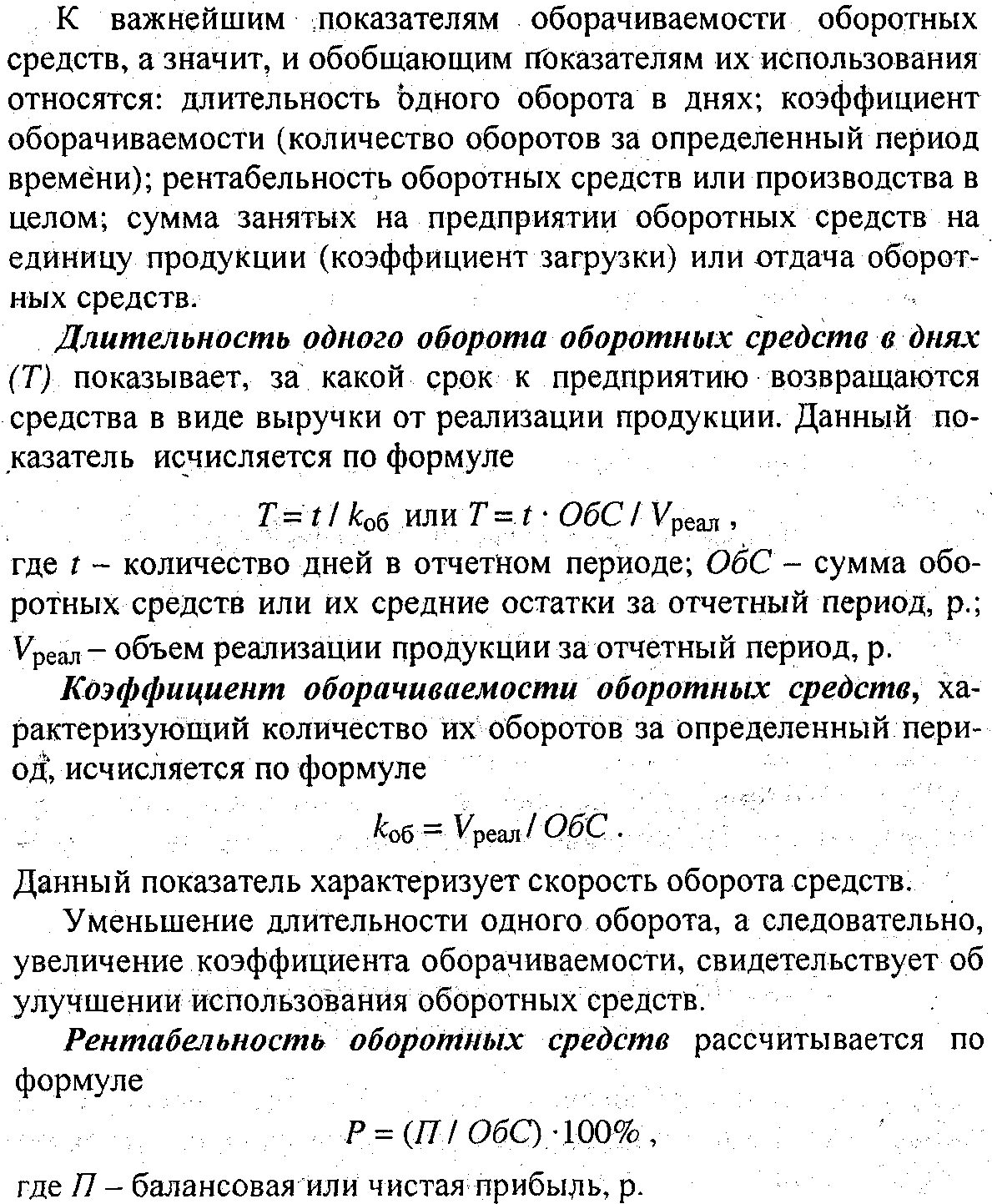

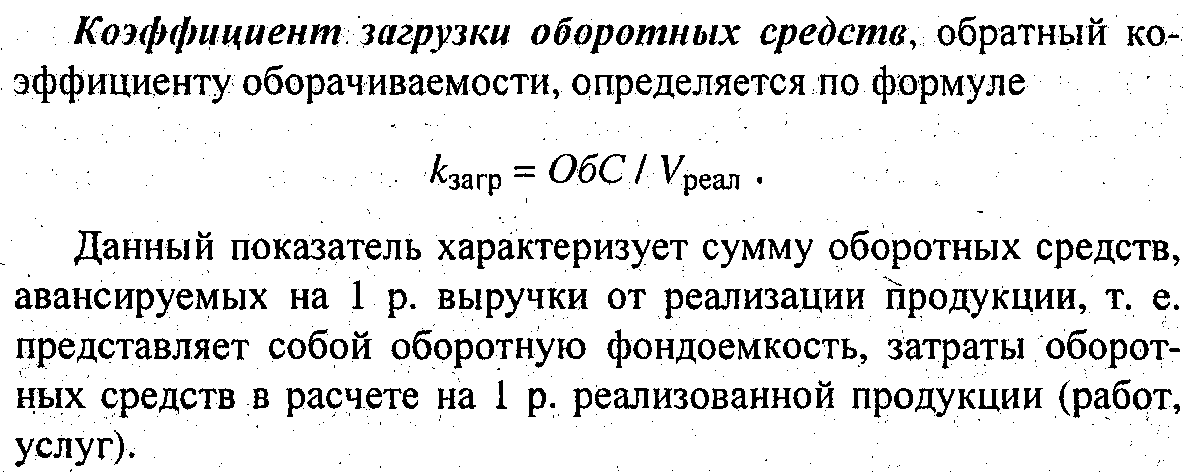

30) Оценка оборачиваемости и эффективности использования оборотных средств.

31) Ликвидность оборотного капитала.

Ликви́дность — экономический термин, обозначающий способность активов быть быстро проданными по цене, близкой к рыночной. Ликвидный — обращаемый в деньги.

Обычно различают высоколиквидные, низколиквидные и неликвидные ценности (активы). Чем легче и быстрее можно получить за актив полную его стоимость, тем более ликвидным он является. Для товара ликвидность будет соответствовать скорости его реализации по номинальной цене.

Активы предприятия отражаются в бухгалтерском балансе и имеют разную ликвидность (по убыванию):

денежные средства на счетах и в кассах предприятия

банковские векселя, государственные ценные бумаги

текущая дебиторская задолженность, займы выданные, корпоративные ценные бумаги (акции предприятий, котирующихся на бирже, векселя)

запасы товаров и сырья на складах

машины и оборудование

здания и сооружения

незавершённое строительство