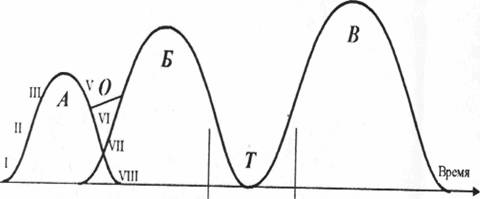

Жизненный цикл предприятия

Однако существует и другой путь. Кризис можно предотвратить, если вовремя переориентировать направление деятельности предприятия. Это означает необходимость выделения финансовых средств из прибыли, получаемой от успешно развивающейся деятельности в период стабильного развития предприятия, на маркетинговые исследования и перепрофилирование этой деятельности в будущем. Причем стадия развития нового вида деятельности должна совпасть со стадией появления тенденции спада в результатах осуществляемой деятельности. В этом случае скачок в развитии предприятия в переходный период будет сглажен (на рисунке — линия О), так как влияние негативной тенденции на жизнедеятельность предприятия будет ослаблено наложением позитивной тенденции в развитии новой деятельности. Таким образом жизненный цикл предприятия можно продлить. Это идеальная модель жизни предприятия. В действительности предпринимательская деятельность всегда связана с риском. При наступлении рискового случая возникает потребность в финансовом оздоровлении «неудачников».

Различают два вида тактики финансового оздоровления:

• Защитная — проведение сберегающих мероприятий, основу которых составляет сокращение всех расходов, связанных с производством и сбытом продукции, содержанием основных фондов и персонала.

• Наступательная — проведение мероприятий реформаторского характера, направленных на приток инвестиций извне либо обеспечение условий для их поступлений в любой форме: от реализации производства, венчурного капитала, кредитов, капитала за счет повышения эффективности использования имущества, включая фондовый портфель, истребование государственной поддержки, налоговых льгот, участие в конкурсах инвестиционных проектов.

Из сказанного можно сделать вывод, что основная задача управления банкротством предприятий заключается не в том, чтобы предотвратить кончину какой-либо деятельности его, которая неизбежна в силу объективных обстоятельств, а в том, чтобы при выявлении диагноза этой кончины направить все усилия на качественное преобразование этой деятельности на базе умирающей.

16) Сущность коммерческого расчета и принципы его организации.

Коммерческий расчет - это метод ведения хозяйства на предприятии в рыночных условиях. Он основывается на том, что торговая выручка от продажи произведенных товаров должна покрывать все затраты ресурсов и давать доход (прибыль).

Принципы коммерческого расчета:

1) хозяйственная самостоятельность предприятия. Полнота реализации этого принципа зависит от формы собственности;

2) самоокупаемость и рентабельность. В начале 1990-х годов этот принцип отождествляется с понятием самофинансирования. Переход к полному самофинансированию, при котором средства на развитие производства из централизованных источников для предприятия не предусматривались, потребовал обеспечения источников самофинансирования, которых ранее не было. Для этого изменен порядок распределения прибыли и амортизации. Этот порядок регулируется налоговым законодательством;

3) материальная заинтересованность каждого отдельного члена коллектива в результатах своего труда. Материальный интерес собственника удовлетворяется через наличие прибыли, т. е. через коммерческий результат;

4) экономическая ответственность перед потребителем за количество и качество продукции, за своевременность ее поставки, ответственность перед поставщиками, банками, государствами;

5) соизмерение затрат и результатов хозяйственной деятельности в стоимостном выражении, т.е. контроль рублем или точнее самоконтроль рублем.

17) Внутрипроизводственный хозрасчёт структурных и функциональных подразделений предприятия.

Он мало чем отличается от коммерческого расчета предприятия так как хозрасчетными отношениями охватывается не только производство, но и обращение — отгрузка и реализация продукции.

Принципы хозяйственного расчета:

1) регламентация прав и обязанностей каждого подразделения;

2) предоставление подразделениям необходимой оперативной, хозяйственной самостоятельности и маневрирования производственными ресурсами, в выборе путей выполнения плановых заданий, в мобилизации внутрипроизводственных резервов;

3) установление обоснованных плановых заданий подразделениям, обеспечивающим выполнение задач, стоящих перед предприятием;

4) создание системы материального стимулирования коллективов подразделений;

5) разработка системы экономической ответственности подразделений за причиненный материальный ущерб.

Хозрасчет цехов основного производства направлен на ритмичный выпуск продукции в заданном ассортименте и установленные сроки, рост производительности труда, снижение трудоемкости, материалоемкости и повышение качества продукции.

Хозрасчет цехов вспомогательного производства направлен на снижение себестоимости работ при полном и качественном обеспечении потребностей цехов основного производства.

Основой планирования деятельности цехов при внутрипроизводственном хозрасчете являются технико-экономические показатели, которые подразделяются на утвержденные и оценочные.

Количество показателей во внутрипроизводственном хозрасчете должно быть минимальным, но достаточным для обеспечения согласованной деятельности производственных подразделений.

Система хозрасчетных показателей должна отвечать определенным требованиям:

1) быть увязанной с утвержденными и оценочными показателями предприятия;

2) показатели подразделений должны всесторонне характеризовать их деятельность и давать возможность объективно оценивать вклад работников подразделений в общие результаты работы предприятия;

3) должны быть сопоставимыми в динамике и количественно соизмеримы;

4) исчисляться из общего объема работ, т.е. с учетом продукции (работ, услуг), предназначенных на сторону, так и поставляемой по внутрипроизводственной кооперации.

К основным планово-оценочным показателям, устанавливаемым хозрасчетным подразделениям относятся показатели, характеризующие номенклатуру (ассортимент), объем и качество продукции, уровень затрат на рубль конечной продукции, прибыль, себестоимость, производительность труда.

18) Труд, трудовые ресурсы и их структура.

Группировку персонала в соответствии с видами деятельности, выполняемыми функциями и категориями должностей отражает его статистическая структура. В ней выделяют:

1. персонал основных видов деятельности (лица, работающие в основных и вспомогательных, научно-исследовательских подразделениях, аппарате управления и т.д.)

2. персонал неосновных видов деятельности (работники ремонтного, жилищно-коммунального хозяйства, подразделений социальной сферы).

По характеру трудовых функций персонал подразделяется на рабочих и служащих.

Рабочие создают материальные ценности и оказывают услуги производственного характера,. Рабочие классифицируются также по профессиям, возрасту, формам и системам оплаты труда, стажу.

Служащие осуществляют организацию деятельности людей, управление производством, административно - хозяйственные, финансово-бухгалтерские, снабженческие, юридические, исследовательские и другие виды работ.

Служащие относятся к профессиональной группе лиц, занятых преимущественно умственным, интеллектуальным трудом.

Рынок труда.

19) Классификация работников промышленного предприятия.

Персонал предприятия – это совокупность постоянных работников, имеющих необходимую профессиональную подготовку, опыт практической деятельности для выполнения миссии предприятия (целей его деятельности). Для анализа, планирования и учета персонал предприятия классифицируется по ряду признаков.

В зависимости от выполняемых функций работники подразделяются на следующие категории: рабочие – работники непосредственно занятые созданием материальных ценностей, оказанием промышленных или транспортных услуг. Основные рабочие заняты производством продукции, вспомогательные – обслуживанием основного производства. Постепенно по мере развития автоматизации производства грани между этими категориями рабочих стираются, и возрастает роль обслуживающего персонала (механиков, настройщиков, наладчиков и др.); специалисты выполняют на предприятии инженерно-технические, экономические и другие функции. Это инженеры, экономисты, финансисты, бухгалтеры, нормировщики, психологи, социологи, юрисконсульты и др. служащие занимаются подготовкой и оформлением документации, обслуживанием процессов управления, хозяйственным обслуживанием.

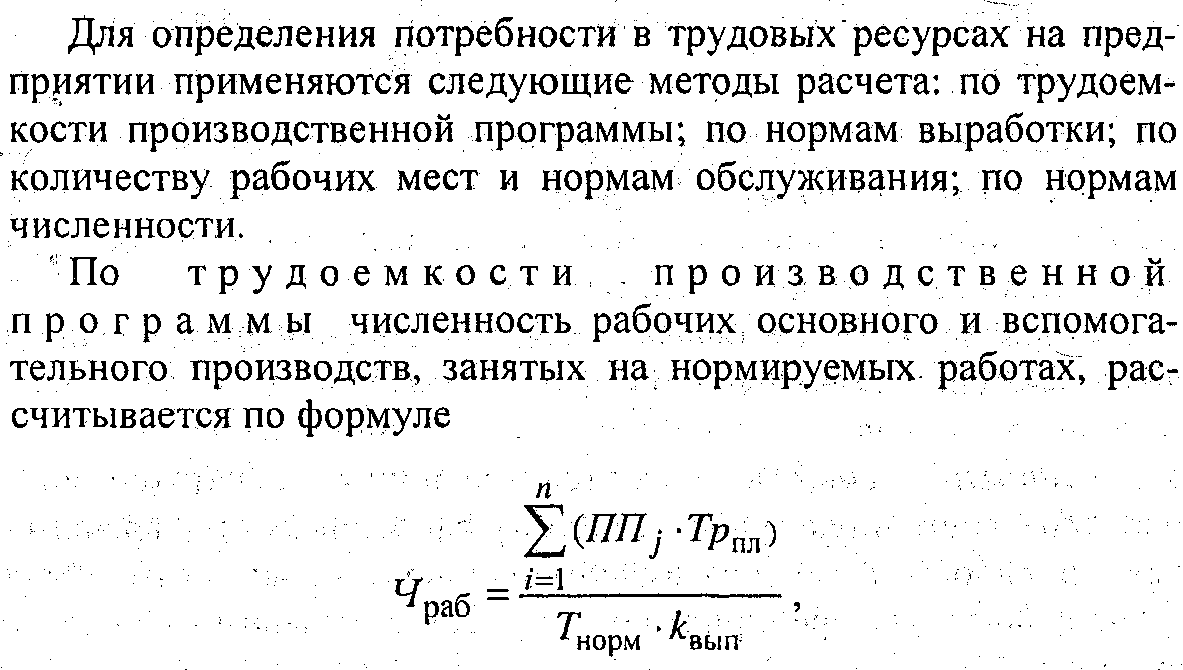

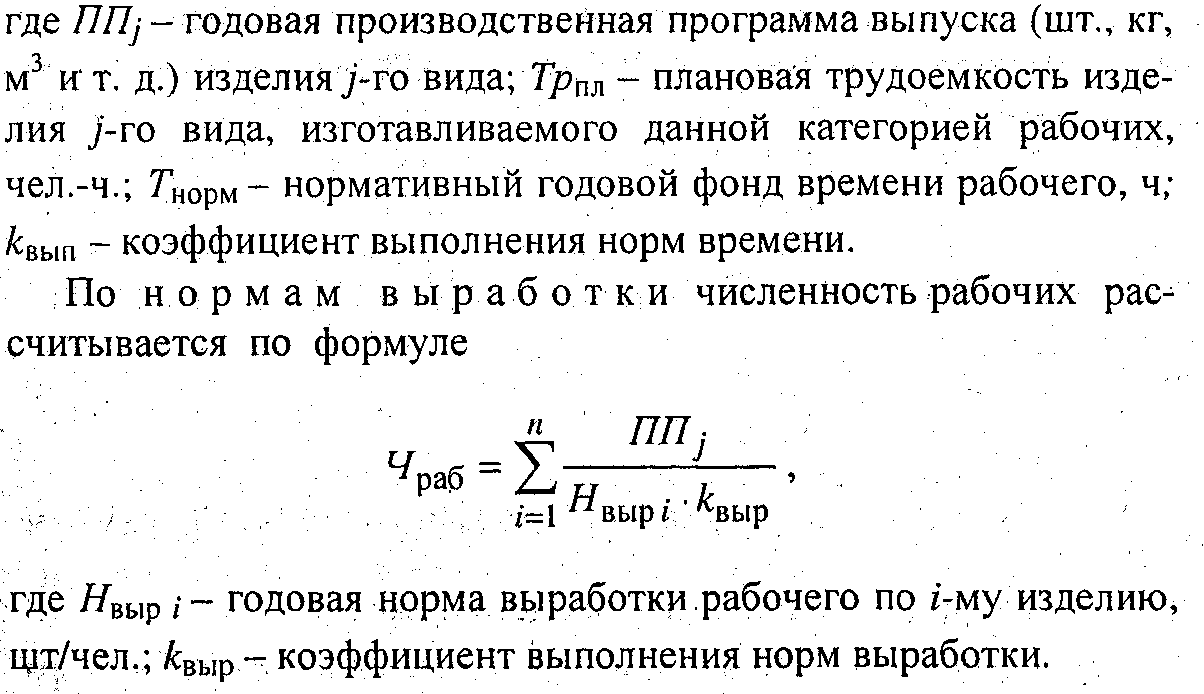

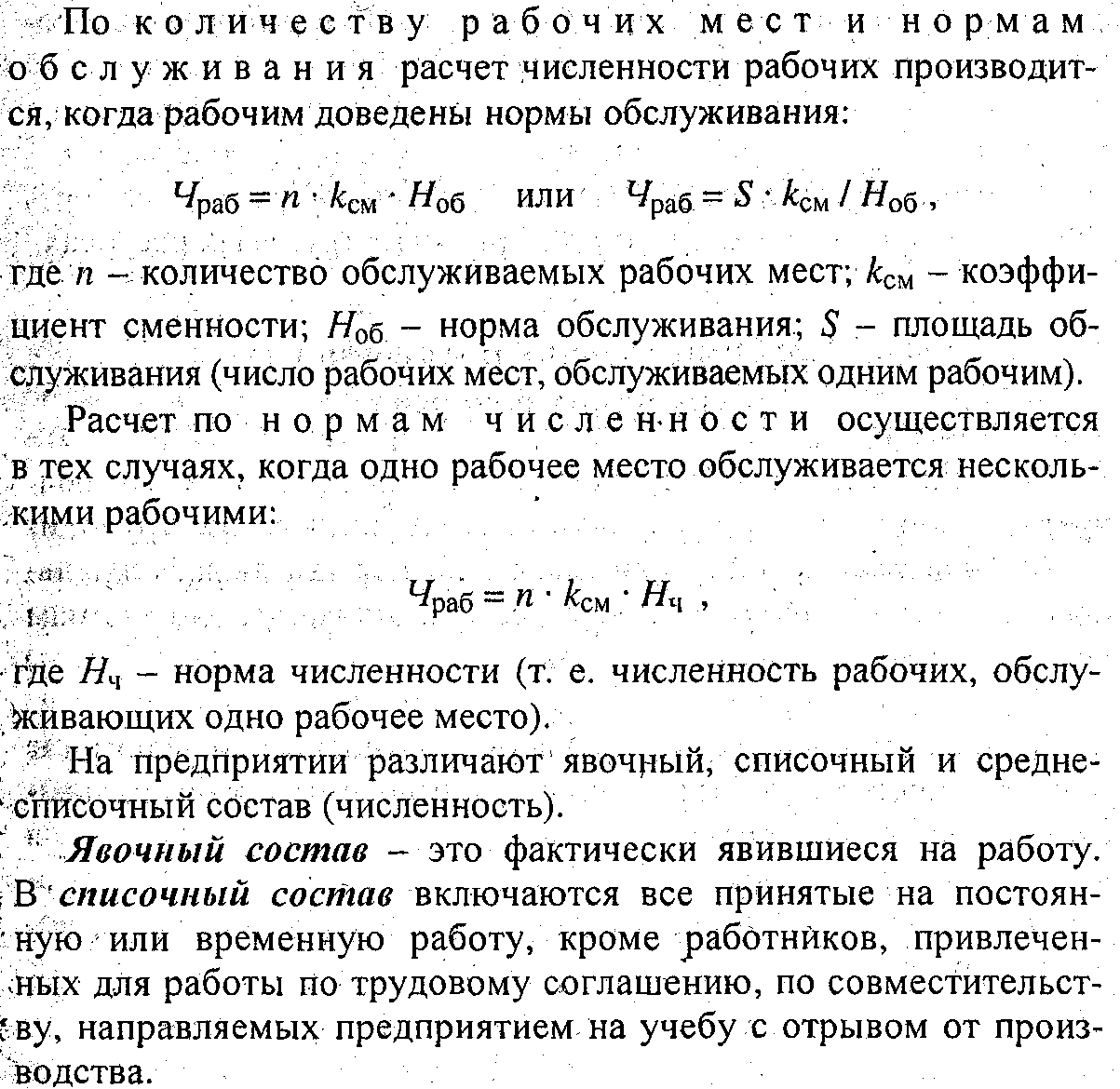

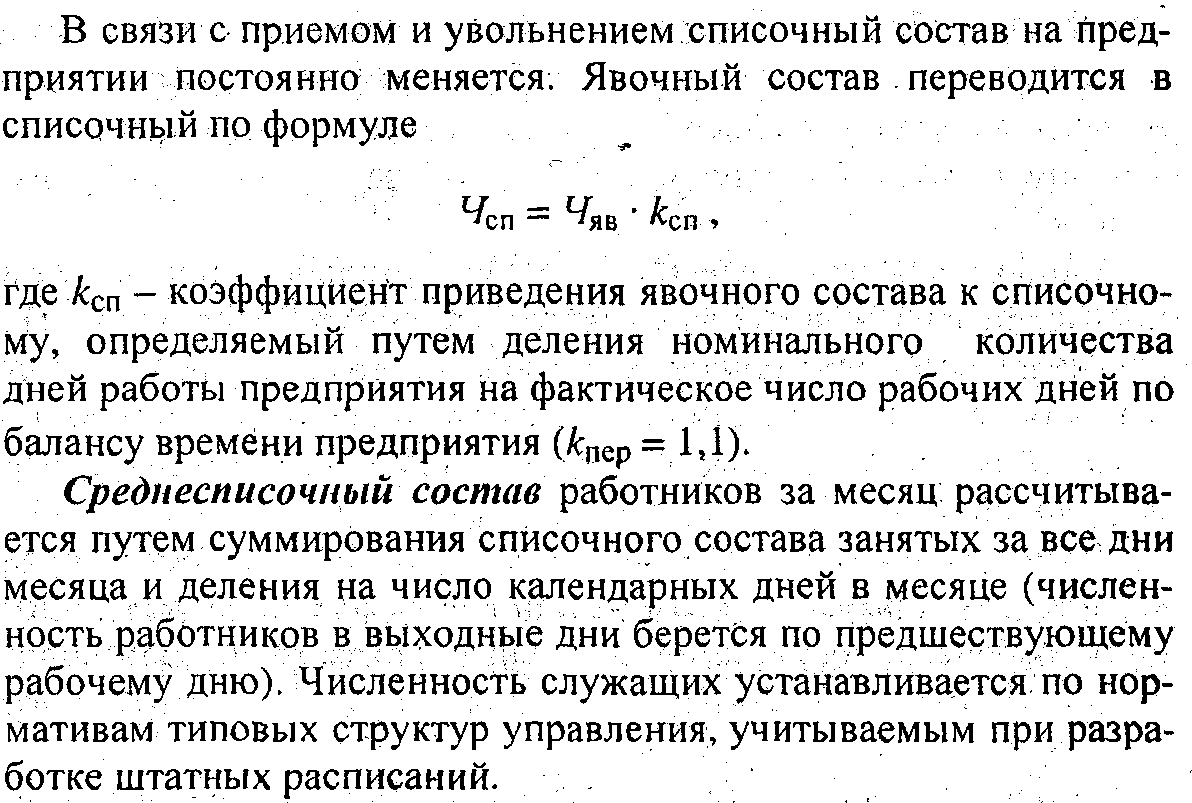

Расчёт численности работающих на предприятии.