58. Охарактеризуйте фактори, які впливають на формування величини прибутку підприємства.

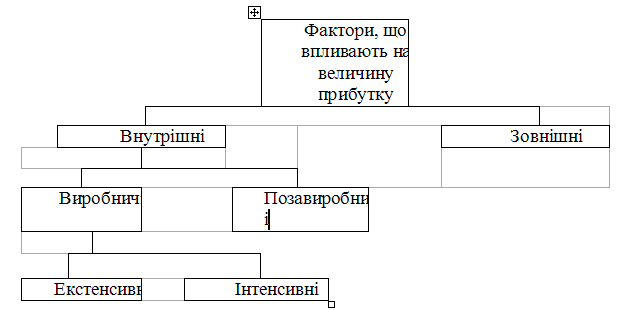

Слід зауважити, що класифікація факторів є дещо умовною, так як ринкові відносини мають динамічний характер, тобто перебувають у постійному розвитку. Як зображено на таблиці, внутрішні фактори поділяють на виробничі та позавиробничі. Виробничі фактори характеризують наявність і використання засобів виробництва і предметів праці, трудових і фінансових ресурсів. Виробничі фактори в свою чергу поділяються на екстенсивні та інтенсивні. Екстенсивні фактори впливають на процес одержання прибутку через кількісні зміни: зміни обсягу засобів і предметів праці, фінансових ресурсів, часу роботи обладнання, чисельності персоналу, фонду робочого часу тощо. Інтенсивні фактори впливають на процес отримання прибутку через „якісні” зміни: підвищення продуктивності праці обладнання та його якості, застосування прогресивних матеріалів і удосконалення технології їх обробки, прискорення обертання оборотних оборотних засобів, підвищення кваліфікації персоналу, зниження матеріалоємності продукції, удосконалення організації праці і більш ефективне використання фінансових ресурсів.

До позавиробничих факторів відносять постачальницько-збутову та природоохоронну діяльність, соціальні умови праці і побуту та ін. До зовнішніх факторів відносять природні умови, державне регулювання цін, тарифів, відсотків, податкових ставок і пільг, штрафних санкцій тощо. Ці фактори не залежать від діяльності підприємств, але можуть спричиняти значний вплив на величину прибутку.

59. Визначте основні шляхи підвищення прибутковості підприємства.

Основною метою діяльності підприємства є збільшення його прибутку. Загалом зростання прибутку може здійснюватися за такими основними чотирма напрямами: зростання цін, зниження виробничих витрат, удосконалення структури кінцевих продуктів, підвищення вартості кінцевих продуктів. Однак кожен з цих напрямів має безпосередній зв’язок з формуванням та функціонуванням виробничих витрат і зводиться до таких методів підвищення прибутковості виробництва крізь призму виробничих витрат:

1. Збільшення прибутку за незмінних постійних витрат. У цьому випадку можливі два шляхи. По-перше, підвищення прибутку за рахунок поліпшення організації господарства, зокрема шляхом упровадження нових організаційних форм господарювання, вдосконалення маркетингу, впровадження досягнень науково-технічного прогресу і т. ін. По-друге, зростання прибутку можна досягти за рахунок реструктуризації виробництва ¾ нарощування прибуткових галузей та видів продукції за відповідного скорочення менш прибуткових.

2. Підвищення прибутку за збільшення постійних витрат. Це означає абсолютне розширення виробництва за рахунок прибуткових галузей і видів продукції, впровадження нових технологій, підвищення якості продукції тощо.

3. Зростання рівня рентабельності господарювання за скорочення постійних витрат та незмінної суми прибутку. Виходячи з формули визначення рівня рентабельності, де чисельник позначає прибуток, а знаменник — виробничі витрати, певне зменшення знаменника за незмінного чисельника відповідно збільшить результативний показник. Досягти скорочення постійних витрат за незмінної абсолютної суми прибутку можна завдяки їх перегрупуванню за видами продукції, відповідно скоротивши й розширивши виробництво певних видів продукції.

4. Підвищення рівня рентабельності господарювання за зниження постійних витрат та абсолютної суми прибутку. Такий процес може відбуватися за умови, що темпи зниження постійних витрат перевищують темпи скорочення абсолютної суми прибутку.

60. Розкрийте економічний зміст рентабельності підприємства. Наведіть види рентабельності підприємства та розкрийте їх економічний зміст. Рентабельність – це якісний, вартісний показник, що характеризує рівень віддачі витрат або ступень використання ресурсів, що є в наявності, в процесі виробництва і реалізації продукції. Фірма рентабельна, якщо суми виторгу достатньо не тільки для сплати витрат на виробництво, але і для утворення прибутку. Таким чином, рентабельність характеризує ефективність роботи підприємства, дає уявлення про спроможність підприємства збільшувати свій капітал.

Залежно від мети аналізу діяльності підприємства розрізняють:

1) Рентабельність продукції – характеризує вигідність виробництва продукції, яка випускається або реалізується підприємством; цій показник використовується при внутрішньогосподарських аналітичних розрахунках, при контролі прибутковості, при впровадженні нових видів продукції.

Rзаг = ПБ \S заг де ПБ — балансовий прибуток; SЗАГ — загальна виробнича собівартість

2) Загальний рівень рентабельності (виробництва): цей показник характеризує прибутковість підприємства відносно до всіх ресурсів, які є в розпорядженні підприємства

R заг = ПБ \ (Совф +С ноз)

Такий рівень рентабельності показує, скільки прибутку приходиться на 1 грн вкладеного капіталу.

3) Рентабельність виробничих фондів називається рентабельністю виробництва, що не зовсім вдало, оскільки у формуванні прибутку беруть участь всі види діяльності підприємства, що і не були пов'язані з його основними виробничими фондами:

R овф = ПБ \ С овф *100

4) Рентабельність сукупних активів характеризує ефективність використання всього наявного майна підприємства:

R ак= Пб \САК де САК — середня сума активів балансу підприємства.

5) Рентабельність власного {акціонерного} капіталу показує ефективність використання активів, створених за рахунок власних коштів:

Rп= ПБ \СВ.К *100; ПБ — чистий прибуток підприємства за вирахуванням оплати відсотків за кредит;

СВ.К. — сума власного капіталу.Величину власного капіталу беруть за даними балансу. Вона дорівнює сумі активів за вирахуванням всіх боргових зобов'язань. Цей показник цікавить передусім акціонерів, оскільки він визначає верхню межу дивідендів.

6) У багато номенклатурному виробництві поряд з рентабельністю всієї продукції визначається також рентабельність окремих її різновидів. Рентабельність певного виробу

Ri = (Ці - Si )\Si *100 .В процесі аналізу фінансового стану можуть розраховуватися і інші приватні показники: рентабельність поза обернених активів, рентабельність інвестицій.Усі показники рентабельності можуть бути плановими і фактичними. Відмінність полягає в тому, що для визначення планової рентабельності беруть заплановані дані, а для визначення фактичної — фактичні.