Взаимодействие дохода, потребления, сбережений и инвестиций.

теория Дж. М. Кейнса, согласно которой основной причиной экономических кризисов является недостаток совокупного спроса. Недостаточность совокупного спроса обусловлена двумя основными причинами:

1. Действие основного психологического закона, согласно которому по мере роста дохода люди увеличивают долю дохода, идущую на сбережения. Для описания этой закономерности используются показатели склонности к потреблению и к сбережению.

Предельная склонность к потреблению MPC показывает изменение величины потребления C в зависимости от изменения дохода Y.

![]()

Предельная склонность к сбережению MPS определяет изменение величины сбережения S в зависимости от изменения дохода Y.

![]()

Невысокая норма прибыли на капитал вследствие высокого уровня процента (это снижает инвестиционный спрос со стороны фирм).

Задача государства – компенсировать при помощи государственных расходов падение совокупного спроса.

В кейнсианской модели «доходы-расходы» равновесие рынка достигается, когда совокупные расходы АЕ равняются совокупным доходам NI (национальному доходу), а NI = DI = Y (располагаемому доходу). Поток расходов представляет собой совокупный спрос, а поток доходов – совокупное предложение. Для построения модели необходимо записать следующие равенства: AE = Y, AD = AE, AS = Y,

AE = C + I + G + NX,

где:

AE – совокупные доходы,

C – величина потребления,

I – спрос на инвестиционные товары,

G – спрос на товары и услуги со стороны государства,

NХ – чистый экспорт.

От G и NX (спроса со стороны государства и внешнего рынка) мы абстрагируемся. тогда,

AE = C + I; Y = C + S; C + I = C + S; I = S.

Основные функции государства в экономике. Основные формы государственного вмешательства в экономику. Государственное регулирование экономики: цели, формы и методы

Функции государства осуществляются его органами. Выполнение функций обеспечивается всем государственным механизмом, под которым понимается система органов и учреждений государства, подразделяемых на виды:

Орган государства выступает составной частью государственного аппарата, он наделен определенной компетенцией, властными полномочиями, правом действовать от имени государства, опираясь в случае необходимости на содействие аппарата принуждения. Органом государства может быть должностное лицо, выступающее представителем органа государственного управления.

Роль государства(функции):

установление и защита права собственности;

борьба с провалами рынка;

перераспределение ресурсов.

Под провалами рынка понимают такие ситуации, в которых рынок не может действовать эффективно.

Еще одна важная задача государства — обеспечение справедливости и установление определенного уровня равенства членов общества. Эту задачу решает функция перераспределения. Через налоговую систему изымается часть доходов богатого населения и передается бедной части.

Роль государства в рыночной экономике, главное различие между неоклассиками и кейнсианцами по этому вопросу. Экономическая роль государства в современной России.

Несмотря на очевидные преимущества рыночной экономики, общество встречается с множеством других проблем, которые рынок решить не может. В экономической литературе такого рода явления выражаются понятием несовершенства (провалы) рынка.

Там, где рыночный механизм не действует, должен существовать другой механизм, способный взять на себя соответствующие функции. Таким механизмом является государство. Поэтому необходимость государственного вмешательства в рыночную экономику научно может быть объяснена именно неэффективностью рынка.

Итак, выделим те социально-экономические проблемы, которые неподвластны рынку.

1. Механизм рынка не обеспечивает удовлетворение потребностей общества, которые не выражаются в индивидуальном платежеспособном спросе. Речь идет о так называемых общественных благах, на которые люди не предъявляют платежеспособного спроса, хотя желают их потреблять. Для общественных благ характерно неконкурентное потребление. При предоставлении их одному индивиду они становятся доступными и другим без дополнительных затрат. К таким благам относят: национальную оборону, охрану общественного порядка, защиту окружающей природной среды, уличное освещение и т.п. Эти блага должны поставляться государством и оплачиваться за счет обязательных налогов.

Общественные блага – товары и услуги, к которым не применим принцип исключения из потребления и производство которых обеспечивается при условии, что они приносят существенные выгоды обществу.

Наиболее яркие примеры общественных благ имеют место в тех случаях, когда полезное действие блага обращено к целым группам людей и поэтому неразделимо на индивидуальные услуги, которые могли бы потребляться независимо друг от друга. Таково, например, действие законодательства.

2. Рыночный механизм порождает внешние эффекты (экстерналии).

Внешние эффекты – издержки или выгоды от рыночных операций, не отражаемые в ценах. Их иногда называют эффектами соседства.

Например, сброс в озеро Байкал стоков Братского целлюлозно-бумажного комбината загрязняет уникальный водоем и уменьшает количество рыбы в озере, т.е. создает внешний эффект для рыбаков, жителей прибрежных населенных пунктов, исследователей местной флоры и фауны. Такого рода эффекты называются отрицательными, поскольку они навязывают внешним субъектам дополнительные издержки, которые те должны оплачивать, вследствие чего снижается производительность или полезность потребляемых ими благ и ресурсов.

Приносящие пользу внешние эффекты называют положительными или создающими экономию. Они характеризуются тем, что увеличивают производительность или полезность для некоторого внешнего субъекта. Например, пчеловод может принести пользу соседним фермерам, если его пчелы опыляют растения, а благотворительный взнос в фонд местной больницы может повысить качество лечения больных.

Для компенсации отрицательных внешних эффектов и стимулирования положительных требуется вмешательство государства.

3. Рынок не в состоянии обеспечить стратегический прорыв в области науки и технологии, глубокие структурные преобразования в национальном хозяйстве. Фирмы, стремящиеся к получению максимальной прибыли, реализуют уже имеющиеся научно-технические достижения, но не выделяют средств на фундаментальные научные исследования, которые крайне необходимы для развития общества. Во всех странах средства на развитие фундаментальной науки выделяет государство.

4. Механизм рынка не обеспечивает устранения неравенства в распределении доходов. Сильная дифференциация доходов ведет к углублению проблемы социальной напряженности и к снижению трудовых стимулов. Одна из приоритетных задач государства – перераспределение национального дохода страны с целью уменьшения этих различий, обеспечение более благоприятных условий материальной жизни для всех членов общества. Для достижения указанной цели правительства используют политику налогообложения, программы социальной помощи малообеспеченным слоям населения, поощряют развитие частного предпринимательства.

В цивилизованных странах существуют программы поддержания уровня доходов. Нужно различать два вида таких программ:

• программы социального страхования частично возмещают потери заработков, связанные с уходом на пенсию и временной безработицей. Данные программы финансируются за счет налогов на зарплату, резервируемых для этих целей;

• программы государственной помощи предоставляют пособия тем, кто не может заработать сам, будучи нетрудоспособным или имея на иждивении детей. Эти программы финансируются из общих налоговых поступлений и считаются государственными благотворительными программами. Отдельные лица и семьи должны предоставлять свидетельства своих низких доходов, чтобы получить право на помощь.

В связи с существованием благотворительных программ возникла проблема соотношения между равенством доходов и эффективностью. Активное вмешательство государства в перераспределительные процессы, выравнивание доходов ведет к снижению деловой активности в обществе и сокращению эффективности производства в целом. В то же время сокращение роли государства в регулировании доходов населения приводит к росту дифференциации доходов, обострению социальных конфликтов. Достижение оптимальных масштабов вмешательства государства в регулирование социальных отношений в обществе связано с разрешением противоречий между эффективностью и социальной справедливостью: большие налоги, обеспечивающие перераспределение богатства, ослабляют стимулы к труду. Кроме того, не все средства, взятые от богатых, достаются бедным. По расчетам американских ученых, утечка из каждых 10 дол., предназначенных для пособий, составляет 7 дол. Средства идут на содержание чиновников, ведение систем учета, разворовываются и т.д.

5. Недостатком свободного рынка является неэкономное использование ресурсов и узкий диапазон потребительского выбора. В условиях конкуренции часто случается, что многие производители дублируют производство товаров и услуг, используя тем самым больше ресурсов, чем необходимо. Перераспределяя капиталы в те отрасли, которые приносят наибольшую прибыль, фирмы сокращают диапазон потребительского выбора.

Кроме того, при выборе ассортимента товаров фирмы ориентируются на платежеспособный спрос покупателей с более высокими доходами, поэтому часто делают выбор в пользу производства предметов роскоши для богатых, а не товаров массового спроса.

6. Рыночный механизм не решает региональных проблем (экономических, демографических, социальных, экологических и др.).

Региональные проблемы возникают вследствие бедности региона природными ресурсами, недостатка капитала, стагнации или упадка предприятий в ключевой отрасли экономики. Ликвидировать эти дисбалансы при помощи рыночного механизма невозможно, рынок еще больше их усугубляет. Система перераспределения ресурсов, основанная на ценах, направляет миграционные потоки труда и капитала из неблагополучных мест в более привлекательные регионы. В этих случаях государство должно проводить соответствующую региональную политику, направленную на развитие региона, размещая там свои заказы, создавая свободные экономические зоны, направляя субсидии.

7. Механизм рынка не в состоянии достаточно эффективно реализовать интересы отдельных стран в сфере международных отношений. В этом случае необходимо государственное регулирование внешнеэкономической деятельности.

8. Экономика рыночного типа не в состоянии развиваться без инфляции. Отсюда следует еще одна функция государства – проведение антиинфляционной политики.

9. Рыночной системе, поскольку она ориентирована на максимизацию прибыли, внутренне присуща склонность к монополизации, что препятствует эффективному распределению ресурсов. Для поддержания рынка и сохранения регулирующих функций цен государство проводит антимонопольную политику.

Исходя из вышесказанного можно определить основные экономические функции государства (правительства):

• обеспечение правовой базы функционирования частного бизнеса (определение “правил игры” для экономических субъектов);

• перераспределение доходов через систему прогрессивного налогообложения и трансфертных платежей;

• финансирование фундаментальной науки и охрана окружающей природной среды;

• изменение структуры производства в целях корректировки распределения ресурсов;

• контроль и регулирование уровня занятости, цен, темпов экономического роста;

• финансирование производства или непосредственное производство общественных товаров и услуг;

• защита конкуренции. Поскольку господство монополий наносит вред самому обществу, постольку антимонопольная деятельность и поддержание конкуренции становится функцией государства.

Государственное влияние на экономику осуществляется по двум основным направлениям: через государственный сектор и посредством воздействия на функционирование частного сектора экономики с помощью разнообразных экономических методов (государственное регулирование).

Государственный сектор базируется на государственной собственности, которая преобладает в сферах экономики, имеющих большое народнохозяйственное или социальное значение, в капиталоемких, убыточных или малоприбыльных отраслях, не выгодных для частного бизнеса (это объясняет более низкую эффективность государственной формы собственности по сравнению с другими). Государство в рыночной экономике является производителем общественных благ, производство которых, как правило, не выгодно частному сектору, но необходимо обществу в целом.

Наряду с непосредственно предпринимательской деятельностью государство выполняет обширные регулирующие функции, воздействуя на частный сектор в целях достижения тех или иных результатов. Регулирование экономики достигается на основе соответствующего законодательства.

Все методы воздействия государства на экономику могут быть подразделены на административные и экономические.

Административные методы базируются на силе государственной власти и включают меры запрета, ограничения, разрешения и принуждения.

Экономические методы регулирования предполагают воздействие государства на экономические интересы хозяйствующих субъектов, создание у них материальной заинтере-сованности в выборе такой линии поведения, которая соответствовала бы проводимой государст-вом политике. Выдвигая на первый план те или иные задачи (стимулирование капитальных вложений, обеспечение занятости, экономического роста, борьбы с инфляцией, повышение уровня жизни населения, поощрение экспорта и т.п.), государство проводит соответствующую бюджетно-налоговую, кредитно-денежную, социальную и внешнеэкономическую политику.

В заключение следует подчеркнуть, что конечная стратегическая цель деятельности государства в рыночной экономике – не перестройка, видоизменение, исправление рыночного механизма, а создание условий для его эффективного функционирования.

Роль государства(функции):

установление и защита права собственности;

борьба с провалами рынка;

перераспределение ресурсов.

Под провалами рынка понимают такие ситуации, в которых рынок не может действовать эффективно.

Еще одна важная задача государства — обеспечение справедливости и установление определенного уровня равенства членов общества. Эту задачу решает функция перераспределения. Через налоговую систему изымается часть доходов богатого населения и передается бедной части.

Финансы: понятие и структура. Государственный бюджет: доходы и расходы. Бюджетный дефицит и его финансирование. Государственный долг

Политика регулирования доходов и расходов государства, называемая фискальной.

Государственный бюджет в соответствии с определением Бюджетного кодекса РФ – это форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Бюджетной системой называется совокупность бюджетов всех уровней и государственных внебюджетных фондов.

В России бюджетная система страны включает в себя 3 уровня:

Первый уровень включает в себя федеральный бюджет и федеральные государственные внебюджетные фонды.

Второй уровень составляют бюджеты субъектов РФ и территориальные государственные внебюджетные фонды.

Третий уровень бюджетной системы включает местные бюджеты.

Консолидированный бюджет Российской Федерации состоит из федерального бюджета и консолидированных бюджетов субъектов РФ.

В свою очередь, консолидированный бюджет субъекта Российской Федерации включает бюджет субъекта РФ и местные бюджеты.

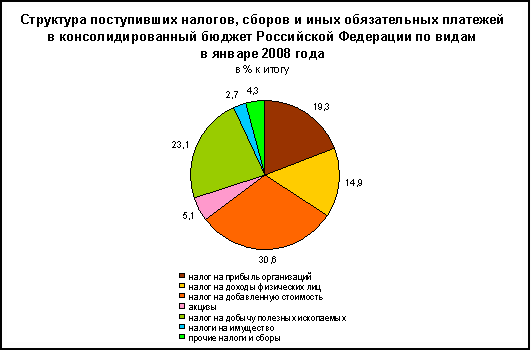

Доходы бюджетов делятся на налоговые и неналоговые. Налоговые доходы формируют основную часть бюджетных поступлений – от 70 до 95.% доходов бюджета в разных странах и в различные временные периоды (рис. 6.2).

Рис. 6.2. Структура поступивших налогов и иных обязательных платежей в консолидированный бюджет Российской Федерации в январе 2008 года, в % к итогу 1

Налоговые доходы бюджета включают поступления закреплённых за данным бюджетом собственных налогов и причитающиеся данному уровню бюджета части регулирующих доходов (т.е. налогов, по которым устанавливаются нормативы отчислений в процентах в бюджеты разных уровней).

Неналоговые доходы бюджета, согласно Бюджетному кодексу РФ, включают:

доходы от использования имущества, находящегося в государственной или муниципальной собственности, которые, в свою очередь, включают: арендную плату за временное владение и пользование государственным или муниципальным имуществом; проценты по остаткам бюджетных средств на счетах в кредитных организациях; средства, получаемые от передачи имущества, находящегося в государственной или муниципальной собственности под залог; проценты за кредиты, предоставленные бюджетам других уровней, иностранным государствам или юридическим лицам; прибыль, приходящаяся на доли в уставных капиталах хозяйственных товариществ и обществ, а также дивиденды по акциям, принадлежащим Российской Федерации, её субъектам или муниципальным образованиям; часть прибыли государственных унитарных предприятий (ГУПов), остающейся после уплаты налогов;

доходы от продажи имущества, находящегося в государственной и муниципальной собственности;

доходы от платных услуг, оказываемых бюджетными учреждениями;

средства, получаемые в виде штрафов, конфискаций, компенсаций, а также в возмещение вреда, причиненного Российской Федерации, её субъектам и муниципальным образованиям;

доходы в виде финансовой помощи, полученной от бюджетов других уровней, кроме бюджетных кредитов, а также безвозмездные перечисления от физических и юридических лиц, международных организаций и правительств иностранных государств;

доходы от внешнеэкономической деятельности (чистый экспорт);

доходы от приватизации (в развитых странах достигают до 10 % доходной части бюджета).

Расходы бюджетов делятся на текущие и капитальные.

Текущие расходы бюджета обеспечивают функционирования органов государственной власти, бюджетных учреждений, государственную поддержку бюджетов других уровней и отдельных отраслей экономики и т.п.

Капитальные расходы бюджета направлены на обеспечение инновационной и инвестиционной деятельности государства и включают инвестиции в действующие или вновь создаваемые организации, бюджетные кредиты на инвестиционные цели юридическим лицам, расходы на проведение капитального ремонта, а также на создание или увеличение имущества, находящегося в государственной собственности.

Расходы бюджетов осуществляются в следующих формах:

ассигнования на содержание бюджетных учреждений;

средства на оплату товаров, работ и услуг, выполняемых по государственным и муниципальным заказам;

трансферты населению;

бюджетные кредиты (в том числе налоговые кредиты и другие отсрочки по уплате налогов) юридическим лицам;

субвенции и субсидии физическим и юридическим лицам;

бюджетные ссуды, дотации, субвенции и субсидии бюджетам других уровней и внебюджетным фондам;

кредиты иностранным государствам;

средства на обслуживание государственного долга, включая выданные государственные и муниципальные гарантии.

Государственный долг формируется как сумма бюджетных дефицитов прошлых лет (за минусом бюджетных профицитов). В России он включает в себя:

задолженность по кредитам перед национальными и иностранными банками, иностранными государствами и международными финансовыми организациями;

задолженность по бюджетным ссудам и кредитам перед бюджетами других уровней;

государственные займы в виде государственных ценных бумаг, выраженные в национальной (рублях) и иностранной валюте;

задолженность государства перед гражданами по заработной плате, компенсации сбережений, (в РФ компенсируются сбережения, обесцененные в связи со сменой экономической системы в 1991 г. и возникшей инфляцией), товарным обязательствам и т.п.

сумму выданных государственных гарантий.

Налоговая система. Функции налогообложения. Кривая Лаффера

Налоговая система – это совокупность налогов, принципов налогообложения, методов и механизмов исчисления налогов. Она является одним из основных инструментов фискальной политики государства.

Цель налоговой системы – обеспечить поступление в бюджет финансовых ресурсов, которые необходимы для поддержания деятельности государства в области социальной защиты граждан, перераспределения доходов, регулирования экономики.

Налог – это обязательный взнос в бюджет, который либо непосредственно входит в налоговую систему государства, либо установлен актом налогового законодательства.

Под термином налог, как правило, понимается систематический взнос, который уплачивается плательщиком без какого-либо удовлетворения.

Функции налогообложения – это проявление сущности и свойств налога. В первую очередь, в налогах непосредственно реализуется их социальное назначение, как инструмента стоимостного распределения и перераспределения доходов государства. На практическом уровне налогообложение выполняет несколько функций, в каждой из которых реализуется то или иное назначение налогов. Взаимодействуя между собой, эти функции образуют систему.

Рассматривая современную систему налогообложения, можно сделать вывод о том, что налоги выполняют следующие основные функции:

фискальную;

распределительную (социальную);

регулирующую.

Фискальная функция налогообложения является основной функцией налогообложения. Посредством данной функции реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства, а также аккумулирование в бюджете средств для выполнения общегосударственных или целевых государственных программ. Все остальные функции налогообложения можно назвать производными от фискальной. В составе фискальной функции налогообложения можно выделить контрольную функцию. Через налоги государство осуществляет контроль над финансово-хозяйственной деятельностью организаций и граждан, а также за источниками доходов и расходами. Путём денежной оценки сумм налогов возможно количественное сопоставление показателей доходов с потребностями государства в финансовых ресурсах. Благодаря контрольной функции оценивается эффективность налоговой системы, обеспечивается контроль за видами деятельности и финансовыми потоками. Через контрольную функцию налогообложения выявляется необходимость внесения изменений в налоговую систему и бюджетную политику государства.

Фиск (от латинского fiscus – корзина) в Древнем Риме, начиная с IV-го века н.э. – единый общегосударственный центр Римской империи, куда стекались все виды доходов, налогов и сборов, производились государственные расходы и т.д. (отсюда происходит обозначение термином «фиск» государственной казны).

С первого взгляда может показаться, что чем выше ставки налогов, тем больше средств попадёт в бюджет, способствуя увеличению государственных доходов. Однако это не совсем так. Ни предприниматель, ни индивидуальный работник не хотят работать при чрезмерно высоких ставках налогов, так как не видят для себя в этом никакой выгоды. В то же время низкие ставки налогов создадут дефицит государственного бюджета и сократят социальные трансферты правительства. Поэтому нужны грамотные и всесторонне осмысленные подходы при осуществлении фискальной функции налогообложения

Распределительная (социальная) функция налогообложения состоит в перераспределении общественных доходов между различными категориями населения. Смысл данной функции в том, что происходит передача средств в пользу более слабых и незащищённых категорий граждан за счёт возложения налогового бремени на наиболее обеспеченные категории населения. Результатом этого является изъятие части дохода у одних и передача её другим. Примером реализации распределительной функции могут служить акцизы, устанавливаемые, как правило, на отдельные виды товаров, в первую очередь, на предметы роскоши, а также механизмы прогрессивного налогообложения. В некоторых социально-ориентированных странах (Швеция) признается почти официально, что налоги представляют собой плату высокодоходной части населения менее доходной за социальную стабильность в обществе.

Регулирующая (экономическая) функция налогообложения направлена на достижение тех или иных задач налоговой политики государства посредством налоговых механизмов. Эта функция имеет три подфункции:

стимулирующую,

дестимулирующую,

воспроизводственную.

Стимулирующая подфункция направлена на поддержку развития тех или иных экономических процессов. Они реализуются через систему льгот и освобождений. Системы налогообложения, существующие в экономически развитых странах, представляют широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, организациям, осуществляющим капитальные вложения в производство и благотворительную деятельность, и т.д.

Дестимулирующая подфункция, напротив, направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов. Это осуществляется путём введения повышенных ставок налогов (так, для казино до 2001 г. была установлена ставка налога на прибыль в размере 90 %), установления налога на вывоз капитала, повышенных таможенных пошлин, налога на имущество, акцизов и др.

Воспроизводственная подфункция предназначена для аккумуляции средств на восстановление используемых ресурсов. Эту подфункцию выполняют отчисления на воспроизводство минерально-сырьевой базы, плата за воду и пр.

Кривая

Лаффера изображена

Кривая

Лаффера изображена

0

Лаффер описал связь между ставками налогов (r) и объёмом налоговых платежей (T), повышающих доходы государственного бюджета. По мере роста налоговой ставки (r) от нуля до 100 % налоговые поступления растут от нуля до определенного максимального уровня (Ta), а затем снова снижаются до нуля. Налоговые поступления начинают падать после некоторого значения налоговой ставки (ra), так как более высокие ставки налога сдерживают экономическую активность хозяйствующих субъектов и налоговая база сокращается. При ставке налога в 100 % платежи в бюджет сокращаются до нуля, так как такая ставка носит фактически конфискационный характер и прекращает любую хозяйственную деятельность плательщиков налога. Вывод напрашивается сам собой: более низкие ставки налогов создают стимулы к работе, накапливанию сбережений, инвестициям и т.д. Расширившаяся налоговая база может поддерживать налоговые поступления на достаточном уровне даже при снижении налоговых ставок. Снижение бюджетного дефицита обеспечивается за счёт уменьшения случаев уклонения налогоплательщиков от уплаты налогов и за счёт сокращения государственных дотаций и социальных трансфертов малообеспеченным слоям населения (в современных российских условиях последнее обстоятельство может вызвать протесты электората).

Налоги, их виды. Налоговая система в России: проблемы и пути их решения

По способу взимания налоги подразделяются на прямые и косвенные.

Прямые налоги взимаются непосредственно с доходов или имущества налогоплательщиков. Подразделяются на: реальные прямые налоги; личные прямые налоги, уплачиваемые с действительно полученного дохода.

Косвенные налоги взимаются через цену товара. НДС, Акцизы. Косвенные налоги по объектам взимания подразделяются на косвенные индивидуальные, которыми облагаются строго определенные группы товаров, и косвенные универсальные, которыми облагаются все товары, работы, услуги: НДС, фискальные монополии (ими облагаются товары и услуги, производство и реализация которых сосредоточены в руках государства), таможенные пошлины. Косвенные налоги оплачиваются в конечном счёте потребителями товаров (работ, услуг), так как входят в их цену. Поэтому их называют также налогами на потребление.

По субъекту-налогоплательщику выделяют следующие виды налогов:

Налоги с физических лиц включают подоходный налог (налог на доходы), налог на имущество физических лиц, курортный сбор и другие.

Налоги с предприятий и организаций включают налог на прибыль, НДС, акцизы и другие.

Смешанные налоги – госпошлина, некоторые таможенные пошлины, налог с владельцев транспортных средств и т. д. Их уплачивают как физические лица, так и предприятия, и организации.

По органу, устанавливающему и конкретизирующему налоги (для РФ) выделяют три вида налогов:

Федеральные (общегосударственные) налоги. Для этих налогов размеры налоговых ставок, объекты налогообложения и порядок зачисления суммы в бюджеты различных уровней определяются законодательством РФ и являются едиными на всей ее территории.

Региональные налоги (налоги республик в составе РФ, краёв, областей, автономных областей и округов). Их отличительной чертой является тот факт, что конкретные размеры ставок, определение объектов налогообложения, плательщиков и методы исчисления налогов устанавливаются в соответствии с законодательством РФ законодательными органами субъектов федерации.

Местные налоги. Эти налоги и механизм их сбора вводятся районными и городскими органами в соответствии с законодательством РФ. Особенностью местных налогов является то, что некоторые из них (например, земельный налог, налог с имущества физических лиц, регистрационный сбор с лиц, занимающихся предпринимательской деятельностью) устанавливаются законодательными актами РФ и взимаются на всей её территории. Конкретные же ставки таких налогов определяются законодательными актами субъектов РФ и органов власти местного самоуправления. Другие налоги и сборы, такие как курортный сбор, вводятся районными и городскими органами власти.

По порядку введения налога выделяют:

Общеобязательные налоги устанавливаются законодательными актами РФ и взимаются на всей её территории, независимо от уровня бюджета, в который они поступают. К общеобязательным относятся все федеральные налоги, а также налог на имущество предприятий, лесной доход, плата за воду, земельный налог и другие.

Факультативные налоги предусмотрены основами налоговой системы, однако, непосредственно могут вводиться законодательными актами Республик в составе РФ или решениями органов государственной власти субъектов федерации. Взимание этих налогов на определённой территории находится в компетенции органов местного самоуправления. К ним относится, например, налог с продаж, взимание которого прекращено с 2004 г., а также все местные налоги, за исключением общеобязательных.

По уровню бюджета, в который зачисляется налоговый платёж выделяют:

Закреплённые налоги непосредственно и целиком поступают в конкретный бюджет или во внебюджетный фонд. Среди закреплённых выделяют налоги, поступающие в федеральный бюджет, региональный бюджет, местный бюджет, внебюджетные фонды.

Регулируемые налоги поступают одновременно в бюджеты различных уровней в пропорции, соответствующей действующему бюджетному законодательству. К ним относится налог на прибыль с предприятий и организаций. Часть налога поступает в федеральный бюджет, а часть – в бюджет субъекта федерации.

По целевой направленности введения налога выделяют:

Абстрактные (общие) налоги – вводятся государством для формирования бюджета в целом и целевые (специальные) налоги – вводятся для финансирования конкретного направления затрат государства.

Налоговая система – это совокупность налогов, принципов налогообложения, методов и механизмов исчисления налогов. Она является одним из основных инструментов фискальной политики государства.

Цель налоговой системы – обеспечить поступление в бюджет финансовых ресурсов, которые необходимы для поддержания деятельности государства в области социальной защиты граждан, перераспределения доходов, регулирования экономики.

Определение налога лучше всего характеризует статья 8 Налогового кодекса Российской Федерации, детализирующая понятия налога и сбора:

Под налогом понимается обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в интересах плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Правовую категорию налога можно выразить следующим определением. Налог – это обязательный взнос в бюджет, который либо непосредственно входит в налоговую систему государства, либо установлен актом налогового законодательства.