6. Класифікація фінансово – господарського контролю

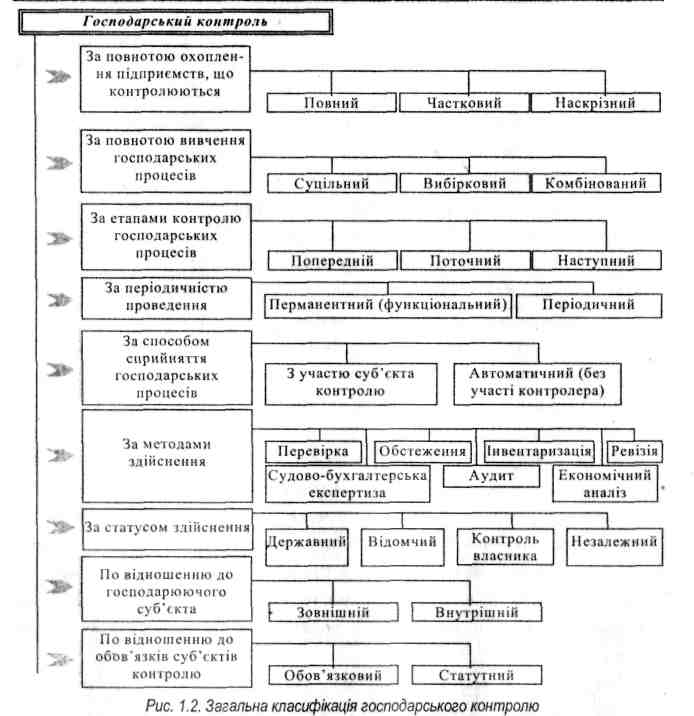

Класифікація - це поділ множини сукупності будь-яких об'єктів (елементів) на групи (підмножини).

Під класифікацією в науці про контроль розуміють розподіл видів контролю за певними ознаками, які притаманні одним видам та відсутні в інших.

Класифікація контролю необхідна для:

наукової розробки основ теорії господарського контролю;

подальшої розробки методики контролю;

подальшого удосконалення практики контролю;

покращання підготовки та підвищення кваліфікації кадрів контролю;

підвищення ефективності та якості всієї контрольно-ревізійної роботи.

Класифікація фінансово-господарського контролю є наступною:

Повний контроль охоплює всі сторони фінансово-господарської діяльності господарюючого суб'єкта, що вивчається, всі ділянки його роботи та види здійснених операцій.

При частковому контролі перевіряються тільки окремі види діяльності підприємства або окремі види господарських операцій, охоплюється одна сторона або декілька сторін діяльності підприємства (наприклад, виробництво, споживання, збут тощо), певні види операцій (касові, розрахункові тощо), або зберігання і правильність використання окремих видів сировини, товарів, підзвітних сум, готівки тощо. Саме такий контроль у більшості випадків проводиться податковими органами та органами попереднього слідства.

Наскрізним є контроль, що проводиться одночасно на декількох підприємствах, що входять до складу однієї організації (асоціації, об'єднання). Він дає можливість глибокої і всебічної перевірки роботи суб'єктів господарювання з розгалуженою структурою управління, а також встановити доцільність існування окремих ланок тощо.

При суцільному контролі перевіряються всі документи і регістри бухгалтерського обліку, в яких відображено факти господарювання за весь період, що контролюється.

Вибірковий контроль передбачає вивчення не всіх, а лише певної частини документів, що відбираються на підставі науково-обгрунтованої схеми, за той чи інший період часу (квартал, місяць, окремі дні).

Комбінованим називають контроль, в ході якого одна частина документів та інформації вивчається суцільно, а інша - вибірковим способом. Наприклад, при комбінованому вивченні діяльності підприємства більшість ділянок перевіряється вибірковим способом (виробництво, реалізація тощо), а касові операції - суцільним.

Попередній контроль полягає в тому, що господарська дія перед її здійсненням підлягає оцінці з точки зору її доцільності, законності та ефективності. Він здійснюється шляхом попереднього зіставлення можливої операції з планом, договором, кошторисом, завданнями та іншими документами

Мета попереднього контролю - запобігти появі порушень та недоліків в діяльності підприємств, організацій та установ.

Поточний контроль за господарською діяльністю застосовується в процесі здійснення господарських операцій як працівниками облікових служб, так й іншими працівниками підприємства; проводиться в умовах широкої гласності із залученням всього трудового колективу.

Поточний контроль здійснюється паралельно з проведенням господарських дій особами, які безперервно спостерігають за ходом відповідного господарського процесу та уповноважені в силу спеціальних знань та належних їм вказівок виправляти виявлені ними помилки або дії, що можуть завдавати шкоди інтересам підприємства. Одним із видів поточного контролю є перевірка в натурі залишків грошових коштів і товарних запасів.

Оперативною формою контролю економічних процесів є використання системи первинної бухгалтерської документації - нарядів, вимог, накладних.

Кожний із такого роду документів до здійснення відповідної господарської операції підписується колом посадових осіб, які таким чином здійснюють поточний контроль. Документ може бути не підписаний, і операція не здійсниться, але відбувся цикл управління. Документ може бути підписаний, операція здійснилася, і паралельно приймається додаткове рішення, що викликане раніше розглянутим документом.

Ще одним важливим джерелом інформації для здійснення поточного контролю, широко розповсюдженим на підприємствах, є оперативні реєстри. Це книги, картки, відомості, куди щоденно заносяться основні результати роботи з початку місяця. Матеріали, які щоденно поновлюються, є важливою формою поточного контролю за ходом виробництва керівниками і спеціалістами підприємств. При цьому важливе значення має номенклатура показників, що вносяться до реєстру.

Наступний контроль охоплює перевірку правильності і законності проведених господарських операцій на підприємствах, виявляє порушення і зловживання, а також дає можливість розробити заходи щодо усунення недоліків та попередження їх в майбутньому.

Наступний господарський контроль є невід'ємною частиною як зовнішнього контролю (відомчого чи позавідомчого), так і внутрішнього (підрозділів підприємства). Його особливістю є поглиблене вивчення всіх сторін виробничо-фінансової діяльності підприємства. Наступний контроль проводиться у вигляді ревізій, тематичних перевірок та рахункових перевірок звітності. Отже, наступний контроль проводиться після здійснення господарської операції і ставить за мету надати оцінку доцільності та ефективності всієї виконаної роботи.

Перевірка - це фактичне вивчення окремих питань діяльності підприємства або дій апарату управління на підставі заяв, сигналів, скарг або відповідно до плану роботи суб'єкта, що контролюється. Перевірка, в основу якої покладені документи, носить назву документальної: Контрольні перевірки проводяться для загального ознайомлення з фінансово-господарською діяльністю об'єкта, що перевіряється, або з окремими його сторонами. Вона, як правило, не потребує використання складних методик перевірки і застосування професійних знань та вмінь в галузі контрольно-ревізійної діяльності.

Обстеження - це ознайомлення на місці з діяльністю окремих ділянок підприємства з метою виявлення позитивних і негативних сторін їх роботи. Обстеження може бути застосовано як самостійний метод господарського контролю, а також в ході аудиту і ревізії.

Під інвентаризацією розуміють перевірку наявності та стану об'єкта контролю, яка здійснюється шляхом спостереження, вимірювання, реєстрації та порівняння отриманих даних. Інвентаризація є основою внутрішньогосподарського контролю, регламентується чинним законодавством та проводиться незалежно від проведення ревізії, аудиту, судово-бухгалтерської експертизи