Условия экономической сопоставимости проектов.

Для стоимостной оценки затрат и результатов в проектах могут использоваться базисные, мировые, прогнозные, расчетные цены.

Базисная цена- цена на ресурс, сложившаяся на определенный момент времени.

Мировая – цена на ресурс , сложившаяся на мировом рынке на данный момент времени в валютном исчислении с учетом инфляции.

Расчетная цена- приведенная к некоторому моменту времени. Рекомендуется приводить к году, предшествующему началу строительства объекта.

Прогнозная цена - соответствующая условиям осуществления проекта.

Цена тетого шага расчета:

![]()

I- индекс изменения цен на данный вид продукции в конце тетого шага по отношению к начальному моменту времени, для которого цены известны.

При расчете коммерческой эффективности проекта используется цена тетого шага расчета, учитывающая инфляцию. Расчет экономической эффективности предполагает возможность использования базисных, расчетных и текущих цен.

Предпочтение цен определяется длительностью периода времени вычислений. Для долгосрочной перспективы расчеты выполняются в базисных ценах, принимаемых неизменными в течение инвестиционного периода.

Классификация методов оценки эффективности инвестиций

В зависимости от учета времени методы делятся на группы:

Не учитывающие фактор времени (дисконтирование)

Учитывающие время.

По критериям эффективности:

Затратный (сравнение дисконтных затрат в проектах осуществляется при отсутствии явного расчета доходов по ним, одинаковая выручка от реализации электрической и тепловой энергии).

Доходный (расчет затрат и доходов по проектам за весь инвестиционный период).

Методы оценки эффективности инвестиций без учета дисконтирования.

Методы оценки без учета фактора времени как правило используется для оценки проектов, капитальные затраты в которые вкладываются в течении одного года либо проектов с небольшим жизненным циклом ( 3-5 лет) или же требующих для своей реализации незначительных по объему инвестиций.

Расчет критериев эффективности ведется в этом случае исходя из средних за инвестиционный период экономических показателей или же экономических показателей первого года эксплуатации, так как их можно легко и сравнительно точно определить.

Методы оценки эффективности инвестиций по затратам на производство и реализацию продукции.

Данный метод предполагает расчет затрат, включающие постоянные (Ипост) и переменные (Иперем) затраты.

Критерием выбора наиболее экономического инвестиционного проекта является минимум затрат:

И= Ипост + Иперем =MIN

При условии равенства в проектах цен на конечную продукцию.

Сравнение проектов по затратам на производство продукции без учета капитальных затрат является существенным недостатком этого метода, поэтому как правило данный метод используется при равенстве в проектах капитальных затрат.

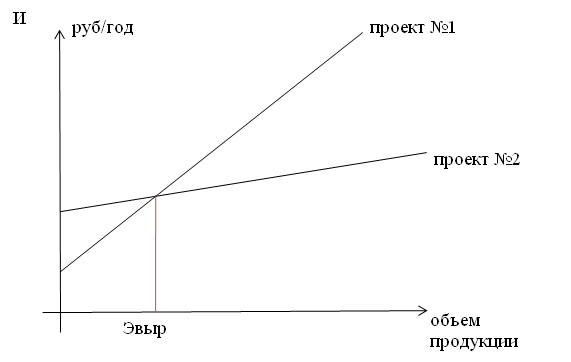

В процессе оценки эффективности инвестиций для инвесторов представляет интерес не только величина затрат на производство продукции, но и определение объемов производства, при которых вложение инвестиций выгодно, что особенно важно в отсутствие достоверной информации о режиме использования мощности в рассматриваемый период.

Это можно подсчитать.

Для решения этой задачи определяется объем производства, при котором затраты на производство продукции равны.

Ипост1 + Эвыр * Sперем1 = Ипост2 + Эвыр * Sперем2

Эвыр – объем производимой продукции ( в энергетике это выражается электрической или тепловой энергией), при которой затраты в сравниваемых инвестиционных проектах одинаковы.

Sперем1 , Sперем2 – переменная составляющая себестоимости на единицу продукции.

Ипост1 ,Ипост2 – постоянные затраты по сравниваемым проектам.

Из этого уравнения определяется объем производства продукции (выработка электрической или тепловой энергии), которому соответствует равенство затрат по проекту.

Эвыр=( Ипост2- Ипост1)/( Sперем1- Sперем2)

Объем производства продукции, которому соответствует равенство текущих затрат по проекту:

Равенство затрат позволяет определить, при каких объемах продукции выгоден тот или иной инвестиционный проект. Слева от точки Эвыр лежит зона эффективного вложения инвестиций в первый проект, а справа – во второй.