Потребительские расходы c и сбережения s

Потребление

Исходя из установленной Дж. М. Кейнсом связи между уровнем дохода Y и потребления C («люди склонны увеличивать потребление вслед за ростом дохода, но в постепенно уменьшающемся темпе»), которую он назвал «основным психологическим законом», ф-ия потребления может быть записана в виде:

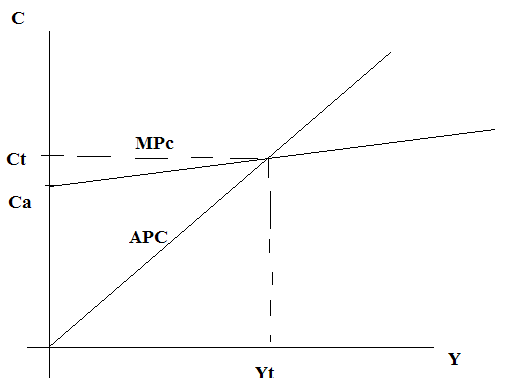

C = Ca + MPC*Y,

где Ca > 0; 0 < MPC < 1

Ca называется «автономным потреблением», которое существует при любом уровне дохода и осуществляется за счет имущества экономического субъекта. Имущество же постепенно пополняется за счет сбережений S и кассовых остатков.

MPC = ΔC/ΔY.

При учете налогов T функцию макроэкономических потребительских расходов (что превратит доход Y в располагаемый доход Yv) можно переписать в виде:

Yv = Y – TyY,

где Ty – ставка налога на имущество v.

Тогда предельная склонность к потреблению располагаемого дохода будет иметь вид:

MPCv = ΔC/ΔYv

Тогда функция потребления с учетом налогов будет иметь вид:

C = Ca + MPCv*Yv

Тогда MPC = MPCv(1 – Ty)

Сбережения

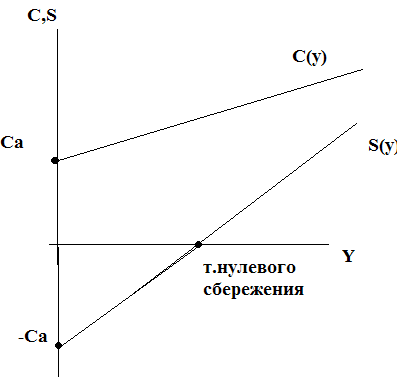

Поскольку сбережения есть непотребленная часть располагаемого дохода, то:

S = Y – T – C = Y – TyY – Ca – MPC*Y = (1 – Ty – Cy)Y – Ca

Обозначив (1 – Ty – Cy) = MPS = ΔS/ΔY, можно записать функцию сбережений в виде:

S = –Ca + MPS*Y

Также очевидно, что Sa = –Ca.

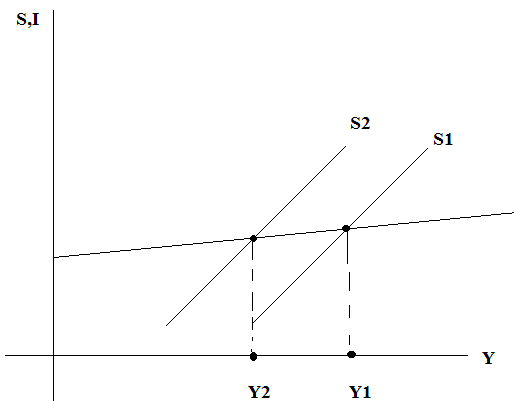

Попытки общества больше сберегать могут привести при опр. Условиях к сокрашению факт. Объемов сбережений.

Инвестиционные расходы I

Все инвестиции (брутто-инвестиции) делятся на реновационные и чистые (нетто) инвестиции. Если совокупные брутто-инвестиции меньше амортизируемого износа за определенный период, то нетто-инвестиции меньше 0.

Спрос на инвестиционные блага – самая динамичная часть совокупного спроса. Влияние инвестиций и экономической конъюнктуры является сложным и взаимным. Инвестиции запаздывают за приращением спроса на блага, за исключением случая т.н. автономных инвестиций.

Автономные инвестиции

Существуют независимо от Y. Представляют собой в основном амортизационные отчисления и некоторый «нормальный» для данной экономики уровень вложений за некий период времени («естественный уровень инвестиций»), обусловленный законодательно и посредством сложившегося рискового поля.

Если учитывать только автономные инвестиции при анализе AD, то инвестиционные расходы можно записать так:

I = Ia

Если связывать уровень автономного инвестирования с ожидаемым максимальным уровнем доходности инвестиционных проектов на территории данного государства, то автономные инвестиции можно представить в виде:

Ia = Ii(IRRmax – i),

где Ii = 1/α (α – степенной показатель капитальной переменной в производственной функции Кобба-Дугласа Y = KαL1-α), характеризует чувствительность объема инвестиций к разности IRR и ставки безрисковой доходности i. Этот коэффициент показывает, на сколько единиц изменится объем инвестиций при изменении разности между предельной эффективностью капитала (IRR) и текущей ставкой процента на 1 процентный пункт.

Так происходит установление связи между автономными инвестициями и экономической средой государства.

Индуцированные инвестиции

Это инвестиции, величина которых зависит от уровня дохода общества в прошедших периодах. Приспосабливая объем предложения к текущим запросам рынков, фирмы опираются на его платежеспособность, учитывая приростную капиталоемкость продукции η, которая показывает количество капитала, необходимое для производства единицы дополнительной продукции:

η = ΔK/ΔY

Эту величину также называют акселератором инвестиций, т.к. она показывает, на сколько увеличиваются индуцированные инвестиции с ростом дохода:

Iin = η(Y1 – Y0) = η ΔY = ΔK

Таким образом, акселератор инвестиционного процесса представляет собой часть увеличения национального дохода, направляемую на увеличение запаса капитала:

η = Iin/ ΔY = ΔK/ΔY = dK/dY

Для валовых инвестиций I, которые представляют собой как увеличение запаса капитала, так и возмещение его износа, можно записать:

I = Iin + Ia = η(Y1 – Y0) + δK0 = η[Y1 – (1 – δ)Y0]

Здесь δ – норма амортизации имеющегося капитала, равная 1/T (T – срок службы имеющегося капитала).

Мультипликатор инвестиций можно записать в виде:

μ = 1/(1 – MPI), где MPI = ΔI/ΔY