3. Визначення потреби підприємства в капіталі

Потреба в капіталі — це виражена в грошовому еквіваленті потреба підприємства в грошових коштах і матеріальних засобах, необхідних для виконання поставлених цілей та забезпечення фінансової рівноваги. Потреба в капіталі розраховується на основі методології нуль-базис чи традиційного бюджетування.

За традиційного бюджетування плановий обсяг потреби в капіталі залежить від прогнозних величини грошових виплат і надходжень, а також часового інтервалу між ними. Дефіцит чи надлишок грошових коштів за певний проміжок часу визначається як різниця між наростаючими підсумками грошових виплат та надходжень за цей період.

Визначимо потребу підприємства в капіталі в запланованому трирічному періоді, якщо прогнозні показники грошових надходжень і виплат мають такий вигляд (таблиця).

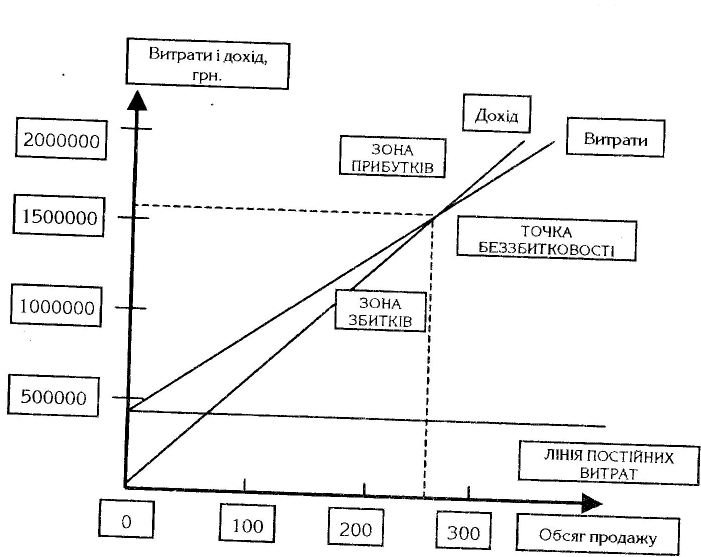

Рисунок 1. Графік точки беззбитковості

У нашому випадку підприємство за перший рік роботи має потребу у фінансових ресурсах, обсягом 40 тис. грн. Другий рік діяльності повністю задовольняє грошовими надходженнями необхідні виплати без потреби або надлишку. Максимальна величина надлишку капітату протягом планового періоду становить 45 тис. грн., досягається при нарощуванні потужностей виробництва та реалізації у 2008 р. Різниця між максимальним і мінімальним обсягами потреби в коштах дорівнює — 5 тис. грн. (-45 000 + 40 000), що означає отримання вільних грошових коштів на кінець запланованого періоду.

Таблиця

Потреба підприємства в капіталі

Рік |

Грошові виплати |

Надходження |

Потреба (+), надлишок (-) |

2006 |

1739785 |

1699785 |

+ 40 000 |

2007 |

1835767 |

1835767 |

0 |

2008 |

1974343 |

2019343 |

-45000 |

Наростаючий підсумок |

5549895 |

5554895 |

-5000 |

Потреба в капіталі для фінансування основної діяльності підприємства. Основна частина грошових видатків підприємства пов'язана із забезпеченням їх основної діяльності. Виникнення потреби в капіталі для забезпечення цієї діяльності зумовлене незбігом у часі моменту здійснення грошових витрат (на придбання основних засобів, сировини, матеріалів тощо) та моменту надходження грошових коштів за продукцію, на виробництво якої понесені витрати. Базою для визначення обсягу фінансових ресурсів, необхідних для покриття витрат, пов^яча-них із підготовкою, організацією, веденням та обслуговуванням виробництва, є бюджет реалізації та бюджет виробництва продукції.

Таблиця

Потреба фірми ПП «Іннопласт-герметик» в капіталі за видами виплат, грн.

Показник |

2006 |

2007 |

2008 |

Придбання та оренда основних засобів |

314700 |

295931 |

279326 |

Придбання виробничих запасів та енергоносіїв |

908400 |

992329 |

1105900 |

Продовження Таблиці

Витрати на оплату праці |

129000 |

129000 |

129000 |

Витрати на маркетинг |

2400 |

2400 |

2400 |

Витрати на оподаткування |

385285 |

416107 |

457717 |

Разом виплат |

1739785 |

1835767 |

1974343 |