40.Баланс рабочего времени

Баланс рабочего времени- это совокупность ресурсов рабочего времени, а так же их использование и распределение по видам затрат труда. Рассчитывается на одного среднесписочного рабочего, составляется по предприятию, цеху, участку. Баланс рабочего времени готовится в три этапа:

Расчет среднего фактического числа рабочих дней,

Установление средней продолжительности рабочего дня,

Определение эффективного фонда рабочего времени в часах.

Баланс рабочего времени представляется в виде таблицы показателей распределения рабочего времени по видам работ, позволяющей судить о способах использования времени и его достаточности он позволяет оценить использование рабочего времени в организации.

41.Показатели использования рабочего времени по продолжительности рабочего дня и рабочего периода. Интегральный показатель использования рабочего времени.

Под рабочим временем поним-ся продолжит. времени, в течение кот. работник физически выполнял работу. Осн. единицами измерения раб. врем. явл-ся чел-дни и чел-часы. Отработ-м чел-днем явл-ся день, когда работник явился на раб. место и приступил к работе не зависимо от ее продолжительности. Если явившийся работник не приступил к работе, то день учитывается как целодневный простой. Отработанным чел-часом счит-ся час фактической работы. В кол-во отработан. чел-часов включаются фактически отработан. работником часы с учетом сверхурочных и отработан. в праздничные и выходные дни по основной и совмещаемой в этой организации работе, включ. часы в служебных командировках. Не включ-ся часы внутрисменных простоев и отсутствие работников на работе, независимо от того, сохран. за ними з/п или нет. Для анализа исп-я раб. времени на предпр. исп-ют балансы раб. времени. Их составл-т в чел-днях и в чел-часах. Для пересчета в чел-часы показатели, выраж-е в чел-днях, умножают на среднюю установленную продолжит. раб. дня. Ср. установл-я продолжит. раб. дня: при пятидневной рабочей неделе 8 часов, при шестиднев. раб. неделе 6,67. Показатели исп-я раб. времени:

1)Коэф. исп-я календарного фонда времени: Ккфв=Фактически отработ. время/КФВ

2)Коэф. исп-я табельного фонда времени: Ктфв=Фактич. отработан. время/ТФВ

3)Коэф. исп-я максимал. возможного фонда времени: Кмфв=Фактич. отработ-е время/МФВ

Эти коэф-ты расчит-ся в чел-днях и чел-часах, и показывают, какая часть соответствующего фонда времени была фактич. отработана.

Ср. фактич. продолжит. рабочего периода в днях: Дф=Фактич. отработано чел-дней/Ťсп

Коэф. исп-я рабочего периода: Кр.п.=Дф/Число раб. дней в периоде, коэф. (Кп.р.) показ-т,какая часть дней из установленных режимом работы фактич. отработана(%). На величину коэф-та оказ-т влияние целоднев. простои.

Ср. продолжит. раб. дня в часах: Чф=Фактич. отработано чел-часов/Фактич отработано чел-дней

Коэф. исп-я урочной продолжит. раб. дня: Кр.д.ур.=Чф(уроч.)/Ср. установл. продолжит. раб. дня

Коэф. исп-я полной продолжит. раб. дня: Кр.д.пол.=Чф(полн)/Ср. установл.продолжит. раб. дня

Интегральный показатель использования рабочего времени: Кинт=Кр.п.×Кр.д. Этот показатель дает обобщен. оценку исп-я раб. временив расчете на одного рабочего в результате целоднев. и внутрисмен. потерь раб. времени по всем причинам

42.Прямой и обратный показатели производительности труда, их взаимосвязь

Производительность труда – это количество продукции, произведенное за определенный период в расчете на одного работника или затраты рабочего времени на единицу продукции.

Прямые показатели производительности труда рассчитываются как отношение объема произведенной продукции к количеству затраченного времени:П=ВП/Т . Обратным показателем является трудоемкость: t = Т/ q.

43.Средне-часовая, средне-дневная, средне-месячная выработка, их взаимосвязь.

Производительность труда измеряется 2мя показателями: 1)выработка, 2)трудоемкость.

Различают выработку средне-часовая, средне-дневная, средне-месячная. (W=Q\T)

Между показателями средней выработки существует связь:

Wср. мес,ср кварт,ср год.=Wср.час * ср.продолжит рабочего дня * средняя продолжительность рабочего периода.

44.Методы измерения динамики производительности труда.

В анализе динамики производительности труда используется индексный метод.

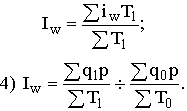

Динамика производительности труда в зависимости от метода измерения ее уровня анализируется при помощи статистических индексов: натуральных (1), трудовых (2, 3) и стоимостных (4):

3) индекс акад. С.Г. Струмилина

45.Виды и формы оплаты труда. Состав фонда оплаты труда

Госкомстатом РФ, выделяются следующие группы затрат:

1) Оплата за отработанное время

2) оплата за неотработанное время

3) единовременные поощрительные выплаты

3) оплата питания, жилья, топлива, включаемая в заработную плату

5)расходы организации по обеспечению работников жильем

6) расходы организации на социальную защиту работников

7)расходы на профессиональное обучение

8)расходы на культурно-бытовое обслуживание

9)налоги и сборы, связанные с использованием рабочей силы

10)расходы ан рабочую силу, не отнесенные к ранее приведенным классиф-м группам

Заработная плата – стоимость(цена) рабочей силы, т.е. стоимостное выражение объективно требуемого объема жизненных средств для воспроизводства рабочей силы и эффективного функционирования производства.

Виды з/п:

Повременная форма оплаты труда предполагает, что величина заработка определяется на основе фактически отработанного времени и установленной тарифной ставки (оклада)

а) простая повременная система подразделяется на:

Почасовую. З=t час*T час

Поденную. З= t дн*T дн

Помесячную. З=tм * (T дн : Т гр), где t час, t дн, t м – часовая , дневная тарифная ставка и месячный должностной оклад (ставка); Т час, Т дн – фактически отработано часов либо дней; Т гр – число рабочих дней по графику.

б) повременно – премиальная система оплаты труда представляет собой простую повременную систему, дополненную премированием за конкретные количественные и качественные показатели работы.

2. При сдельной форме оплаты труда заработная плата начисляется исходя из количества фактически изготовленной продукции (объема работ).

Виды сдельной оплаты:

прямая сдельная –заработок исчисляется по установленным расценкам за каждую единицу качественно изготовленной продукции

сдельно – премиальная – сверх прямых сдельных расценок выплачивается премия за выполнение и перевыполнение установленных показателей работы

сдельно – прогрессивная - оплата в пределах установленной нормы производится на основе одинарных расценок, а сверх нормы – по повышенным расценкам

косвенная система – применяется для оплаты труда вспомогательных рабочих, при этом их заработок ставится в прямую зависимость от результатов труда обслуживающих ими рабочих

аккордная система – оплата производится за весь комплекс выполненных работ, а не за каждую проведенную операцию.

Фонд заработной платы – это сумма вознаграждений, предоставленных наемным работникам в соответствии с количеством и качеством их труда, а также компенсаций, связанных с условиями труда.

Состав фонда заработной платы определяется Инструкцией о составе фонда заработной платы и выплат социального хар-ра. Согласно ней в составе фонда заработной платы выделяют 4 группы выплат:

1. Оплата за отработанное время

2. Оплата за неотработанное время

3. Единовременные поощрительные и другие выплаты

4. Оплата питания, жилья, топлива