Группировка доходов

В соответствии с ПБУ 9/99 доходом организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

В Номенклатуре группировка статей доходов выполнена по видам доходов, видам деятельности и подгруппам для некоторых видов деятельности.

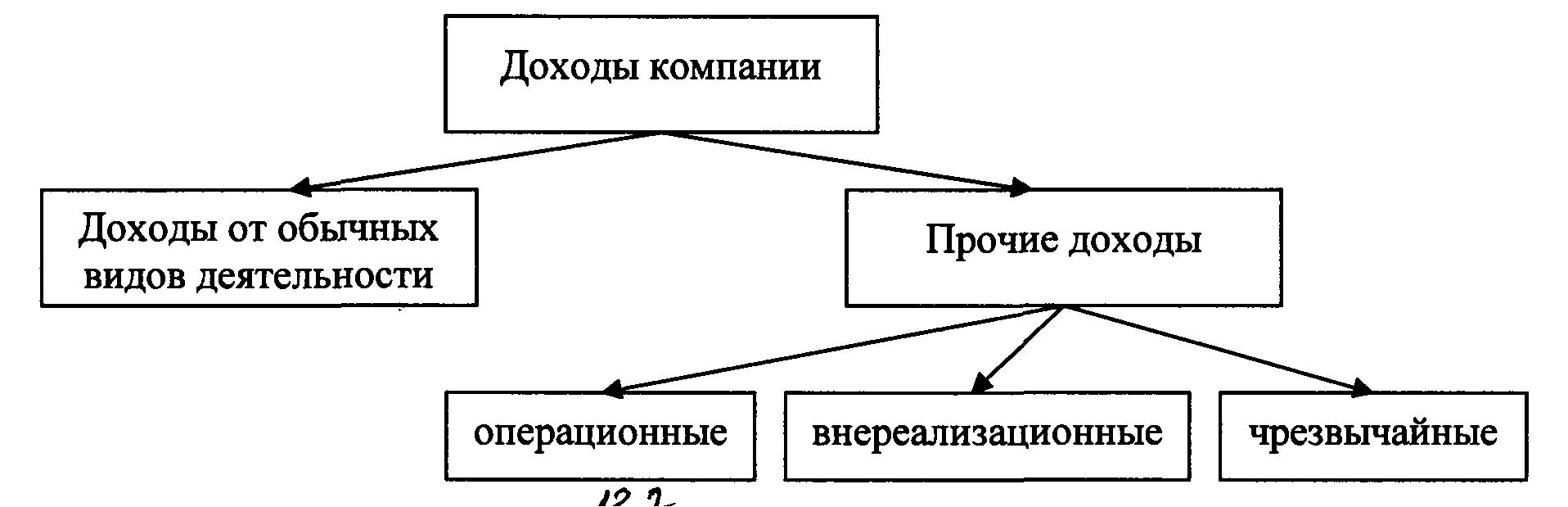

Доходы в зависимости от их характера, условий получения и направлений деятельности организации подразделяются на доходы от обычных видов деятельности и прочие доходы, в состав которых входят операционные, внереализационные и чрезвычайные доходы (рис. 11.6).

Операционные

Внереализационные

Чрезвычайные

Рис. 11.6. Виды доходов компании

Доходами от обычных видов деятельности являются выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

К прочим доходам относятся: операционные, внереализационные и чрезвычайные.

Операционными доходами являются:

• поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности;

• поступления, связанные с участием в уставных капиталах других организаций;

• прибыль, полученная организацией в результате совместной деятельности;

• поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

• проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

Внереализационными доходами являются:

• штрафы, пени, неустойки за нарушение условий договоров;

• поступления в возмещение причиненных организации убытков;

• прибыль прошлых лет, выявленная в отчетном году;

• курсовые разницы;

• суммы дооценки активов;

• прочие внереализационные доходы.

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности: страховое возмещение, стоимость материальных ценностей, остающихся от списания.

Доходы от обычных видов деятельности группируются по видам деятельности и подлежат прямому учету по видам деятельности. В зависимости от видов деятельности доходы сгруппированы по подгруппам.

Для видов деятельности (с 1 по 9 – см. п. 11.4) применяется функциональный подход к разделению видов деятельности на подгруппы, а для прочих видов деятельности в качестве подгрупп выступают отраслевые хозяйства.

Группировка расходов

В соответствии с ПБУ 10/99 расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

В Номенклатуре расходы группируются по следующим признакам.

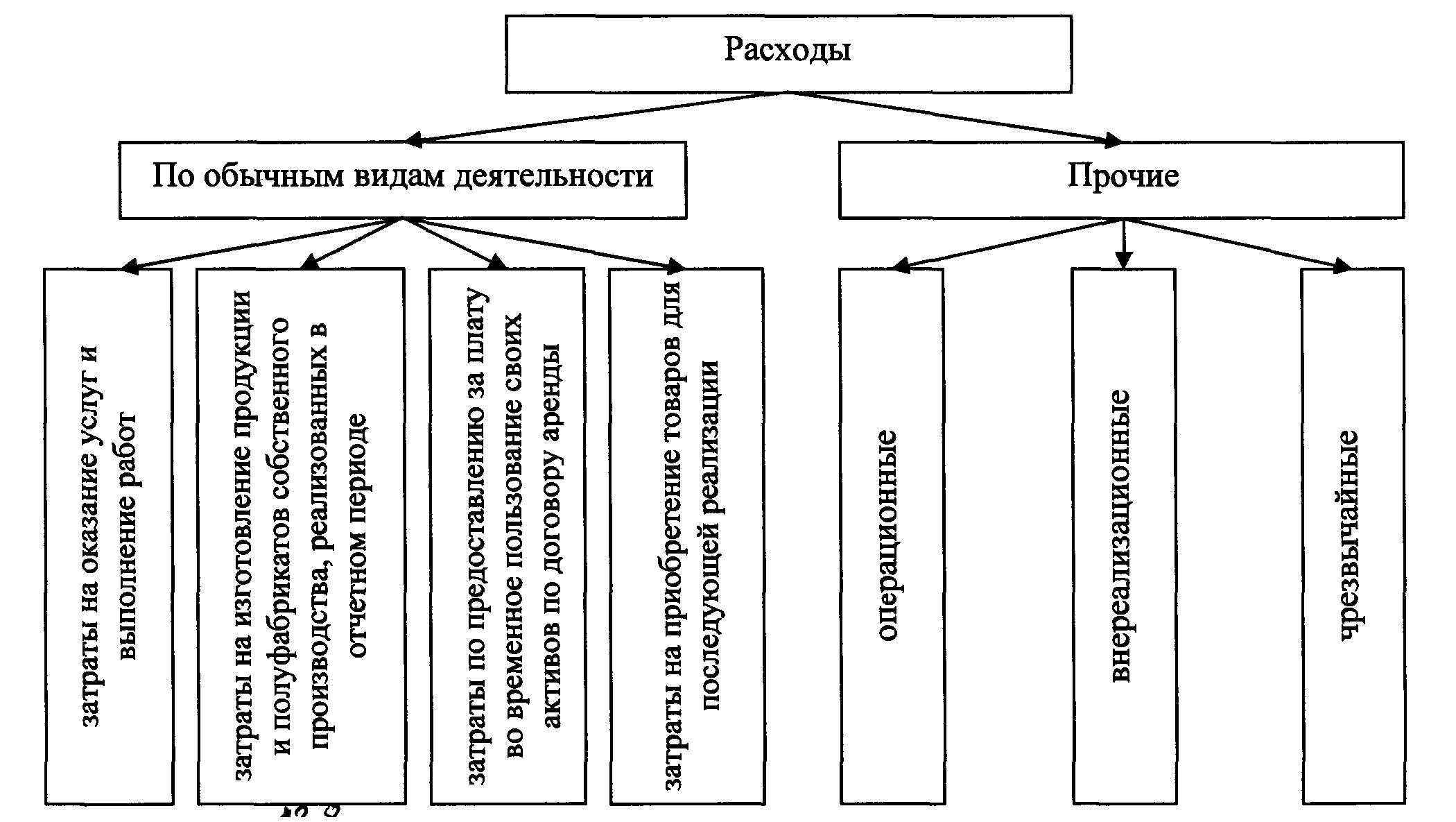

1. В зависимости от их характера, а также условий осуществления и направлений деятельности организации.

Расходы подразделяются на расходы от обычных видов деятельности, связанные с производством и реализацией, и прочие расходы, в состав которых включаются внереализационные, операционные и чрезвычайные расходы (суммы текущего налога на прибыль и санкции за несоблюдение правил налогообложения в их состав не включаются) (рис. 11.7).

2. В зависимости от отношения к производственному процессу.

Такие расходы от обычных видов деятельности делятся на непосредственно вызываемые этим процессом – производственные и общехозяйственные, т. е. расходы по обслуживанию производства и управлению. В свою очередь расходы, непосредственно вызванные процессом производства, подразделяются на с п е ц и ф и ч е с к и е (прямые производственные) и о б щ е п р о и з в о д с т в е н н ы е расходы. Специфические (прямые производственные) расходы группируются по видам деятельности, отраслевым хозяйствам железнодорожного транспорта, укрупненным видам работ (УВР) – рис. 11.8.

От обычных видов

деятельности

Рис. 11.7. Классификация расходов в зависимости от их характера,

условий осуществления и направлений деятельности организации

Общехозяйственные расходы (см. рис. 11.8) подразделяются на две группы:

– общехозяйственные расходы б е з р а с х о д о в н а с о д е р -ж а н и е а п п а р а т а у п р а в л е н и я;

– расходы н а с о д е р ж а н и е а п п а р а т а у п р а в л е н и я.

3. В соответствии с методикой функционально-стоимостного анализа (ФСА). Этот анализ представляет собой подход к калькулированию себестоимости, основанный на переносе затрат с ресурсов на функции и с функций на объекты калькулирования себестоимости. В основе методики ФСА лежит оценка себестоимости продуктов и услуг, приводимых хозяйствующими субъектами, путем предварительного исчисления затрат на операции, составляющие технологическую цепочку производства. Звеньями технологической цепи являются функции, выполняемые персоналом, оборудованием и информационными системами.

Ресурсами в методике ФСА являются расходы предприятия.

Под функцией понимается группа производственных технологических процессов или бизнес-процессов предприятия, направленных на основное или вспомогательное производство, реализацию продукта, обеспечение производства и работы предприятия.

Производственные

Общехозяйственные

Общепроизводственные

Специфические

(прямые

производственные)

Рис. 11.8. Группировка расходов

в зависимости от отношения к производственному процессу

Объектом калькулирования, как правило, выступает себестоимость продуктов и услуг.

Таким образом, в системе управленческого учета ОАО «РЖД» все статьи расходов разделены в соответствии со следующими терминами:

– статьи-ресурсы – статьи, отражающие затраты на возобновление основных средств, уплату налогов, арендные и лизинговые и прочие платежи, которые нельзя однозначно отнести к определенной функции;

– статьи-функции – статьи, отражающие затраты на выполнение определенных работ, являющихся частью технологических или бизнес-процессов ОАО «РЖД».

Кроме того, в отдельную группу статей выделяются общепроизводственные и общехозяйственные расходы, которые распределяются между статьями-функциями.

Функционально-стоимостной подход выражается в организации учета затрат по статьям-функциям и статьям-ресурсам, объединенных в группы по двум направлениям, отражающим характер выполняемых работ.

4. В зависимости от укрупненных видов работ.

Вся совокупность статей-расходов и статей-функций специфических (прямых производственных) расходов разделена по укрупненным видам работ (УВР), которые представляют собой группы статей, объединенных по функциональному признаку.

Выделены следующие укрупненные виды работ.

1. Обслуживание клиентов в части перевозок грузов, операции с грузами, подготовка и содержание грузовых вагонов и контейнеров.

2. Содержание и эксплуатация инфраструктуры железнодорожного транспорта.

3. Локомотивная тяга.

4. Обслуживание пассажиров и перевозчиков в части пассажирских перевозок в дальнем следовании, содержание вагонов пассажирского парка в дальнем следовании.

5. Обслуживание пассажиров и перевозчиков в части пассажирских перевозок в пригородном сообщении, содержание вагонов пассажирского парка в пригородном сообщении.

6. Ремонт подвижного состава.

7. Строительство объектов инфраструктуры железнодорожного транспорта.

8. Научно-исследовательские и опытно-конструкторские работы.

9. Содержание объектов социальной сферы.

10. Прочие виды работ.

Для каждого УВР осуществляется деление статей по отраслевым хозяйствам, что соответствует центрам ответственности по функциональным направлениям деятельности. Цель группировки расходов по отраслевым хозяйствам – распределение ответственности за расходы между функциональными департаментами и службами.

Ниже приведен перечень отраслевых хозяйств и подразделений, представленных в Номенклатуре:

1) пассажирское хозяйство;

2) хозяйство грузовой и коммерческой работы;

3) хозяйство перевозок;

4) локомотивное хозяйство;

5) вагонное хозяйство;

6) хозяйство пути;

7) хозяйство гражданских сооружений, водоснабжения

и водоотведения;

8) хозяйство автоматики и телемеханики;

9) хозяйство корпоративной информатизации;

10) хозяйство связи;

11) хозяйство электрификации и электроснабжения;

12) иностранные железные дороги;

13) отделения железных дорог;

14) управления железных дорог;

15) подразделения материально-технического снабжения;

16) подразделения торговли и общественного питания;

17) промышленные предприятия;

18) научно-исследовательские и проектно-конструкторские

подразделения;

19) строительно-монтажные подразделения;

20) проектно-изыскательские подразделения;

21) центральный аппарат ОАО «РЖД»;

22) прочие подразделения.

По видам деятельности первичный раздельный учет всех специфических (прямых производственных) расходов не осуществляется, что обусловлено спецификой некоторых статей расходов, разделение которых между видами деятельности в первичном учете затрат либо физически невозможно, либо связано с существенными дополнительными издержками по ведению учета.

Наличие статей (статей-функций и статей ресурсов) обусловлено отраслевой спецификой железнодорожного транспорта, наличием ряда работ, общих для нескольких видов деятельности (работы по содержанию инфраструктуры, часть работ по осуществлению локомотивной тяги, ремонту подвижного состава и т.д.)

Все виды деятельности ОАО «РЖД» разделяются на следующие две группы:

– деятельность по осуществлению перевозок, предоставлению услуг инфраструктуры и локомотивной тяги;

– деятельность, не связанная с осуществлением перевозок, предоставлением услуг инфраструктуры и локомотивной тяги.

К первой группе относятся: «Грузовые перевозки», «Услуги инфраструктуры», «Услуги локомотивной тяги», «Пассажирские перевозки в дальнем следовании», «Пассажирские перевозки в пригородном сообщении», «Ремонт подвижного состава»; ко второй группе – «Строительство объектов инфраструктуры», «Научно-исследовательские и опытно-конструкторские работы», «Услуги социальной сферы», «Прочие виды деятельности».

Особенностью видов деятельности первой группы является технологическая целостность предоставляемых услуг на сети железных дорог. В проведении работ, необходимых для обеспечения возможности предоставления данных услуг, участвует целый ряд отраслевых хозяйств и структурных подразделений. Вследствие этого расходы, относящиеся к прямым, тем не менее подлежат распределению. Раздельный первичный учет этих затрат по видам деятельности либо невозможен, либо экономически неэффективен.

Себестоимость по видам деятельности первой группы может быть определена только на уровнях железной дороги (без учета затрат функциональных филиалов по объектам данной железной дороги) или ОАО "РЖД" в целом путем распределения расходов между видами деятельности с использованием натуральных показателей.

По видам деятельности второй группы в Номенклатуре обеспечен первичный постатейный раздельный учет специфических (прямых производственных) расходов по видам деятельности на местах (в структурных подразделениях).

5. В зависимости от экономического содержания расходы, связанные с производством и реализацией, складываются из следующих элементов: затрат на оплату труда; отчислений на социальные нужды; амортизации; материальных затрат, в том числе на материалы, топливо, электроэнергию и прочих материальных; прочих затрат.

В расходы по элементу «затраты на оплату труда» включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

В расходы по элементу «отчисления на социальные нужды» включаются расходы по начислению единого социального налога в соответствии с главой 24 «Единый социальный налог» Налогового кодекса Российской Федерации, отчисления в Пенсионный фонд Российской Федерации, установленные федеральным законом «Об обязательном пенсионном страховании в Российской Федерации» от 15 декабря 2001г. № 167-ФЗ, и страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, установленные федеральным законом «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24 июля 1998 г. № 125-ФЗ.

В элементе «материальные затраты» отражаются стоимость приобретаемых материалов и топливно-энергетических ресурсов, а также расходы на работы и услуги производственного характера, выполняемые организациями, являющимися юридическими лицами по законодательству Российской Федерации, и индивидуальными предпринимателями.

По элементу «амортизация» отражается сумма амортизации основных средств и нематериальных активов, начисляемая в соответствии с Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденным приказом Минфина России от 30 марта 2001г. № 26н, Положением по бухгалтерскому учету "Учет нематериальных активов" ПБУ 14/2000, утвержденным приказом Минфина России от 16 октября 2000 г. № 91н.

По элементу «прочие затраты» отражаются расходы, не включенные в другие элементы затрат.

Группировка по таким элементам осуществляется по каждой статье как при разработке плана, так и при учете фактических затрат.