3.3. Экономический эффект совершенствования управления использованием капитала (на примере ооо Фирма «Трактороторг-1»)

О проблемах управления использованием капитала на рассматриваемом предприятии свидетельствуют неудовлетворительные показатели рентабельности продаж, а также недостаток оборотных средств за последние три года функционирования фирмы как в общей сумме, так и по отношению ко внеоборотной ее части.

Углубленный анализ показателей рентабельности продаж и валовой рентабельности, а также изучение финансовой отчетности и аналитических справок по соответствующим счетам бухгалтерского учета позволили сделать вывод о том, что коммерческие расходы организации периодически превышали величину валовой прибыли, снижая рентабельность реализации до отрицательных значений. Фактически, это свидетельствует о неэффективности основной деятельности фирмы. Графически данная тенденция изображена на Рис. 10.

Рис. 10. Соотношение коммерческих расходов и валовой прибыли ООО Фирма «Трактороторг-1» в 2009 году

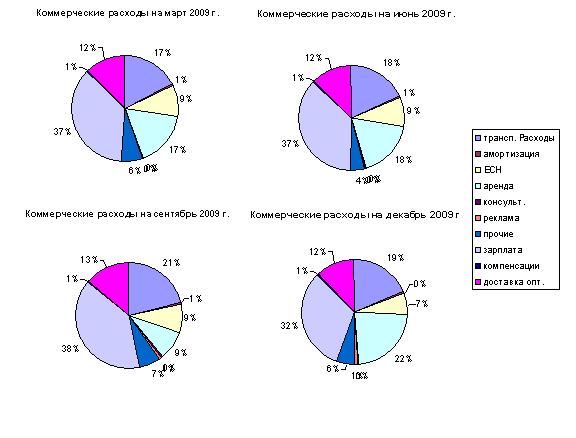

Анализ структуры коммерческих расходов ООО Фирма «Трактороторг-1» показал, что основными факторами, определяющими их величину, являются сумма затрат на аренду помещений, заработную плату сотрудников, транспортные расходы и затраты на доставку грузов оптовым покупателям. За последний год данные виды затрат составляли более 82 % от общего числа расходов на продажу. Графическое соотношение данных видов затрат представлено на Рис. 11.

Результатом внедрения предложенных нами совершенствований должно быть увеличение количества оборотных средств, сокращение затрат, составляющих коммерческие расходы фирмы, и, соответственно, повышение показателей рентабельности.

Рис. 11. Структура коммерческих расходов ООО Фирма «Трактороторг-1» в 2009 году

Нехватка оборотных средств в настоящее время является одной из самых актуальных проблем предприятий торговли, в том числе, и для ООО Фирма «Трактороторг−1». Существует два основных способа увеличения стоимости оборотных средств: за счет собственных резервов и за счет кредитов и займов. По результатам проведенного анализа можно сделать вывод, что увеличение доли заемных средств негативно скажется на финансовом положении рассматриваемого предприятия, следовательно, необходимо искать внутренние резервы увеличения оборотных средств.

По оценкам экспертов, использование современных специализированных информационных систем позволяет при рациональном использовании складских площадей сберечь 10 − 15 % от оборота, при оптимизации выбора поставщика – 5 − 10% от оборота, а исключив потери от внутренних причин - около 5% от прибыли. Это подтверждено успешным опытом внедрения информационных систем управления во множестве крупных и средних российских предприятий, таких, как ЗАО "Хьюлетт-Паккард АО", ООО "Торговое объединение "Эгида", Торговый Дом "Трубной Металлургической компании", ГУП РК "Сыктывкарский ликероводочный завод", ЗАО "ГЕДЕОН РИХТЕР-РУС", ОАО "Сургутнефтегаз" и еще около 30 000 предприятий и учреждений [www.parus.ru]. Средняя рыночная стоимость внедрения соответствующего программного обеспечения, включающая в себя саму информационную систему и обучающий модуль, составляет 30 000 − 40 000 рублей на одно рабочее место. Учитывая специфику деятельности ООО Фирма «Трактороторг−1», для повышения качества управления использованием оборотных средств будет достаточно трех программных модулей − в финансово-экономическом отделе, в бухгалтерии и у исполнительного директора.

Рассчитаем возможный экономический эффект для 2010 года от внедрения предложенной информационной системы управления.

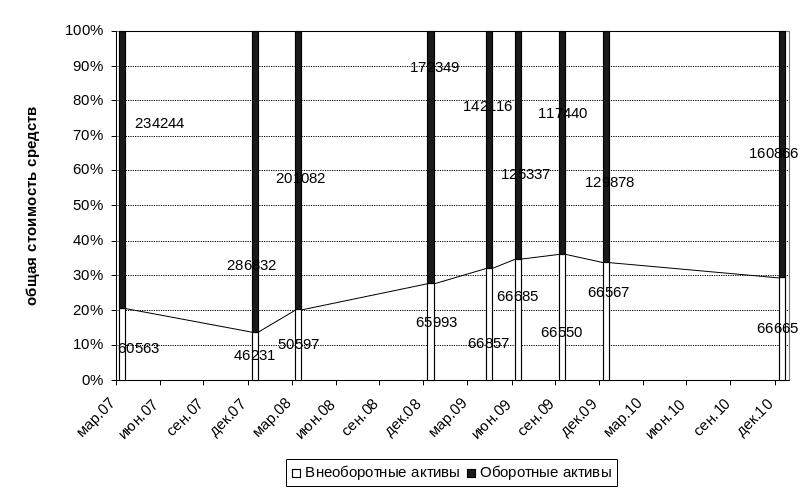

Согласно статистике результатов использования данных программных продуктов на вышеперечисленных предприятиях, высвобождение оборотных средств за счет эффективного использования внутренних резервов в среднем составляет 25%, следовательно, сумма оборотных средств ООО Фирма «Трактороторг‑1» может увеличиться на 30 987 937 рублей. Графически возможное увеличение стоимости оборотных средств представлено на Рис. 11.

Рис. 11. Соотношение основных и оборотных средств ООО Фирма «Трактороторг‑1» после внедрения автоматизированной системы управления

В первую очередь, увеличение оборотных средств произойдет за счет сокращения коммерческих расходов, а именно − уменьшения доли затрат на аренду складских помещений, сокращения транспортных расходов и внутренних издержек управления.

Результатом автоматизации управления использованием капитала будет следующее изменение структуры коммерческих расходов (Рис. 12):

Рис. 12. Изменение структуры коммерческих расходов вследствие совершенствования управления использованием капитала ООО Фирма «Трактороторг‑1»

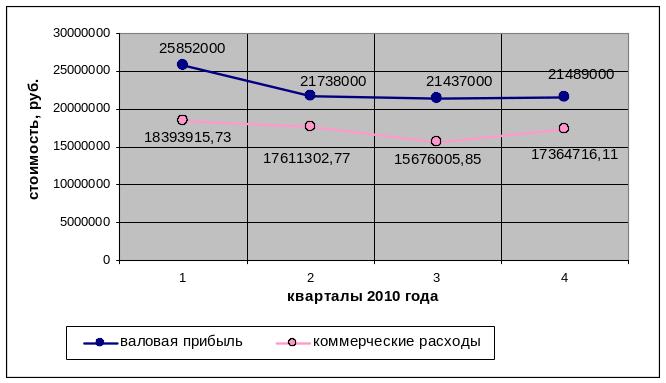

В среднем величина коммерческих расходов за квартал 2009 году составляла 23 015 250 рублей. Благодаря внедрению информационной системы у ООО Фирма «Трактороторг‑1» появится возможность сократить эти расходы до 17 261 437 рублей, что составит до 25 % экономии. Соответственно, их величина не будет превышать величину средней валовой прибыли, что наглядно изображено на Рис. 13.

Вследствие снижения коммерческих расходов показатели рентабельности увеличатся. В среднем, коэффициент рентабельности продаж возрастет с нулевой отметки до 4 − 5 %, иными словами, каждый рубль стоимости реализованной продукции принесет 5 копеек чистой прибыли.

Средняя прибыль за квартал составит 5 635 940 рублей. Учитывая стоимость внедрения информационной системы управления использованием капитала, равную примерно 120 000 рублей, за три рабочих модуля, экономический эффект от предложенного совершенствования составит 5 515 940 рублей в первый квартал и, при прочих неизменных условиях, величину показателя рентабельности продаж, равную 4,8−5,0%. Согласно прогнозам, совокупная чистая прибыль за 2010 год может составить 22 423 762 рубля.

Рис. 13. Возможный экономический эффект снижения коммерческих расходов при внедрении информационной системы управления

Результатом совершенствования процесса бюджетирования в ООО Фирма «Трактороторг‑1» должно быть совпадение фактических и плановых показателей. При правильном планировании финансово-хозяйственной деятельности и качественной организации работы планово-экономического отдела и менеджеров по «центрам ответственности» фирма в процессе своей деятельности будет достигать запланированной величины прибыли. Согласно бюджету, размер запланированной прибыли в 2009 году составлял в среднем 5 367 562 рубля за квартал, в то время как фактические показатели демонстрировали, в среднем, 11 250 рублей прибыли за квартал. Соответственно, экономический эффект в результате оптимизации бюджетирования «Трактороторга‑1» мог составить 5 356 312 рублей.

Выделение управления использованием капитала в отдельную область управления предприятием позволит эффективно решать такие задачи, как:

− оптимизация распределения сформированного капитала по видам деятельности и направлениям использования;

− обеспечение максимальной доходности используемого капитала при предусматриваемом уровне финансового риска;

− обеспечение минимизации финансового риска использования капитала при предусматриваемом уровне доходности.

− оптимизация оборота капитала;

− обеспечение своевременного реинвестирования капитала.

По оценкам экспертов, целенаправленное управление использованием капитала на предприятиях алкогольной отрасли за год может способствовать увеличению объемов продаж на 28 − 44 % [www.alkogol.com]. Следовательно, после применения предложенных совершенствований в 2010 году выручка ООО Фирма «Трактороторг‑1» может составить около 600 000 000 рублей, и, при уровне рентабельности продаж равном 5 %, прибыль за год может достигнуть 30 320 000 рублей.

Результатом внедрения политики управления рисками использования капитала, по мнению экспертов, может быть увеличение годовой суммы прибыли на 0,9 % и сокращение величины расходов на 0,07%, что для ООО Фирма «Трактороторг‑1» составляет 144 780 рублей. Следовательно, совокупный экономический эффект от внедрения разработанных нами рекомендаций в 2010 году может составлять 30 464 780 рублей.