6. Грошовий обіг і його закони

Грошовий обіг – це рух грошей у готівковій і безготівковій формах, який обслуговує реалізацію товарів і нетоварні платежі в господарстві.

Обіг грошей здійснюється на основі властивих йому законів. Одним з найважливіших є закон, який визначає кількість грошей, необхідних для обігу.

Закон грошового обігу передбачає, що протягом певного періоду в обігу має бути певна, об’єктивно зумовлена грошова маса. Він з’ясовує внутрішні зв’язки між кількістю грошей в обігу і масою товарів, рівнем цін, швидкістю обороту грошей.

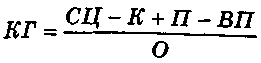

Згідно з класичним підходом кількість грошей, необхідних для обігу, може бути визначена за такою формулою:

де КГ – кількість грошей, необхідних для обігу;

СЦ – сума цін товарів, реалізованих протягом року;

К – сума цін товарів, проданих у кредит;

П – платежі за кредити минулого року;

ВП – платежі, які взаємно погашаються;

О – швидкість обороту однієї грошової одиниці за рік.

Більшість сучасних економістів для визначення кількості грошей, необхідної для обігу, використовують рівняння обміну грошей, запропоноване американським економістом І. Фішером:

MV = PQ,

де М – маса грошей в обігу;

V – середня швидкість обігу грошей;

Р – середній рівень цін на товари та послуги;

Q – кількість товарів та послуг, представлених на ринку.

З цього рівняння можна визначити кількість грошей, необхідних для обігу:

![]()

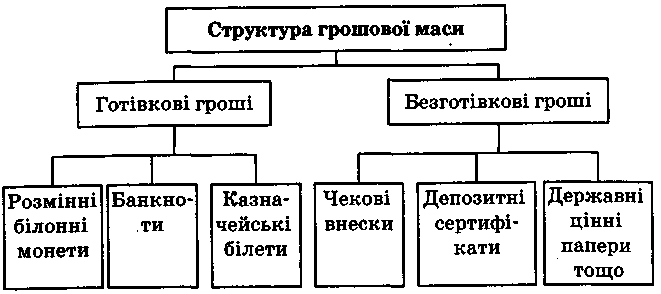

Різноманітність грошових засобів, які функціонують у сучасній економіці, потребує виміру грошової маси.

Грошова маса – це сукупність усіх грошових засобів у готівковій і безготівковій формах, які забезпечують реалізацію товарів, послуг і всі нетоварні платежі у народному господарстві.

З точки зору якісної характеристики грошової маси важливе значення має її структура.

Рис. 6.5. Структура грошової маси

Купівельна спроможність грошей показує, яку кількість товарів і послуг можна придбати за одиницю грошей.

![]()

• Рівень цін зростає – купівельна спроможність грошей падає.

• Рівень цін падає – купівельна спроможність грошей зростає.

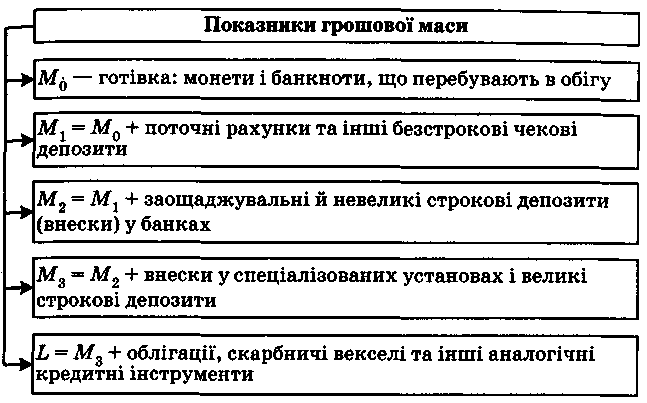

В Україні обсяг грошової маси розраховується за допомогою чотирьох грошових агрегатів (М0, M1, M2, М3).

Рис. 6.6. Агрегатні показники грошової маси

7. Грошова система, її основні типи

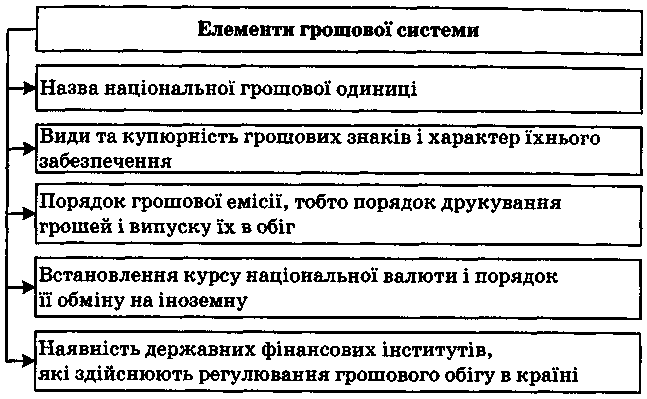

Рух грошей здійснюється в рамках грошової системи.

Грошова система – це форма організації грошового обігу, яка історично склалася в певній країні і закріплена законодавчими актами.

Вона складається з таких елементів (рис. 6.7).

Рис. 6.7. Структурні елементи грошової системи

Грошовий обіг здійснюється у готівковій і безготівковій формах.

Готівкові гроші – це банкноти, білети державної скарбниці й монети.

Безготівкові гроші – це засоби на рахунках у банках, різноманітні вклади (депозити) у банках, депозитні сертифікати, державні цінні папери.

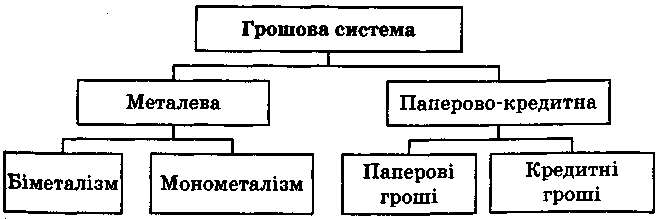

Історія знає два основних типи грошових систем: металеву і паперово-кредитну (рис. 6.8).

Рис. 6.8. Типи грошових систем

1. Металева система – це грошова система, в якій роль загального еквівалента і засобу обігу виконують металеві гроші із золота чи срібла.

Металева система поділяється на два види – біметалізм і монометалізм.

Біметалізм є системою, де роль загального еквівалента законодавчо закріплюється одночасно на рівних правах за двома благородними металами – золотом і сріблом.

Монометалізм – це грошова система, в якій роль загального еквівалента закріпляється за одним благородним металом – золотом.

Розрізняють чотири різновиди золотого монометалізму: золотомонетний стандарт, золотозливковий стандарт, золотодевізний стандарт, золотодоларовий стандарт.

Золотомонетному стандарту притаманні такі риси: вільний обіг золотих монет; виконання золотом усіх функцій грошей; відкрите карбування монет із золота; вільний рух золота між країнами;

Золотомонетний стандарт у повному обсязі проіснував до Першої світової війни.

Після Першої світової війни країни, які мали значні запаси золота (Англія, Франція), запровадили у себе золотозливковий стандарт, за якого обмін банкнот міг проводитися лише на золоті зливки, але його було обмежено вартістю зливків.

Німеччина, Австрія, Норвегія, Данія та інші країни, які не мали значних запасів золота, запровадили у себе золотодевізний стандарт. За цією системою паперові гроші обмінювались на іноземну валюту (девізи), яка в свою чергу розмінювалась на золото.

Під час світової кризи 1929 – 1933 pp. і в перші післякризові роки усі три різновиди золотого монометалізму були ліквідовані як такі, що не відповідали завданням держав щодо виходу їхніх національних економік із глибокої кризи.

При золотодоларовому стандарті розмін національних валют на золото був відмінений в усіх країнах, а обмін доларів США на золото здійснювався лише для урядів та центральних банків країн – членів МВФ. У 1971 р. було припинено й обмін доларів на золото.

У 1976 р. країни – члени МВФ провели на Ямайці (м. Кінгстон) Міжнародну конференцію, на якій оголосили про перехід до якісно нової світової валютної системи – паперово-кредитної.

2. У паперово-кредитній системі функціонують паперові й кредитні гроші.

Паперові гроші – це банкноти (банківські білети), які випускає державне казначейство для бюджетних потреб і наділені державою примусовим курсом. Їх вартість визначається тією кількістю товарів і послуг, які можна на них придбати.

Сучасні особливості паперових грошей: набувають представницької вартості в обігу; позбавлені власної вартості; виконують роль купівельного платіжного засобу.

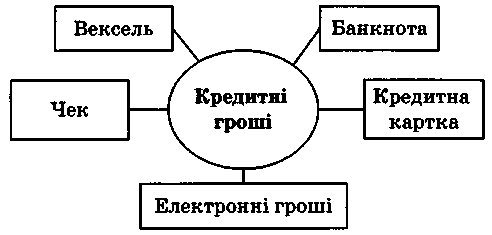

Кредитні гроші – це знаки вартості, які виникають і функціонують на основі кредитної угоди й виражають відносини між кредитором і боржником.

Є такі види кредитних грошей (рис. 6.9).

Рис. 6.9. Види кредитних грошей

1. Вексель – письмове боргове зобов’язання позичальника кредиторам про сплату боргу в призначений строк.

Векселі бувають простими і переказними.

Простий вексель – це вексель, підписаний однією особою на ім’я іншої особи, який не може бути переданий третій особі.

Переказний вексель (тратта) – це вексель, який може передаватися третій особі для отримання ним боргу з векселедавця у визначений строк.

2. Банкнота – це боргове зобов’язання банку, яке обмінювалося на повноцінні гроші (золото) за першої вимоги.

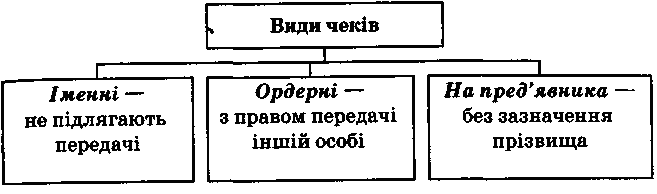

3. Чек – це письмове розпорядження власника поточного рахунку в банку про виплату готівки або перерахування з його рахунку на інший рахунок певної суми грошей (рис. 6.10).

Рис. 6.10. Види чеків

4. Кредитна картка – це іменний платіжно-розрахунковий документ, який засвідчує особу власника рахунку в банку і надає йому право на придбання товарів і послуг в кредит без оплати готівкою.

5. Електронні гроші – це магнітні носії платіжної інформації, які використовуються їх власниками в електронній системі банківських послуг.