Оценить степень выполнения плановых заданий;

Внести оперативные изменения в основные параметры деятельности предприятия;

Уточнить систему планирования и прогнозирования;

Виды планов, содержание и последовательность их разработки

Основные виды планов:

Стратегический (стратегическое планирование);

Стратегический план подразумевает формулирование цели, задач, масштабов, сфер и направлений развития компании, исходя из ее потенциальных ресурсных возможностей.

Производственный (оперативное планирование);

Производственный план составляется на основе стратегического плана и предусматривают определение производственной, маркетинговой, научно-исследовательской и инвестиционной политики. В зависимости от сложности организационно-управленческой структуры компании и горизонта планирования таких планов может быть несколько.

Финансовый (оперативное планирование).

Финансовый план представляет собой документ, характеризующий способ достижения финансовых целей компании и увязывающий ее доходы и расходы.

Виды планов, содержание и последовательность их разработки

В основе финансового планирования лежат стратегический и производственные планы. Стратегический план подразумевает идентификацию и декларирование ключевых целей и перспектив развития компании.

В рамках стратегического планирования целевые установки могут упорядочиваться разными способами, однако выделяется как минимум 4 типа целей:

• рыночные (какой сегмент рынка товаров и услуг планируется охватить, каковы приоритеты в основной производственно-коммерческой деятельности компании);

• производственные (какие производства и технологии обеспечат выпуск продукции необходимого объема и качества);

• финансово-экономические (каковы основные источники финансирования и прогнозируемые финансовые результаты);

• социальные (в какой мере деятельность компании обеспечит удовлетворение социальных потребностей общества в целом или отдельных его слоев).

Виды планов, содержание и последовательность их разработки

Возможная структура стратегического плана

Раздел 1. Содержание и целевые установки деятельности фирмы (Излагаются предназначение и стратегическая цель деятельности фирмы, масштабы и сфера деятельности, тактические цели и задачи).

Раздел 2. Прогнозы и ориентиры (Приводятся прогноз экономической ситуации на рынках капиталов, продукции и труда, намеченные перспективные ориентиры по основным показателям).

Раздел 3. Специализированные планы и прогнозы:

• Производство

• Маркетинг

• Финансы (финансовый план)

• Кадровая политика

• Инновационная политика (НИОКР)

• Новая продукция и рынки сбыта.

Виды планов, содержание и последовательность их разработки

Финансовый план представляет собой документ, характеризующий способ достижения финансовых целей компании и увязывающий ее доходы и расходы.

В процессе финансового планирования:

(а) идентифицируются финансовые цели и ориентиры фирмы;

(б) устанавливается степень соответствия этих целей текущему финансовому состоянию фирмы;

(в) формулируется последовательность действий по достижению поставленных целей.

Выделяют следующие этапы финансового планирования:

анализ финансового положения компании;

составление прогнозных смет и бюджетов;

определение общей потребности компании в финансовых ресурсах;

прогнозирование структуры источников финансирования;

создание и поддержание действенной системы управленческого и финансового контроля;

разработка процедуры внесения изменений в систему планов (контур обратной связи).

Виды планов, содержание и последовательность их разработки

Возможная структура финансового плана

1. Преамбула

2. Инвестиционная политика:

• Политика финансирования НИОКР

• Политика финансирования основных средств

• Политика финансирования нематериальных активов

• Политика в отношении долгосрочных финансовых вложений

3. Управление оборотным капиталом:

• Управление денежными средствами и их эквивалентами

• Финансирование производственных запасов

• Политика в отношениях с контрагентами и управление дебиторской задолженностью

Управление видами и структурой источников финансирования

Виды планов, содержание и последовательность их разработки

Возможная структура финансового плана

5. Дивидендная политика

6. Финансовые прогнозы:

• Характеристика финансовых условий

• Доходы фирмы

• Расходы фирмы

• Прогнозная финансовая отчетность (баланс и отчет о прибылях и убытках)

• Бюджет денежных средств

• Общая потребность в источниках финансирования

• Потребность во внешнем финансировании

7. Учетная политика

8. Система управленческого и финансового контроля

Виды планов, содержание и последовательность их разработки

В преамбуле дается общая характеристика деятельности фирмы, приводятся достигнутые ею основные финансовые результаты как база для разработки данного финансового плана, излагаются используемые принципы планирования, условности и допущения; указываются службы, участвовавшие в подготовке плана, и использованное нормативное, методическое и информационное обеспечение.

В разделе "Инвестиционная политика" излагаются основные ориентиры по инвестированию в долгосрочные активы: объемы, последовательность и сроки осуществления капитальных вложений в материально-техническую базу (основные средства), в нематериальные активы и в финансовые активы (паи, акции, облигации и др.).

В разделе "Управление оборотным капиталом" излагаются политика и основные количественные параметры в отношении трех крупных блоков оборотных средств: денежные средства, производственные запасы и дебиторская задолженность.

В разделе "Управление видами и структурой источников финансирования" излагается политика управления долго- и краткосрочными источниками финансирования.

Виды планов, содержание и последовательность их разработки

В разделе "Дивидендная политика" излагаются общие положения в отношении выплаты дивидендов (динамика, виды выплат, источники финансирования, сроки, суммы и виды выплат и др.).

В разделе "Финансовые прогнозы" последовательно рассматриваются плановые ориентиры по доходам и расходам фирмы, по видам и источникам в предусмотренных градациях. В укрупненной номенклатуре составляются прогнозные баланс и отчет о прибылях и убытках.

Раздел "Учетная политика" носит вспомогательный характер, а его содержимое позволяет более обоснованно трактовать финансовые индикаторы, описываемые в других разделах плана.

Раздел "Система управленческого и финансового контроля" также носит вспомогательный характер и включает описание информационных потоков между подразделениями, права, обязанности и последствия действий отдельных служб (подразделений) в отношении следования или отклонения от финансового плана.

Бюджетирование как инструмент финансового планирования

В экономической литературе, особенно англоязычной, можно встретить близкие понятия: «планирование» (planning) и «бюджетирование» (budgeting). Эти термины означают составление соответственно плана и бюджета.

В практике западного управленческого учета прослеживается следующий подход в разграничении данных понятий.

план — это результат планирования как процедуры отбора долго- и кратко срочных целевых ориентиров и формулирования тактических и стратегических планов по достижению этих ориентиров;

бюджет — это количественный план действий и программ, составленный в терминах активов, обязательств, доходов и расходов и позволяющий выразить базовые целевые ориентиры организации в терминах специфических финансовых и операционных целей.

Признак |

"План" |

"Бюджет" |

Показатели и ориентиры |

Любые, в т. ч. неколичественные |

В основном стоимостные |

Горизонт планирования |

Формулирование целевых ориентиров, которых надо достигнуть и способов их достижения |

1. Детализация способов ресурсного обеспечения выбранного варианта достижения целей 2. Средство текущего финансового контроля за исполнением плана |

Горизонт планирования |

В зависимости от назначения плана, однако акцент делается на формулировании целей стратегического и тактического характера и способов их достижения |

В основном до года, т.е. доминанта краткосрочного аспекта в процессе идентификации целей и способов их достижения |

Детализированность |

Относительно невысокая (подлежат раскрытию лишь основные индикаторы) |

Высокая |

Требуемая точность значений используемых индикаторов |

Приемлемая в контексте длительного горизонта планирования |

Высокая в контексте краткосрочного характера составляемого бюджета |

Бюджетирование как инструмент финансового планирования

В нашей стране понятие «бюджет» традиционно применяется в двух ипостасях:

(а) обобщающая характеристика совокупности взаимоувязанных доходов и расходов государства, его субъекта или муниципального образования;

(б) характеристика финансовых возможностей некоммерческой организации.

В последнем случае бюджет это смета доходов и расходов бюджетной организации на определенный предстоящий период, предписанная вышестоящим органом управления. Иными словами, в таком контексте отечественным аналогом западного термина «бюджет» в определенном смысле является термин «смета».

Бюджетирование – процесс составления генерального бюджета как совокупности взаимоувязанных функциональных (т.е. операционных и финансовых) бюджетов, позволяющих описать и структурировать деятельность фирмы в предстоящем периоде (обычно подразумевается год) в контексте достижения поставленных финансовых целей.

Бюджет - детализированный план деятельности предприятия на ближайший период, который охватывает доход от продаж, производственные и финансовые расходы, движение денежных средств, формирование прибыли предприятия.

Бюджетирование как инструмент финансового планирования

С позиции количественных оценок, планирование текущей деятельности заключается в построении так называемого генерального бюджета (master budget), представляющего собой систему взаимосвязанных операционных и финансовых бюджетов.

Операционные бюджеты имеют отношение к планированию и выполнению текущей производственной деятельности; они важны прежде всего для линейных руководителей.

Финансовые бюджеты имеют относительно большую значимость для топ-менеджеров и руководства финансовой службы.

Генеральный бюджет (muster budget): Операционный бюджет

Под операционным бюджетом нанимается совокупность спрогнозированных значений взаимоувязанных индикаторов, являющихся ключевыми для составления финансового бюджета как характеристики ожидаемого финансового и имущественного потенциалов фирмы по истечении планового периода.

Бюджет продаж. Цель - рассчитать прогноз объема продаж в целом. Исходя из стратегии развития компании, ее производственных мощностей и, главное, прогнозов в отношении емкости рынка сбыта, определяется количество потенциально реализуемой продукции (в натуральных единицах). Прогнозные отпускные цены используются для оценки объема продаж в стоимостном выражении. Расчеты ведутся в разрезе основных видов продукции.

Бюджет производства. Цель - рассчитать прогноз объема производства, исходя из результатов расчета предыдущего блока и целевого остатка произведенной, но не реализованной продукции (запасов продукции).

Бюджет прямых затрат сырья и материалов. На основе данных об объемах производства, нормативах затрат сырья на единицу производимой продукции, целевых запасах сырья на начало и конец периода и ценах на сырье и материалы определяются потребности в сырье и материалах, объемы закупок и общая величина расходов на приобретение. данные формируются как в натуральных единицах, так и в денежном выражении.

Бюджет прямых затрат труда. Цель - рассчитать общие затраты на привлечение трудовых ресурсов, занятых непосредственно в производстве (в стоимостном выражении). Исходными данными являются результаты расчета об объемах производства.

Бюджет переменных накладных расходов. Расчет ведется по статьям накладных расходов (амортизация, электроэнергия, страховка, прочие общецеховые расходы и т. п.) в зависимости от принятого в компании базового показателя (объем производства, прямые затраты труда в часах и др.).

Бюджет запасов сырья, готовой продукции. Исходными данными для расчета служат целевые остатки запасов готовой продукции в натуральных единицах, сырья и материалов, данные о ценах за единицу сырья и материалов, а также данные о себестоимости готовой продукции.

Бюджет управленческих и коммерческих расходов. Исчисляется прогнозная оценка общезаводских (постоянных) накладных расходов. Постатейный состав расходов определяется различными факторами, в том числе спецификой деятельности компании.

Бюджет себестоимости реализованной продукции. Расчет ведется на основании данных предыдущих блоков с использованием алгоритмов, определяемых принятой в компании методикой исчисления себестоимости. Цель – рассчитать nпрогнозируемую себестоимость реализованной продукции.

Генеральный бюджет (muster budget): Финансовый бюджет

Под финансовым бюджетом понимается совокупность прогнозных отчетных форм, дающих комплексную характеристику ожидаемых изменений в имущественном и финансовом потенциалах фирмы, результативности использования ресурсного потенциала фирмы и ее денежных потоках по итогам планового периода.

Бюджет источников формирования направлений распределения финансовых ресурсов (прогнозный баланс). Необходимо спрогнозировать остатки по следующим балансовым статьям: денежные средства, дебиторская задолженность, запасы, внеоборотные активы, кредиторская задолженность, долгосрочные пассивы.

Бюджет доходов и расходов (прогнозный отчет о прибылях и убытках). Надо рассчитать прогнозные значения объема реализации, себестоимости реализованной продукции, коммерческих и управленческих расходов, расходов финансового характера (проценты к выплате по ссудам и займам), налогов к уплате.

Бюджет денежных средств (прогнозный отчет о движении денежных средств). В данном случае речь не идет о распространении структуры одноименной отчетной формы на результаты прогнозного анализа. Имеется в виду, что в требуемой временной градации будут приведены систематизированные данные о притоках и оттоках денежных средств в планируемом периоде.

В наиболее общем виде риск может быть определен как вероятность осуществления некоторого нежелательного события.

При оценке рисковости некоторого ожидаемого события в терминах риска надо всегда принимать во внимание обе упомянутые равноважные характеристики - вероятность осуществления исхода и его значимость. Речь должна идти по сути об оценке и субъективной оптимизации комбинации {k, r}, где k - характеристика некоторого исхода (например, величина потери), r - вероятность события с таким исходом.

Риск ≠ Неопределенность

В условиях риска поле возможных исходов, т. е. последствий принятого решения, вариабельно, однако значения исходов и вероятности их появления поддаются количественной оценке.

В условиях неопределенности подобной оценки сделать уже нельзя, т. е. не могут быть перечислены все возможные исходы и (или) заданы их вероятности.

Операционный риск (Operating Risk) - это риск, в большей степени обусловленный отраслевыми особенностями бизнеса, т.е. структурой активов, в которые собственники решили вложить свой капитал. Синоним: производственный риск. Для описания операционного риска используется такая характеристика, как операционный леверидж.

Финансовый риск (Financial Risk) - это риск, обусловленный структурой источников средств. В данном случае речь идет уже не о рисковости вложения капитала в те или иные активы, а о рисковости политики в отношении целесообразности привлечения тех или иных источников финансирования деятельности компании. В подавляющем большинстве случаев источники финансирования не бесплатны. Суть финансового риска и его значимость определяются структурой долгосрочных источников финансирования; чем выше доля заемного капитала, тем выше уровень обсуждаемого риска. Для описания этого риска используется такая характеристика, как финансовый леверидж.

Количественная оценка риска и факторов, его обусловивших осуществляется на основе анализа вариабельности достигнутого ею финансового результата - некоторого показателя прибыли.

Прибыль является основным целевым ориентиром фирмы. Она определяется двумя компонентами - доходами и расходами (затратами). Первый компонент в значительной степени имеет внефирменную природу, т. е. зависит от рынка. Второй в значительной степени поддается внутрифирменному регулированию.

Решения в отношении активов и пассивов фирмы могут существенно влиять как на состав и структуру расходов, так и на уровень корреспондирующих рисков.

В терминах финансов взаимосвязь между прибылью и стоимостной оценкой затрат ресурсов, понесенных для получения данной прибыли, или затрат, связанных с привлечением и поддержанием соответствующей совокупности источников финансирования, характеризуется с помощью специальной категории – леверидж (leverage – сила рычага)

Термин "леверидж" используется для описания зависимости, показывающей, каким образом и в какой степени повышение или понижение доли той или иной группы условно-постоянных расходов (затрат) в общей сумме текущих расходов (затрат) влияет на динамику доходов.

Леверидж трактуется как некоторый фактор, даже небольшое изменение которого или сопутствующих ему условий может повлечь порой существенное изменение ряда результатных показателей. Влияние левериджа может быть описано как на качественном уровне, так и в терминах количественных оценок.

Оценка влияния левериджа предполагает сопоставление изменений некоторых расходов и результатных индикаторов.

Показателей прибыли много, кроме того, возможны различное представление расходов компании и различная их группировка.

ОПЕРАЦИОННЫЙ ЛЕВЕРИДЖ

Изменение структуры себестоимости может существенно повлиять на величину прибыли. Инвестирование в основные средства сопровождается увеличением условно-постоянных расходов и уменьшением переменных расходов. Однако зависимость носит нелинейный характер, поэтому найти оптимальное сочетание условно-постоянных и переменных расходов нелегко. Эта взаимосвязь характеризуется категорией производственного (или операционного) левериджа.

Если доля условно-постоянных расходов производственного характера велика говорят, что компания имеет высокий уровень производственного левериджа, для такой компании даже незначительное изменение объема производства может привести к существенному изменению прибыли, поскольку постоянные расходы производственного характера компания вынуждена нести в любом случае. Таким образом, изменчивость прибыли до вычета процентов и налогов, обусловленная изменением операционного левериджа, количественно выражает производственный риск компании.

ФИНАНСОВЫЙ ЛЕВЕРИДЖ

Финансовый риск находит отражение в соотношении собственных и заемных средств как источников долгосрочного финансирования, целесообразности и эффективности использования последних.

Количественно эта характеристика измеряется соотношением между заемным и собственным капиталом; уровень финансового левериджа прямо пропорционально влияет на финансовый риск компании и норму прибыли акционеров.

Сложившийся в компании уровень финансового левериджа - это характеристика потенциальной возможности влиять на чистую прибыль коммерческой организации путем управления объемом и структурой долгосрочных источников финансирования и, соответственно, уровнем долговременных (постоянных) финансовых расходов.

ПРОИЗВОДСТВЕННО-ФИНАНСОВЫЙ ЛЕВЕРИДЖ

Исходным в рассмотренной схеме является производственный леверидж, влияние которого выявляется путем оценки взаимосвязи между выручкой, ее прибылью до вычета процентов и налогов и расходами производственного характера.

Влияние финансового левериджа выявляется путем оценки взаимосвязи между чистой прибылью и величиной прибыли до выплаты процентов и налогов.

Обобщающей категорией является производствено-финансовый леверидж. Его влияние выявляется путем оценки взаимосвязи трех показателей: выручки, расходов производственного и финансового характера и чистой прибыли.

Метод расчета критического объема продаж

Критический объем продаж (Break-even Sales) - это объем продукции, доходы от продажи которой в точности покрывают совокупные расходы на ее производство и реализацию, обеспечивая тем самым нулевую прибыль. Очередная единица продукции, проданная сверх критического объема продаж, будет приносить прибыль фирме, тогда как продажа предыдущих единиц шла лишь в покрытие затрат. Отсюда другое название – точка безубыточности.

Величина критического объема продаж в значительной степени зависит от структуры затрат, т. е. при прочих равных условиях повышение уровня условно-постоянных влечет рост критического объема продаж.

Известны три взаимосвязанных метода расчета точки безубыточности:

аналитический,

графический,

расчет удельной валовой маржи.

Аналитический метод

S = VC + FC + EBIT

S –выручка

VC – переменные расходы

FC – постоянные расходы

EBIT – операционная прибыль

p*Q = v*Q + FC + EBIT

p – цена единицы продукции

v – переменные производственные расходы на единицу продукции

Q – объем реализации в натуральном выражении

Так как в точке безубыточности EBIT = 0, то

Q = FC / (p-v)

Графический метод

OB – выручка от продаж;

AD – условно-постоянные затраты;

АС – совокупные затраты как сумма переменных и постоянных.

Расчет удельной валовой маржи

Следствие аналитического метода. Знаменатель дроби (p-v=cont) называется удельной валовой маржой или вкладом и характеризует величину прибыли до вычета амортизации, процентов и налогов (EBITDA), приходящейся на единицу продукции. Он дает количественную оценку вклада дополнительно произведенной единицы продукции в величину генерируемой валовой маржи.

Q = FC / cont

Домножим обе части на "р"

Q*p = FC / (cont / p)

Показатель "cont / p = n" назвается нормой валовой маржи. Он характеризует долю удельной валовой маржи в цене единицы продукции; выражается в процентах. Коэффициент n, можно рассчитывать и по обобщающим показателям – прибыли EBITDA (или маржинальной прибыли) и объему продаж. Повышение значения нормы приводит к снижению величины критического объема продаж.

Оценка производственного левериджа

Под производственным, или операционным, левериджем (Operating Leverage) понимается некая характеристика условно-постоянных расходов (затрат) производственного характера (т. е. нефинансовых) в общей сумме текущих затрат фирмы как фактор колеблемости ее финансового результата, в качестве которого выбран показатель операционной прибыли.

Управление динамикой и значением этого индикатора есть элемент стратегии развития фирмы, т. е. операционный леверидж - это стратегическая характеристика ее экономического потенциала.

Варьирование этим фактором означает большее или меньшее внимание к инвестициям в материально-техническую базу.

Высокий уровень операционного левериджа характерен для высокотехнологичных отраслей, требующих по определению значительных инвестиций. Именно эти отрасли, а также ценные бумаги представляющих их фирм рассматриваются, с одной стороны, как перспективна весьма доходные, а с другой - как весьма рисковые.

Оценка производственного левериджа

Высокая доля условно-постоянных производственных затрат в общей сумме затрат отчетного периода характеризуется как высокий уровень операционного левериджа и свидетельствует о значительном уровне операционного риска.

Повышение уровня технической оснащенности фирмы сопровождается ростом присущего ей операционного левериджа и, соответственно, операционного риска.

Суть операционного риска состоит в том, что условно-постоянные затраты производственного характера определяются выбором этой материально-технической базы как источника генерирования текущих доходов и должны покрываться этими доходами; если выбор был ошибочным, текущих доходов может не хватить для покрытия затрат.

Оценка производственного левериджа

Управление производственным левериджем, а следовательно, и операционным риском означает не достижение им некоторого целевого значения, но прежде всего контроль за его динамикой и обеспечение комфортного резерва безопасности в плане превышения маржинального дохода (т. е. прибыли до вычета амортизации, процентов и налогов) над суммой условно-постоянных расходов производственного характера (в годовом исчислении).

Известны три основные меры операционного левериджа (DOL):

• доля условно-постоянных затрат производственного характера в общей сумме затрат, или, что равносильно, соотношение условно-постоянных и переменных затрат (это представление операционного левериджа является наиболее распространенным на практике) (DOLd);

• отношение чистой прибыли к материальным условно-постоянным затратам производственного характера (DOLp);

• отношение темпа изменения прибыли (до вычета процентов и налогов) к темпу изменения объема реализации в натуральных единицах (DOLr).

Оценка производственного левериджа

Эти индикаторы могут применяться как для динамических, так и для межхозяйственных сопоставлений, однако основное их назначение - контроль и анализ в динамике.

При прочих равных условиях

- рост в динамике показателей DOLr и DOLd,

- снижение показателя DOLp

означают повышение производственного левериджа и риска достижения заданной прибыли.

Пространственные сравнения уровней производственного левериджа возможны лишь для компаний, имеющих одинаковый базовый уровень выпуска продукции.

Оценка финансового левериджа

Под финансовым левериджем (Financial Leveгage) понимается некая характеристика финансовых условно-постоянных расходов (затрат) в общей сумме текущих расходов (затрат) фирмы как фактор колеблемости ее финансового результата.

Управление значением этого индикатора есть элемент стратегии развития фирмы, т. е. финансовый леверидж - это стратегическая характеристика ее экономического потенциала.

Варьирование уровнем этого показателя означает большее или меньшее замещение собственных источников финансирования средствами, привлекаемыми от сторонних лиц на долгосрочной платной основе.

Оценка финансового левериджа

Высокая доля заемного капитала в общей сумме долгосрочных источников финансирования характеризуется как высокий уровень финансового левериджа и свидетельствует о высоком уровне финансового риска.

Финансовый леверидж свидетельствует о наличии и степени финансовой зависимости компании от лендеров, т. е. сторонних инвесторов, временно кредитующих фирму.

Привлечение долгосрочных кредитов и займов сопровождается ростом финансового левериджа и, соответственно, финансового риска, выражающегося в увеличении вероятности непогашения обязательных к уплате процентных расходов как платы за полученные финансовые ресурсы.

Суть финансового риска заключается в том, что регулярные платежи являются обязательными, поэтому в случае недостаточности источника (в качестве такового выступает прибыль до вычета процентов и налогов) может возникнуть необходимость вынужденной ликвидации части активов, что, как правило, сопровождается прямыми и косвенными потерями.

Оценка финансового левериджа

Управление уровнем финансового левериджа, а следовательно, и уровнем финансового риска означает не достижение им некоторого целевого значения, но прежде всего контроль за его динамикой и обеспечение комфортного резерва безопасности в плане превышения операционной прибыли (т. е. прибыли до вычета процентов и налогов) над суммой условно-постоянных финансовых расходов (в годовом исчислении).

Уровень финансового левериджа (DFL) может измеряться несколькими показателями:

соотношение заемного и собственного капитала (DFLp)

oтношение темпа изменения чистой прибыли к темпу изменения прибыли до вычета процентов и налогов (DFLr).

При прочих равных условиях их рост в динамике неблагоприятен (увеличение финансового левериджа эквивалентно повышению финансового риска)

Финансовые решения в отношении активов коммерческой организации

Финансовые активы (согласно МСФО 32 «Финансовые инструменты: раскрытие и представление») это:

денежные средства (т. е. средства в кассе, расчетные, валютные и специальные счета),

договорное право требования денежных средств или другого финансового актива от другой компании (например, дебиторская задолженность),

договорное право на обмен финансовых инструментов с другой компанией на потенциально выгодных условиях (например, опцион на акции, приведенный в балансе его держателя),

долевой инструмент другой компании (т. е. акции, паи)

Среди финансовых активов особая роль принадлежит так называемым капитальным финансовым активам - акциям и облигациям.

Капитальные финансовые активы:

с их помощью формируется капитал фирмы (отсюда название)

они являются одновременно и объектами, и способами реализации двух типовых финансовых процессов

1. мобилизация – с помощью эмиссии акций и облигаций привлекается капитал на долгосрочной основе)

2. инвестирования (в акции и облигации вкладываются свободные денежные средства как в долгосрочных, так и в краткосрочных целях)

Капитальные финансовые активы делятся на:

Безрисковые - активы, ожидаемый доход по которым предопределен (в том смысле, что его значение не варьирует в зависимости от действия каких-либо факторов). В инвестиционном анализе к безрисковым активам принято относить государственные ценные бумаги (например, облигации).

Рисковые - финансовые активы, ожидаемые доходы по которым варьируют и не могут быть спрогнозированы с абсолютной точностью. Это любые корпоративные ценные бумаги (акции, облигации и др.).

Финансовые активы обращаются на специально создаваемых рынках, на которых осуществляются мобилизации и инвестирования.

Основные причины выхода на финансовые рынки и применяемые при этом активы и инструменты

Под спекуляцией понимают вложение средств в высокорисковые финансовые активы, когда высок риск потери, но вместе с тем существует устраивающая инвестора вероятность получения сверхдоходности. Как правило, операции спекулятивного характера с финансовыми активами являются краткосрочными, а риск возможной потери минимизируют с помощью хеджирования.

Хеджирование представляет собой операцию купли-продажи специальных финансовых инструментов, с помощью которой компенсируют потери от изменения стоимости или денежного потока, олицетворяемого с хеджируемой сделкой. Хеджерские операции обычно выполняются в отношении сделок с товарами, валютой или ценными бумагами.

Финансовый актив, являясь обычным товаром на рынке капиталов, может быть охарактеризован с разных позиций.

Основные характеристики:

Стоимость;

Цена;

Доходность;

Риск.

Они лежат в основе управления финансовыми активами, которое сводится к принятию решений кратко- и долгосрочного характера в отношении целесообразности их приобретения и продажи.

В рамках данной темы мы рассмотрим две категории: стоимость и цена.

Далее – риск и доходность (во взаимосвязи).

Стоимость представляет собой денежную оценку ценности данного актива. В специальной литературе нередко выделяют аналогичные стоимостные характеристики – ценность, стоимость, цена, себестоимость.

В нашей терминологии "ценность" = "стоимость"

Финансовый актив имеет две взаимосвязанные абсолютные характеристики:

объявленную текущую рыночную цену (Рm), по которой его можно приобрести на рынке;

теоретическую, или внутреннюю, стоимость (Vt).

"Цена - это то, что ты платишь, а стоимость - это то, что ты получаешь"

"Циники знают цену всему и не знают ценности чего-либо" (О. Уайльд)

Цена объективна – она объявлена и товар по ней равнодоступен любому участнику рынка

Внутренняя стоимость субъективна – каждый инвестор имеет свой взгляд на внутреннюю стоимость актива, полагаясь в ее оценке на результаты собственного, т. е. субъективного, анализа

Возможны три ситуации:

Рm > Vt , Рm, < Vt , Рm = Vt

Первое соотношение говорит о том, что, с позиции конкретного инвестора, данный актив продается в настоящий момент времени по завышенной цене, поэтому инвестору нет смысла приобретать его на рынке.

Второе соотношение говорит об обратном: Цена актива занижена, есть смысл его купить.

Согласно третьему соотношению текущая цена полностью отражает внутреннюю стоимость актива, поэтому спекулятивные операции по его скупке-продаже вряд ли целесообразны.

Если в каждый момент времени рыночная цена актива существует в единственном числе, то внутренняя стоимость множественна. В этом одна из причин существования рынка финансовых активов.

Условные правила, позволяющие провести различие между ценой и стоимостью финансового актива:

• стоимость - это расчетный показатель; цена - декларированный, т. е. объявленный, который можно видеть в прейскурантах, ценниках, котировках;

• в любой момент на данном рынке времени цена однозначна; стоимость многозначна, при этом число оценок стоимости зависит от числа профессиональных участников рынка;

• с известной долей условности можно утверждать, что стоимость первична, а цена вторична, поскольку в условиях равновесного рынка цена, во-первых, количественно выражает внутренне присущую активу стоимость; во-вторых, стихийно устанавливается как среднее из оценок стоимости, рассчитываемых инвесторами.

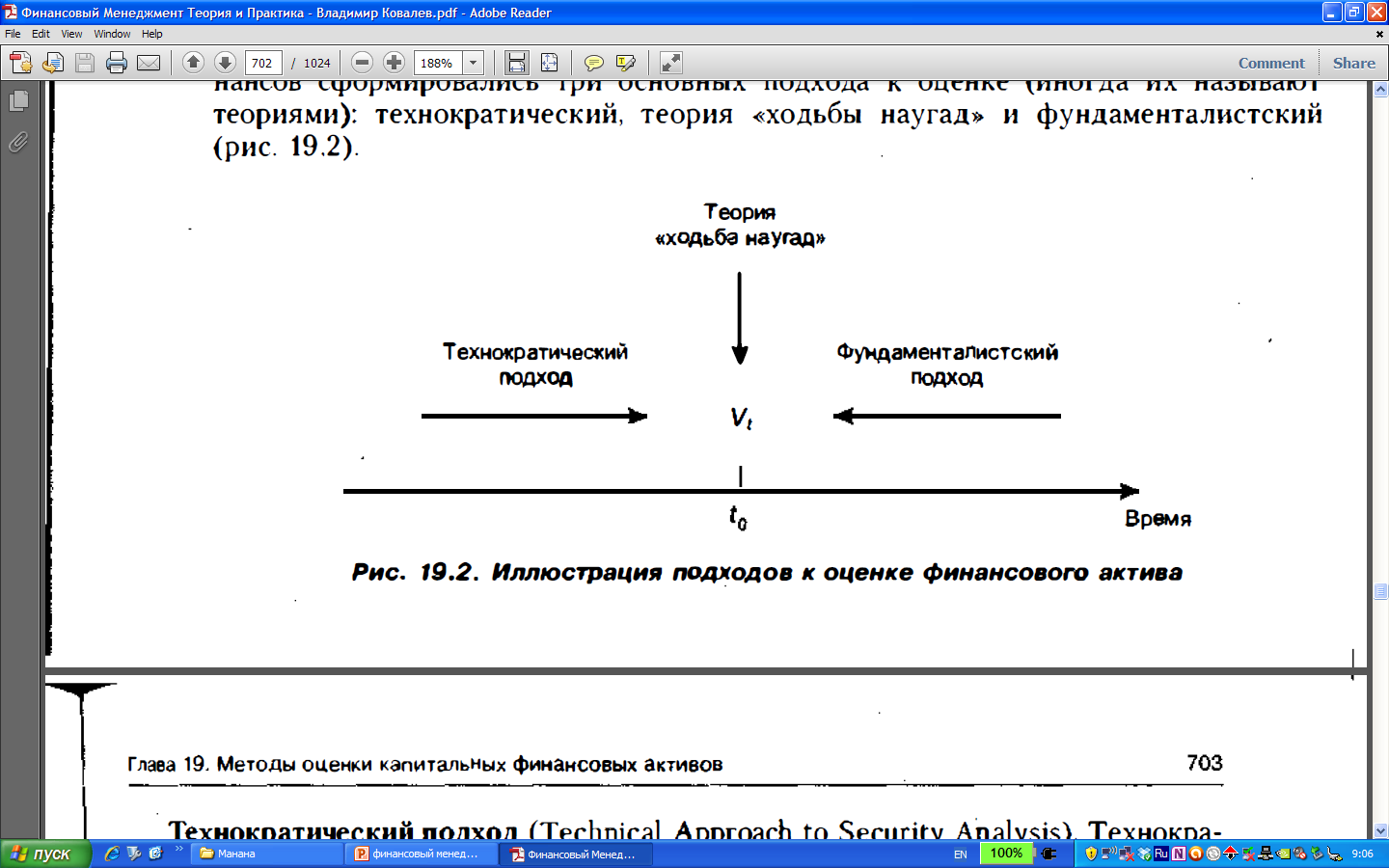

Как рассчитывается внутренняя стоимость финансового актива, имеющего в некоторый момент времени t текущую цену Рm?

Три основных подхода к оценке (иногда их называют теориями):

технократический;

теория «ходьбы наугад»;

фундаменталистский.

Технократический подход (Technical Аррrоаch to Security Analysis)

Связан с именем Чарльза Доу.

Технократы предлагают двигаться от прошлого к настоящему и утверждают, что для определения текущей внутренней стоимости конкретной ценной бумаги надо знать лишь динамику ее цены в прошлом.

Используя статистику цен, а также данные о котировках цен и объемах торгов, они предлагают строить долго-, средне- и краткосрочные тренды и на их основе определять, соответствует ли текущая цена актива его внутренней стоимости. В систематизированном виде эти подходы изложены в рамках так называемого технического анализа.

Обособление трех основных компонентов в динамике цены финансового актива: