24. Анализ ресурсов.

Предположим,

что для некоторых значений А,

b

и с найден

оптимальный

план х*,

максимизирующий

суммарный доход

![]() .

Достаточно естественным представляется

вопрос:

как будет изменяться оптимальный план

х*

при

изменении

компонент вектора ограничений b

и,

в частности, при каких

вариациях b

оптимальный

план х*

останется

неизменным? Данная

задача получила название проблемы

устойчивости оптимального плана.

Очевидно,

что исследование устойчивости х*

имеет

и непосредственное практическое

значение, так

как в реальном производстве объемы

доступных ресурсов bi

могут

существенно колебаться после принятия

планового решения

х*

.

.

Достаточно естественным представляется

вопрос:

как будет изменяться оптимальный план

х*

при

изменении

компонент вектора ограничений b

и,

в частности, при каких

вариациях b

оптимальный

план х*

останется

неизменным? Данная

задача получила название проблемы

устойчивости оптимального плана.

Очевидно,

что исследование устойчивости х*

имеет

и непосредственное практическое

значение, так

как в реальном производстве объемы

доступных ресурсов bi

могут

существенно колебаться после принятия

планового решения

х*

.

Когда

вектор ограничений b

изменяется

на ∆b

или,

как еще говорят,

получает приращение ∆b,

то возникают соответствующие вариации

для оптимального плана![]() и

значения целевой

функции

и

значения целевой

функции![]() .

Допустим, приращение ∆b

таково,

что оно не приводит к изменению

оптимального базиса задачи,

т. е.

.

Допустим, приращение ∆b

таково,

что оно не приводит к изменению

оптимального базиса задачи,

т. е.![]() .

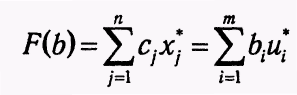

Определим функцию F(b),

возвращающую

оптимальное значение целевой функции

задачи

.

Определим функцию F(b),

возвращающую

оптимальное значение целевой функции

задачи![]() для

различных значений вектора ограничений

b

для

различных значений вектора ограничений

b

![]() (1.55)

(1.55)

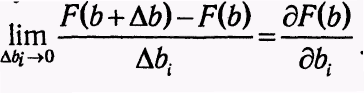

Рассмотрим

отношение ее приращения![]() к

при-

к

при-

ращению

аргумента ∆b.

Если

для некоторого i

устремить

![]() ,

то мы получим

,

то мы получим

(1.56)

(1.56)

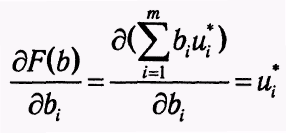

Учитывая,

что в соответствии с теоремой 1.5 (1.57)

и

подставив (1.57) в (1.56), приходим к выражению

(1.57)

и

подставив (1.57) в (1.56), приходим к выражению (1.58)Из

формулы (1.58) вытекает экономическая

интерпретация

оптимальных переменных двойственной

задачи.

Каждый

элемент ui*

может

рассматриваться как предельная

(мгновенная) оценка вклада г-го ресурса

в суммарный доход

F

при

оптимальном решении х*.

Грубо говоря, величина

и* равна приросту дохода, возникающему

при увеличении

ресурса i

на единицу при условии оптимального

использования

ресурсов.

(1.58)Из

формулы (1.58) вытекает экономическая

интерпретация

оптимальных переменных двойственной

задачи.

Каждый

элемент ui*

может

рассматриваться как предельная

(мгновенная) оценка вклада г-го ресурса

в суммарный доход

F

при

оптимальном решении х*.

Грубо говоря, величина

и* равна приросту дохода, возникающему

при увеличении

ресурса i

на единицу при условии оптимального

использования

ресурсов.

В различных источниках компоненты оптимального плана двойственной задачи также называются двойственными оценками или теневыми ценами, а Л. В. Канторович предлагал такой термин, как объективно обусловленные оценки.

На основе теорем двойственности для пары задач ЛП в общей форме могут быть сформулированы некоторые важные (с точки зрения экономической интерпретации) следствия.

Если

при использовании оптимального плана

прямой задачи

i-e

ограничение выполняется как строгое

неравенство,

то оптимальное значение соответствующей

двойственной

переменной равно нулю, т. е. если![]()

В рамках рассматриваемой задачи производственного планирования это означает, что если некоторый ресурс bi имеется в избыточном количестве (не используется полностью при реализации оптимального плана), то i-e ограничение становится несущественным и оценка такого ресурса равна 0.

Если

при использовании оптимального плана

двойственной

задачи j-e

ограничение выполняется как строгое

неравенство,

то оптимальное значение соответствующей

переменной прямой задачи должно быть

равно нулю, т.

е. если

![]()

Учитывая

экономическое содержание двойственных

оценок

![]() ,

выражение

,

выражение![]() может

быть интерпретировано

как удельные затраты на j-й

технологический процесс. Следовательно,

если эти затраты превышают прибыль от

реализации

единицы j-го

продукта, то производство j-го

продукта является

нерентабельным и не должно присутствовать

в оптимальном

производственном плане (х*

=

0).

может

быть интерпретировано

как удельные затраты на j-й

технологический процесс. Следовательно,

если эти затраты превышают прибыль от

реализации

единицы j-го

продукта, то производство j-го

продукта является

нерентабельным и не должно присутствовать

в оптимальном

производственном плане (х*

=

0).