Вопрос 29 Инвестиционный план работы предприятия

В общем виде план инвестиций на предприятии состоит из двух разделов: плана портфельных инвестиций и плана реальных инвестиций (капитальных вложений):

– план портфельных инвестиций — это план приобретения и реализации предприятием акций, облигаций и других ценных бумаг;

– план реальных инвестиций — это план инвестиций на производственное и непроизводственное развитие предприятия.

Хотя на практике план инвестиций может состоять из одного раздела.

Планированию инвестиций на предприятии должен предшествовать глубокий анализ экономического обоснования вложения инвестиций.

В общем плане можно сформулировать следующие правила, которые необходимо учитывать при планировании инвестиций.

Инвестировать средства имеет смысл:

• если предприятие получит большую выгоду, чем от хранения денег в банке;

• если рентабельность инвестиций превышает темпы инфляции;

• в наиболее рентабельные, с учетом дисконтирования, проекты;

• если обеспечивается наибольшая экономическая выгода с наименьшей степенью риска.

Если на основе анализа пришли к выводу, что необходимо вложить свободные средства в развитие собственного предприятия, то в этом случае разрабатывается план капитальных вложений.

Вопрос 30 Планирование в развитии процесса инвестирования в жилищную сферу

План капитального строительства состоит из следующих разделов:

1. Плановое задание по вводу в действие производственных мощностей и основных фондов.

2. Объем капитальных вложений и их структура.

3. Титульные списки строек и объектов.

4. План проектно-изыскательских работ.

5. Программа строительно-монтажных работ.

6. Экономическая эффективность капитальных вложений.

Важнейшими показателями плана капитального строительства являются: ввод в действие производственных мощностей и основных фондов, сметная стоимость, рентабельность проекта, срок строительства и срок окупаемости.

План инвестиций на предприятии должен быть тесно увязан с избранной стратег ней развития предприятия на перспективу.

Вопрос 31 Показатели экономической эффективности инвестиционного проекта

Как известно по виду обобщающего показателя методы инвестиционных расчетов делятся на абсолютные, относительные и временные. Критерии, используемые в анализе инвестиционной деятельности, также можно разделить на две группы в зависимости от того, учитывается или нет временной параметр. К первой группе относятся критерии: чистый приведенный доход NPV индекс рентабельности инвестиции PI, внутренняя норма доходности IRR модифицированная внутренняя норма прибыли MIRR дисконтированный срок окупаемости инвестиций DPP. Ко второй группе относятся критерии: срок окупаемости инвестиций PP; коэффициент эффективности инвестиций ARR.

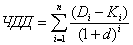

Размер чистого дисконтированного дохода ЧДД определяется по формуле

|

,

,где Di- доходы i-го периода;

Ki – затраты i-го периода.

Данный метод основан на расчете интегрального экономического эффекта от инвестиционного проекта. Этот показатель выступает в качестве критерия целесообразности реализации проекта. Положительное значение NPV свидетельствует о целесообразности принятия инвестиционного проекта, а при сравнении альтернативных проектов наиболее выгодным считается проект с большей величиной чистого приведенного дохода.

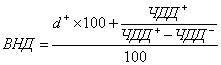

Метод внутренней нормы доходности предполагает нахождение искомого показателя методом подбора, графическим способом или с применением более точных математических методов, например, с использованием финансового калькулятора. Если применяется метод подбора, то используют формулу.

|

|

,

,где d+ – значение дисконта, при котором ЧДД принимает последнее положительное значение;

ЧДД+ – последнее положительное значение ЧДД;

ЧДД- – первое отрицательное значение ЧДД.

Нами не используется метод, основанный на коэффициенте эффективности инвестиции, имеющий ряд существенных недостатков, обусловленных в основном тем, что он не учитывает временной компоненты денежных потоков. В частности, метод не делает различия между проектами с одинаковой суммой среднегодовой прибыли, но варьирующей суммой прибыли по годам, а также между проектами, имеющими одинаковую среднегодовую прибыль, но генерируемую в течение различного количества лет. С учетом того, что в первый год реализации всех направлений реформы (включая капитальный ремонт жилого фонда) доходы будут превышать расходы, то использование данного метода нецелесообразно.