20 Найбільших банків - членів ауб (станом на 01.11.2011., млн.Грн.)

Назва |

Кредитно - iнвестицiйний портфель, млн.грн. |

В тому разi: |

||

міжбанківські кредити, млн.грн. |

комерційні кредити, млн.грн. |

цінні папери, млн.грн. |

||

Ощадбанк |

64 010.5203 |

2 179.5848 |

57 036.3720 |

12594.7384 |

Сведбанк |

5 039.3632 |

292.7002 |

8 236.1134 |

12.6910 |

Сітібанк |

4 104.6268 |

3.8840 |

2 491.0923 |

1 726.1767 |

Укрексiмбанк |

56 040.1393 |

1 334.9421 |

51 507.9507 |

12396.0222 |

ІНГ Банк Україна |

8 819.4351 |

116.5901 |

7 673.3597 |

1 216.8241 |

Укрсоцбанк |

26 282.5731 |

115.9540 |

32 508.7948 |

1 896.2911 |

Форум |

8 832.4804 |

131.5914 |

12 526.7864 |

759.6685 |

ВТБ Банк |

29 282.4290 |

507.6424 |

31 766.6943 |

2 583.9000 |

СВЕДБАНК |

5 039.3632 |

292.7002 |

8 236.1134 |

12.6910 |

Універсал Банк |

4 205.7016 |

31.9080 |

4 995.6023 |

709.6408 |

ОТП Банк |

19 053.2154 |

236.4616 |

19 506.3637 |

2 530.5106 |

УніКредит Банк ЛВ №1 |

5 266.9170 |

0.0000 |

5 476.5104 |

722.4088 |

Хрещатик |

4 920.2620 |

515.3305 |

4 346.2322 |

448.2550 |

ЕРСТЕ Банк |

1 036.8258 |

281.8773 |

701.8976 |

93.3451 |

Інвестбанк |

362.8639 |

68.8089 |

303.2973 |

8.1658 |

Дельта Банк |

13 426.3797 |

130.1704 |

13 538.7222 |

3 086.8203 |

Укргазбанк |

12 563.3587 |

3 582.3758 |

14 623.7494 |

2 589.3093 |

Інтербанк |

277.9006 |

49.8818 |

139.4261 |

149.2208 |

Фінансовая Ініціатива |

7 484.2761 |

261.8307 |

8 545.5471 |

4.8038 |

За підсумками розвитку кредитної системи України 2007 - 2010 р.р. можна продовжити зростання в першу чергу найбільших банків та збільшення капіталізації всієї системи в цілому. Але за цими ж показниками можна зробити висновок й про те, що проблема капіталізації часто поступається важливістю іншій проблемі - ціні вітчизняних ресурсів. Основним джерелом ресурсів для кредитування економіки залишаються вклади населення, які поки що мають високу ціну. Останнім часом найбільші банки все менш залучають кошти населення, оскільки робота за такими дорогими ресурсами малорентабельна. Натомість замість вітчизняних ресурсів найбільші банки вже всерйоз розглядають іноземні запозичення - хоча наразі вони не дуже значні. Зрозуміло, що напрацювавши позитивну кредитну історію перед іноземними фінансовими установами, вже через кілька років вітчизняні банки зможуть залучати з-за кордону досить значні недорогі ресурси, адже для найбільших фінансових установ взагалі немає такої проблеми, як „наситити Україну кредитними ресурсами” - необхідні обсяг для них є незначними, і єдине, що стримує іноземні банки, - це ризики та малий досвід роботи з вітчизняними позичальниками, тобто проблеми що мають тимчасовий характер [29 c.29-31].

Для відновлення народного господарства в умовах вільного ринку необхідно мати суспільно-організований кредит, який може бути особовим або речовим. Здійснення речового кредиту можливо двома шляхами:

або забезпеченням позики нерухомістю, тоді матиме місце застава (іпотека);

або рухомим майном – тоді матиме місце заклад. До цього виду речового кредиту (закладу) відноситься й ломбардний кредит.

Ломбардний кредит – короткотерміновий кредит під заставу рухомого майна, яке можна легко реалізувати. Заставою можуть бути цінні папери, продукція сільського господарства і добувної промисловості (якщо вони є об’єктами операцій на товарній біржі), предмети домашнього вжитку або особистого користування. З економічної теорії відомо, що об’єктом ломбардної операції є зворотній рух вартості між кредитором та позичальником на умовах сплати.

Реалізація кредитних відносин в Україні забезпечується функціонуванням Національного та комерційних банків, а також небанківських фінансово-кредитних установ, в тому числі ломбардів, роль яких у сучасній ринковій економіці постійно зростає.

Щодо сучасних тенденцій, то протягом останніх трьох років спостерігається постійне зростання середнього розміру позики на 2% щомісячно. Серед причин, які викликали таку поведінку кривої коливань, слід відзначити особливості нашого сучасного економічного стану: загальне зниження рівня життя населення, постійне зростання цін на товари та послуги, нестабільність вітчизняної валюти, хронічна невиплата заробітної плати, що найгостріше відчувається влітку. Все це змушує населення звертатись за кредитами до ломбардів з надією, що заставлені речі найближчим часом можна буде викупити.

Аналіз ломбардних позик, наданих у 2009 р., свідчить, що обсяг більшої половини з них (56%) не перевищував 60 гривень. Найбільше позик (38%) надавалося у межах від 31 до 60 грн. 22% позик було надано обсягом 61-90 грн. і ще 22% позик – обсягом більше 90 грн.

Така структура розподілу позик залишається майже стабільною протягом останніх трьох років і ще раз переконує в тому, що ломбарди задовольняють потреби населення у невеликих сумах грошей під заставу виробів з дорогоцінних металів та з дорогоцінним камінням.

Цікавим є також розподіл ломбардних позик за терміном повернення. Найбільшою популярністю у населення користуються застави виробів на 14 днів (38%), потім – 7 днів (26%), 28 днів (18%), 21 день (11%) і 35 днів (7%).

Ломбардна операція – операція фізичних чи юридичних осіб з отримання коштів від юридичної особи, кваліфікованої як фінансова установа згідно із законодавством України. Проведення ломбардних операцій в Україні жорстко регулюється законодавчими актами і, перш за все, Законом України “Про заставу”. Згідно із Законом України “Про підприємництво”, здійснювати цей вид діяльності можуть, крім державних підприємств, повні товариства, учасники яких несуть відповідальність за борги товариства всім належним їм майном (Закон України “Про господарські товариства”). Такий порядок, з погляду держави, має забезпечити найбільшу надійність операцій для клієнтів ломбарду. Ломбардні позики, як один із різновидів цивільно-правових угод, регулюються Цивільним кодексом України.

Діяльність ломбардних установ в сучасний період знову активізується: збільшується кількість клієнтів та самих ломбардів, розширюється спектр їхньої діяльності: від закладів виробів з дорогоцінних металів та з дорогоцінним камінням до аудіо-, відео, побутової та офісної техніки.

2.2. Оцінка сучасного стану та специфіка функціонування кредитної системи України

Розглянемо динаміку вимог банків за кредитами наданими фізичним особам та в економіку України станом на 01.01.2010р. Вимоги банків за кредитами, наданими суб'єктам господарювання та фізичним особам, на 01.01.2010 р. становили 217,1 млрд. грн. У структурі кредитних вкладень за видами валют переважали вимоги за кредитами, наданими в національній валюті. Їх обсяг на 01.01.2010 р. становив 111,7 млрд. грн., або 51,4% від загального обсягу заборгованості за наданими кредитами, що на 5,3 процентного пункту менше, ніж на початок року 2010р. У структурі вимог банків за кредитами за категорією позичальників більшу частину становила заборгованість суб'єктів господарювання, частка якої внаслідок випереджаючих темпів кредитування фізичних осіб мала тенденцію до зниження. Так, якщо на початок 2010 року вимоги за кредитами суб'єктам господарювання становили 77,9% від загального обсягу вимог, то на кінець 2010 року - 69,0%.

Протягом 2010 року поліпшення структури ресурсної бази через залучення депозитних вкладів на довгостроковій основі сприяло подальшому зростанню частки заборгованості за довгостроковими кредитами у структурі кредитних вкладень. На 01.01.2010 р. питома вага довгострокових кредитів серед вимог банків за кредитами становила 64,6%, що на 2,8 процентного пункту більше, ніж на 01.01.2009 р.

Таким чином, у загальному обсязі вимог банків за кредитами, наданими суб'єктам господарювання та фізичним особам, найбільшою залишалася частка заборгованості суб'єктів господарювання за отриманими короткостроковими кредитами в національній валюті (21,0%) та довгостроковими кредитами як у національній (18,9%), так і в іноземній (19.5%) валюті. Також динамічно зростала частка довгострокових кредитів фізичним особам в іноземній валюті (до 18,1%).

Упродовж 2010 року поліпшилась якість кредитних вкладень в економіку України, про що свідчить зменшення (з 2,5 до 2,3%) частки проблемних кредитів у загальному обсязі вимог банків за наданими кредитами. При цьому питома вага заборгованості за простроченими кредитами залишилася на рівні початку року - 1,2%, а за сумнівними кредитами - знизилася на 0,2 процентного пункту до 1,0%.

Темпи зростання заборгованості за кредитами протягом 2009 року були найвищими порівняно з аналогічним періодом останніх семи років, що сприяло прискоренню економічного зростання.

По відношенню до ВВП заборгованість за кредитами, наданими банками, зросла за 2009 р. з 33,8 до 43,6%. Обсяги кредитування економіки зростали з початку року переважно за рахунок приросту заборгованості за кредитами, наданими в іноземній валюті, - в цілому на 43,3 млрд. грн., або на 69,6%, до 105,4 млрд. грн.

Така ситуація пояснювалася:

нижчим рівнем процентних ставок за кредитами в іноземній валюті порівняно з кредитами в національній валюті в умовах стабільності обмінного курсу гривні щодо долара США.

На величину відсоткових ставок по банківських кредитах значною мірою впливає рівень облікової ставки НБУ та відсоткових ставок за депозитами. Крім того, рівень відсоткових ставок за банківськими кредитами формується під впливом ризиків, які мають місце при кредитуванні банками своїх клієнтів, адміністративних, операційних та інших витрат банків.

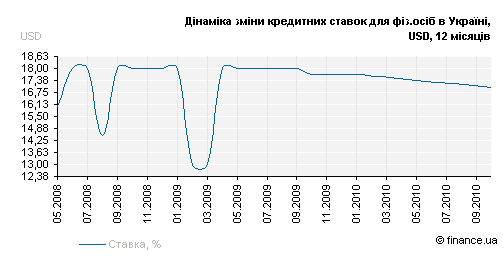

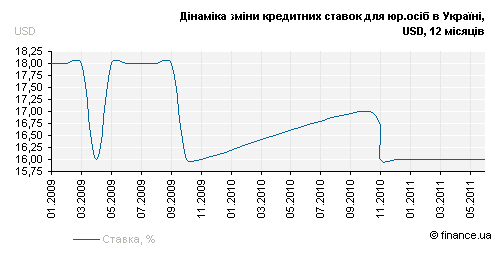

Аналіз динаміки відсоткових ставок за банківськими кредитами свідчить, що вартість кредитів для всіх позичальників має тенденцію до зменшення. Так, наприклад, ще в липні 2009 р. процентні ставки за кредитами банків у нацiональнiй валюті знизились до 13,9% річних, а за кредитами в iноземнiй валюті почали зростати. У серпні середньозважена ставка кредитування знизилась як в національній валюті на 0,6 в.п. (до 13,3%, на початку року - 15,1%), так і в іноземній на 0,2 в.п. (до 11,3%, на початку року - 11,5%). Обсяг коррахунків банків збільшився на 0,5 млрд. грн. до рівня 19,9 млрд. грн. (при вільній ліквідності - 14,5 млрд. грн.). Такої ліквідності достатньо для кредитної підтримки процесів економічного розвитку, забезпечення поточної діяльності суб'єктів економіки та підтримки низької ставки міжбанківського ринку, яка протягом місяця залишалась стабільною (1,6%). Середньозважена ставка за кредитами в національній валюті у вересні збільшилася з 13.3% до 13.8% річних, в іноземній зменшилася з 11.3% до 11.1% річних. Інтегральна ставка за кредитами у вересні порівняно з серпнем збільшилася з 12.6% до 12.9% річних.

Із початку року зберігалася позитивна тенденція до зростання довгострокових кредитних вкладень. За 2010 р. вимоги банків за кредитами, наданими на строк понад один рік, збільшилися на 51,5 млрд. грн. (на 58,2%) до 140,1 млрд. грн., що у 2,3 раза більше за збільшення вимог за короткостроковими кредитами - на 22,1 млрд. грн. (або на 40,4%) до 76,9 млрд. грн. У жовтні поточного року зростання заборгованості за довгостроковими кредитами становило 6,9 млрд. грн., або 5,2%, за короткостроковими - 0,5 млрд. грн., або 0,7%. Вагоміше зростання кредитних вкладень за всіма строками повернення спостерігалося в іноземній валюті.

Рис. 2.4. Динаміка зміни кредитних ставок.

Але вартість банківських кредитів в Україні є досить високою. За висновками експертів високі ставки за кредитами значною мірою обумовлені наступним чинниками:

- процентні ставки змушені перекривати ризик неповернення кредитів, у тому числі іншими позичальниками.

неефективна структура витрат банків, коли процентні доходи виступають не тільки компенсатором процентних витрат, але і чи не єдиним джерелом покриття витрат адміністративних.

недосконала практика управління кредитними ризиками, зокрема відсутність інструментів пом'якшення такого ризику.

недосконала конкуренція на ринку банківських послуг та висока вартість залучених коштів;

нарощуванням ресурсної бази банків насамперед за рахунок прискореного зростання депозитних коштів у іноземній валюті на внутрішньому ринку та за рахунок активного залучення банками коштів на міжнародних фінансових ринках;

активізацією імпортерів, які формували попит на кредити в іноземній валюті [13, c.131-132].

Позитивною тенденцією у 2009 р. було суттєве зростання обсягів кредитів, наданих в інвестиційну діяльність суб'єктів господарювання та фізичних осіб, заборгованість за якими за десять місяців поточного року зросла на 89.3%, зокрема у жовтні - на 6,2% до 42,4 млрд. грн. Проте їх частка у структурі кредитних вкладень, хоча й підвищилася на 3,9 процентного пункту, залишалася на невисокому рівні (19,5%). Заборгованість за кредитами, наданими на інвестиційні цілі суб'єктам господарювання та фізичним особам, на 01.01.2010 р. розподілилася майже порівну і становила по 21,2 млрд. грн.

У структурі вимог банків за кредитами в інвестиційну діяльність відзначалася позитивна динаміка зростання питомої ваги заборгованості за іпотечними кредитами, яка на кінець 2010 року становила 52,1%. Серед цих вимог переважну більшість (73,4%) становили вимоги за кредитами, наданими фізичним особам, з яких 87,4% - заборгованість в іноземній валюті.

Заборгованість за кредитами, наданими на забезпечення потреб поточної діяльності, на 01.01.2011 р. становила 174,7 млрд. грн., або зросла за 2009 р. на 44,4%, у тому числі за жовтень - на 2,6%.

Упродовж 2009 року найбільший приріст вимог банків за кредитами забезпечило зростання заборгованості за кредитами, наданими суб'єктам господарювання, збільшившись на 36,4%, або на 40,0 млрд. грн. У структурі вимог банків за кредитами, наданими суб'єктам господарювання, переважала заборгованість у національній валюті, частка якої на кінець 2009 року становила 57,8% і зменшилася за десять місяців поточного року на 3,6 процентного пункту. З початку року темпи зростання заборгованості за кредитами в іноземній валюті становили 149,3%. Найбільше кредитів у іноземній валюті було надано суб'єктам господарювання в доларах США та євро, частки яких на 01.01.2010 р. становили 83,3 та 14,9% відповідно. Решту (1.8%) становили кредити в російських рублях та інших валютах.

Заборгованість суб'єктів господарювання за отриманими довгостроковими кредитами, які становили переважну більшість (55,7%) у загальному обсязі вимог за кредитами, наданими суб'єктам господарювання, за 2010 рік збільшилася на 22,3 млрд. грн., або на 36,6% до 83,4 млрд. грн. Вимоги банків за короткостроковими кредитами на 01.01.2010 р. становили 66,4 млрд. грн., або зросли на 17.6 млрд. грн., або на 36,1% до 66,4 млрд. грн., у тому числі в іноземній валюті - на 52,9%. У жовтні їх обсяг скоротився на 0,2% виключно за рахунок зменшення їх частини в національній валюті (на 2,8%).

У 2009 році зростання вимог банків за кредитами суб'єктам господарювання забезпечувалося зростанням заборгованості за кредитами, наданими на операції з нерухомим майном, оренду, інжиніринг та надання послуг підприємцям, на 78,8%, у будівництво - на 53,1%, на виробництво електроенергії, газу та води - на 53,0%, підприємствам транспорту та зв'язку - на 48,6%, у сільське господарство, мисливство та лісове господарство - на 43,8%, у переробну промисловість - на 31,1%, торгівлю; ремонт автомобілів, побутових виробів та предметів особистого вжитку - на 26,6% та в добувну промисловість - на 26,1%.

Слід зазначити, що переважну більшість заборгованості зазначених видів економічної діяльності становила заборгованість за довгостроковими кредитами. У загальному обсязі кредитних вкладень частка заборгованості за кредитами суб'єктам господарювання торгівлі, що були найвагомішими споживачами кредитних ресурсів, знизилася за 2009 р. на 2,7 процентного пункту до 37,2%. Одночасно частка заборгованості за кредитами, наданими сільгосптоваровиробникам, підвищилася з 7,5 до 8,0%, будівництва - з 5,4 до 6,2% та підприємствам транспорту та зв'язку - з 4,0 до 4,3% [11, c.37-38].

У структурі кредитних вкладень за формами власності основну частину (94.3%) становили кредити, надані суб'єктам господарювання з приватною формою власності, заборгованість за якими з початку 2009 року збільшилася на 36,5% (у жовтні - на 2,0%) до 141,3 млрд. грн. Вимоги за кредитами, отриманими державними підприємствами, за цей період зросли на 31,1% (у жовтні - зменшилися на 2,9%) і на 01.01.2010 р. становили 7,7 млрд. грн. (або 5,1%). Решту 0,8 млрд. грн. (або 0,6%) становили вимоги за кредитами, наданими господарствам з комунальною формою власності.

Таким чином надання кредитів і проведення кредитної політики є найпоширенішою операцією банківських установ. Кредитні операції приносять банківським установа основну частину доходу, при цьому процентні ставки мають тенденцію зниження [11, c.39-40].