Вопросы для обсуждения

-

Дайте определение финансов предприятий.

-

Какие финансовые отношения Вам известны?

-

Какие функции выполняют финансы?

-

Каково содержание распределительной функции финансов?

-

Каково содержание контрольной функции финансов?

-

Состав финансовых ресурсов предприятия?

-

Организация финансовой работы на предприятии

-

Содержание финансовой работы на предприятии

Основная задача управления финансами предприятия – достижение целей предприятия (а эти цели устанавливаются собственниками) минимальным капиталом.

Основное содержание финансовой работы на предприятии заключается в обеспечении финансовыми ресурсами хозяйственной деятельности, в организации взаимоотношений с финансово-кредитной системой и другими хозяйствующими субъектами; в сохранении и рациональном использовании основного и оборотного капитала; в обеспечении своевременности платежей по обязательствам предприятия в бюджет, банкам, поставщикам и персоналу. Сущность финансовой работы состоит в обеспечении кругооборота основного и оборотного капитала и поддержании финансовых отношений, сопутствующих коммерческой деятельности.

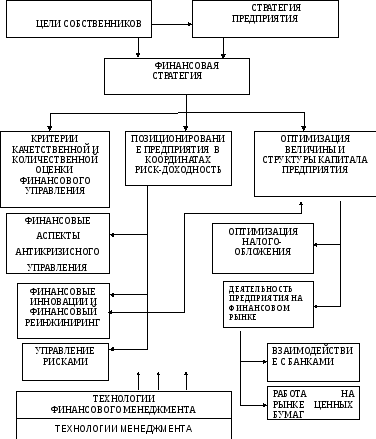

Задачи, которые необходимо решать при управлении финансами, могут быть представлены в виде следующей схемы (рис. 2).

Для организации финансовой работы хозяйствующий субъект создает специальную финансовую службу. Деятельность финансовой службы подчинена главной цели – обеспечению финансовой стабильности, созданию устойчивых предпосылок для экономического роста и получения прибыли.

Для финансовой работы на предприятии создается структура (отдел, служба, департамент).

Финансовые структуры предприятий должны:

1. Быстро и качественно готовить финансовые документы в объеме, необходимом для принятия руководством предприятия эффективных управленческих решений.

2. Координировать и направлять деятельность всех подразделений для достижения главной цели предприятия.

-

Нести ответственность за качественное составление финансовых планов предприятия.

4. Обеспечивать нормальное функционирование предприятия в рыночных условиях хозяйствования.

Рис. 2. Задачи финансовой функции предприятия

Важнейшими направлениями работы финансовой структуры являются:

-

Финансовое планирование;

-

оперативная работа;

-

контрольно-аналитическая работа.

-

Сущность финансового планирования

Финансовое планирование занимает важное место в организации финансовой деятельности предприятия. В ходе финансового планирования каждое предприятие всесторонне оценивает свое финансовое состояние, определяет возможность увеличения финансовых ресурсов и выявляет направления наиболее эффективного их использования. Финансовое планирование осуществляется на основе анализа информации о финансах предприятия, получаемой из бухгалтерской, статистической и управленческой отчетности.

В области планирования финансовая служба обеспечивает выполнение следующих задач: разработку проектов финансовых и кредитных планов со всеми необходимыми расчетами; определение потребности в собственном оборотном капитале; выявление источников финансирования хозяйственной деятельности; разработку плана капитальных вложений с необходимыми расчетами; участие в разработке бизнес-плана; составление кассовых планов в учреждения банка; участие в составлении планов реализации продукции в денежном выражении и определение плановой суммы балансовой прибыли на год и по кварталам и показателей рентабельности.

В практике финансового планирования применяются следующие методы: экономического анализа, нормативный, балансовых расчетов, денежных потоков, многовариантности, экономико-математического моделирования.

-

Метод экономического анализа позволяет определить основные закономерности, тенденции в движении натуральных и стоимостных показателей, внутренние резервы предприятия.

-

Сущность нормативного метода заключается в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывается потребность хозяйствующего субъекта в финансовых ресурсах и их источниках. Такими нормативами являются ставки налогов и сборов, нормы амортизационных отчислений и др.

-

Использование метода балансовых расчетов для определения будущей потребности в финансовых средствах основывается на прогнозе поступления средств и затрат по основным статьям баланса на определенную дату в перспективе.

-

Метод денежных потоков носит универсальный характер при составлении финансовых планов и служит инструментом для прогнозирования размеров и сроков поступления необходимых финансовых ресурсов.

-

Метод многовариантности расчетов состоит в разработке альтернативных вариантов плановых расчетов, с тем чтобы выбрать из них оптимальный, при этом критерии выбора могут задаваться различные.

-

Методы экономико-математического моделирования позволяют количественно выразить тесноту взаимосвязи между финансовыми показателями и основными факторами, их определяющими.