4.2. Анализ балансовых отчетов

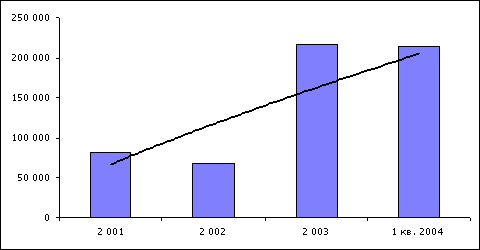

Рост валюты баланса наблюдался начиная с 2003 г. В целом, с 2001 года валюта баланса увеличилась в 2,6 раза. Динамика валюты баланса ОАО "МТП "ХХХ-ХХ-Х" представлена на Диаграмме 7.

4.2.1. Анализ активов компании

Валюта баланса ОАО "МТП "ХХХ-ХХ-Х" за 1 кв. 2004 г. уменьшилась незначительно (на 1%) по сравнению с 2003 г. На протяжении 2001 - 1 кв. 2004 г. оборотные активы постоянно уменьшались, достигнув минимального значения 25 432 тыс. руб. на конец 1 кв. 2004 г., величина внеоборотных активов резко увеличилась на конец 2003 г. (более, чем в 3 раза) по сравнению с 2002 г., что в большей степени связано с переоценкой основных средств предприятия в рамках приватизации.

Необходимо отметить, что начиная с 2003 г. средства неравномерно распределены между оборотными и внеоборотными активами, доля которых по итогам 1 кв. 2004 г. составила 12% и 88% соответственно от общей суммы хозяйственных средств. Сложившая ситуация связана с тем, что, с одной стороны, общество обладает значительным имущественным комплексом (величина внеоборотных активов значительна), а с другой стороны, неэффективно его использует (оборотные активы составляют незначительную величину в общей величине средств предприятия). Вертикальный анализ уплотненного баланса, представленный в Таблице 9, позволяет сделать вывод, что по состоянию на 01.04.2004 г. в структуре совокупных активов наибольшую долю составляют основные средства.

Таблица 9. Вертикальный анализ уплотненного баланса.

|

статья

|

2001 |

2002 |

2003 |

1 кв. 2004 |

||||

|

Сумма |

Удельный вес |

Сумма |

Удельный вес |

Сумма |

Удельный вес |

Сумма |

Удельный вес |

|

|

АКТИВ |

||||||||

|

Оборотные активы |

|

|

|

|

|

|

|

|

|

денежные средства и их эквиваленты |

524 |

1% |

179 |

0% |

41 |

0% |

116 |

0% |

|

расчеты с дебиторами |

15 036 |

18% |

16 982 |

25% |

21 746 |

10% |

20 523 |

10% |

|

запасы и прочие оборотные активы |

28 985 |

35% |

17 083 |

25% |

5 515 |

3% |

4 793 |

2% |

|

Итого по разделу 1 |

44 545 |

54% |

34 244 |

50% |

27 302 |

13% |

25 432 |

12% |

|

Внеоборотные активы |

|

|

|

|

|

|

|

|

|

Основные средства |

38 155 |

46% |

33 908 |

50% |

186 691 |

86% |

185 123 |

86% |

|

Прочие внеоборотные активы |

18 |

0% |

14 |

0% |

3 041 |

1% |

3 952 |

2% |

|

Итого по разделу 2 |

38 173 |

46% |

33 922 |

50% |

189 732 |

87% |

189 075 |

88% |

|

Всего активов |

82 718 |

100% |

68 166 |

100% |

217 034 |

100% |

214 507 |

100% |

|

ПАССИВ |

||||||||

|

Заемный капитал |

|

|

|

|

|

|

|

|

|

Краткосрочная задолженность, в т.ч. |

139 971 |

169% |

168 768 |

248% |

149 410 |

69% |

39 524 |

18% |

|

кредиты и займы |

94 553 |

114% |

137 311 |

201% |

114 504 |

53% |

11 392 |

5% |

|

кредиторская задолженность |

45 418 |

55% |

31 457 |

46% |

34 906 |

16% |

28 132 |

13% |

|

Долгосрочная задолженность |

0 |

0% |

19 582 |

29% |

19 582 |

9% |

126 519 |

59% |

|

Итого по разделу 1 |

139 971 |

169% |

188 350 |

276% |

168 992 |

78% |

166 043 |

77% |

|

Собственный капитал |

|

|

|

|

|

|

|

|

|

Уставный капитал |

44 635 |

54% |

44 635 |

65% |

44 635 |

21% |

44 635 |

21% |

|

Фонды и резервы, нетто |

-101 888 |

-123% |

-164 808 |

-242% |

3 407 |

2% |

3 829 |

2% |

|

Итого по разделу 2 |

-57 253 |

-69% |

-120 173 |

-176% |

48 042 |

22% |

48 464 |

23% |

|

Всего источников |

82 718 |

100% |

68 177 |

100% |

217 034 |

100% |

214 507 |

100% |

В связи со значительными убытками, которые предприятие несло в 2001- 2002 гг., краткосрочная задолженность на протяжении указанного периода в несколько раз превышала общую величину источников средств предприятия.

Динамика структуры совокупных активов представлена на Диаграмме 8.

Диаграмма 8. Динамика структуры активов в процентах к совокупным активам (указаны активы предприятия, составляющие более 5% валюты баланса).

В структуре совокупных активов в 2003 - 1 кв. 2004 г. значительно увеличились основные средства, сократился НДС и запасы.

Внеоборотные активы.

На конец анализируемого периода доля внеоборотных активов в структуре совокупных активов составляет 88%. На протяжении всего анализируемого периода большую часть внеоборотных активов составляют основные средства. Говоря о тенденции изменения основных средств, необходимо отметить, что, 2003 г. их величина в абсолютном выражении увеличилась более, чем в 5,5 раз (по сравнению с 2002 г.). Увеличение стоимости основных средств произошло вследствие проведения их переоценки на 01.01. 2003 г.

Доля актива "Незавершенное строительство" на конец 2003 г. и на конец 1 кв. 2004 г. составляет менее 2%.

Доля (и величина в абсолютном выражении) нематериальных активов сокращается с 2001 г.; на 01.04.2004 г. их стоимость равна нулю.

Диаграмма 9. Динамика структуры внеоборотных активов, в % к внеоборотным активам.

Оборотные активы За период с 2001 по 1 кв. 2004 гг. величина оборотных активов предприятия постоянно уменьшалась, достигнув минимального значения по итогам 1 кв. 2004 г. (почти в 2 раза меньше показателя 2001 г.).

Структуру оборотных активов и изменение ее основных составляющих можно охарактеризовать следующим образом: * доля денежных средств на протяжении всего рассматриваемого периода составляла не более 1% оборотных активов предприятия. По состоянию на конец 1 кв. 2004 г. доля данного актива снизилась до 0,5% оборотных активов; в абсолютном выражении рост денежных средств составил более, чем 2,5 раза; * доля краткосрочной дебиторской задолженности постоянно росла с 38% в 2001 г. до 81%; в абсолютном выражении рост задолженности составил 36% (по сравнению с 2001 г.). Рост дебиторской задолженности негативно характеризует деятельность предприятия, снижая его ликвидность, а также уменьшая количество свободных средств в обороте предприятия; * доля запасов в структуре оборотных активов невелика (14% оборотных активов на 01.04.2004 г.) и постоянно снижается (на конец 2001 г. она составляла 53% оборотных активов); * доля НДС испытывает постоянные колебания от 12% в структуре оборотных активов в 2002 г. до 3% в 2003 г. За 1 кв. 2004 г. величина НДС в абсолютном выражении увеличилась на 30%; * доля прочих оборотных активов, составляющая максимальную величину в 2002 г., снизалась до нулевого значения по итогам 2003 г. и 1 кв. 2004 г.

Диаграмма 10. Динамика структуры оборотных активов.

По данным предоставленного бухгалтерского баланса, долгосрочная дебиторская задолженность, а также финансовые вложения отсутствуют на протяжении всего анализируемого периода.