4*. Нормирование оборотных средств

Это определение экономически-обоснованной (минимальной) потребности производства в оборотных средствах, обеспечивающих непрерывность и ритмичность процесса производства.

Норматив оборотных средств рассчитывается по следующей формуле:

Нпз – норматив производственных запасов

Ннзп – норматив незавершенного производства

Нгп – норматив запаса готовой продукции

Норматив производственных запасов.

Производственные запасы делятся на:

-

Текущие запаса (обеспечивают бесперебойную производственную деятельность предприятия и являются основной частью оборотных средств предприятия)

-

Страховой запас (гарантийный) создается для обеспечения бесперебойной работы на случай непредвиденных нарушений поставок материала. Норматив страхового запаса принимается равным 50% от текущего запаса в натуральном выражении.

В1 – время, необходимое для отгрузки материала.

В2 – время нахождения материала в пути.

В3 – время приема материала.

В4 – время, необходимое для подготовки материала к производству

-

Транспортный запас учитывает длительность пребывания оплаченных грузов в пути

В5- время оборота платежных документов

-

Подготовительный запас создается на время, необходимое для подготовки и запуска в производство поступившего материала (время приема, складирования и т.д.)

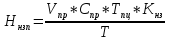

Vпр – годовой объем производства в натуральном выражении

Спр – производственная себестоимость 1 единицы того же вида продукции

Тпц – длительность производственного цикла изготовления единицы продукции

Т – длительность расчетного периода

Кнз – коэффициент нарастания затрат в незавершенном производстве

Выписки счетов и предъявление их в банк

Иотг – интервал отгрузки готовой продукции

Оценка оборачивания и интенсивности использования оборотных средств:

-

Коэффициент оборачиваемости оборотных средств – количество совершаемых оборотов оборотными средствами в течении определенного периода. Показывает объем реализованной продукции приходящихся на 1рубль оборотных средств.

Ост – среднегодовой остаток оборотных средств на предприятии за год

-

Коэффициент загрузки оборотных средств характеризует сумму оборотных средств, авансируемых на 1 рубль выручки от реализации продукции (обратный Коб)

-

Длительность одного оборота оборотных средств – период времени, за который оборотные средства совершают 1 полный кругооборот.

-

Рентабельность оборотных средств отражает полученную прибыль от реализации продукции на 1 рубль среднегодового остатка оборотных средств

Задачи:

Задача1. Чистый вес детали изготовленной из стали – 26 кг. Норма расхода на 1 деталь 36 кг. Объем выпуска изделий – 4000 штук в год. Поставка стали осуществляется 1 раз в квартал (90 дней). Время транспортного запаса – 2 дня. Число календарных дней в году 360. Определить величину производственного запаса и коэффициент использования стали.

Зтек=ПМср*Ип*0,5=400*90*0,5=18т

Зстр=18т*0,5=9т

Зтр=400*2=0,8т

ПМср=Нроох*Vпр/T=36*4000/360=400

Зподг=0

Нпз=18+9+0,8+0=27,8

Ки=Чв/Нрасх=26/36=0,72%

Объем выпуска продукции за год составил 50 тысяч единиц. Себестоимость единицы изделия – 180 тысяч рублей. Длительность производственного цикла изготовления изделия 5 дней. Себестоимость незавершенного производства 18 тысяч рублей. Число календарных дней в году – 360. Определить норматив оборотных средств в незавершенном производстве.

Ннзп=50000*180000*5*0,1/360=12500000 млн

Годовой объем реализованной продукции составляет 50 млрд рублей. Среднегодовой остаток оборотных средств – 20 млрд рублей. Длительность расчетного периода – 365 дней в году. В результате проведенных мероприятий длительность 1 оборота оборотных средств сокращается на 12 дней. Определить стоимость высвобожденных оборотных средств.

Доб=365*20/50=146 дней

Дог=146-12=134 дней

ОстОбс=Дог*Vр.п./T=134*20/365=18,38 млрд рублей

В=20-18,38=1,62 млрд