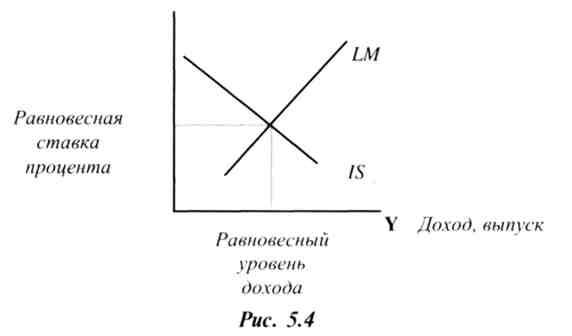

Вопрос 3. Равновесие в модели is-lm. Относительная эффективность бюджетно-налоговой и кредитно-денежной политики.

Равновесие в модели достигается в точке пересечения кривых IS и LM.

Ставка процента

R

Необходимо подчеркнуть, что при фиксированном уровне цен Р равновесное значение Y будет единственным. Равновесное значение процентной ставки R может быть найдено путем подстановки равновесного значения Y в уравнение IS или LM и решения его относительно R.

Равновесие в модели IS-LM используется для определения относительной эффективности бюджетно-налоговой и кредитно-денежной политики. Как правило этот вопрос рассматривается на примере стимулирующей политики

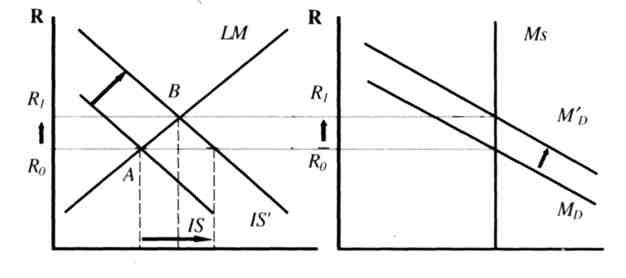

Бюджетно-налоговая экспансия. Рост государственных расходов и снижение налогов приводят к эффекту вытеснения, который значительно снижает результативность стимулирующей фискальной политики. Для анализа этих процессов необходимо использовать рисунок 5.5.

Y0

![]() Y

Y![]() Y2 Y Ms

=

const

М/Р

Рис.

5

Y2 Y Ms

=

const

М/Р

Рис.

5

Для рассмотрения эффекта вытеснения используется следующая логическая схема. Так, например, если правительство увеличивает госрасходы, то формализованная логическая схема имеет вид:

![]()

эффект

вытеснения

Если госрасходы G увеличиваются, то совокупные расходы и доход возрастают, что приводит к увеличению потребительских расходов С. Увеличение потребления, в свою очередь, увеличивает совокупные расходы и доход Y, причем с эффектом мультипликатора. Увеличение Y способствует росту спроса на деньги МD, так как в экономике совершается большее количество сделок. Повышение спроса на деньги при их фиксированном предложении вызывает рост процентной ставки R. Повышение процентных ставок снижает уровень инвестиций I и чистого экспорта Xn. Паление чистого экспорта связано также с ростом совокупного дохода Y, который сопровождается увеличением импорта. В итоге рост занятости и выпуска, вызванный стимулирующей фискальной политикой, оказывается частично элиминированным за счет вытеснения частных инвестиций и чистого экспорта.

Эффект вытеснения возможен и в том случае, когда правительство снижает налоги. Формализованная логическая схема в этой ситуации имеет вид:

![]()

эффект

вытеснения

Очень важен вывод о том, что само по себе снижение налогов не приводит автоматически к росту инвестиций, которые реагируют на изменение налоговой конъюнктуры с гораздо большим временным лагом, чем потребление. Для того, чтобы элиминировать угрозу эффекта вытеснения инвестиций на фоне снижения налогов правительству необходимо, в частности, проводить последовательную бюджетно-налоговую политику, нацеленную на укрепление доверия инвесторов.

Вывод, что если бы не было вытеснения инвестиций и чистого экспорта, то увеличение Y из-за приращения госрасходов (или снижения налогов) было бы равно (Y0Y2). Однако вследствие эффекта вытеснения действительное увеличение Y составляет только (Y0Y).

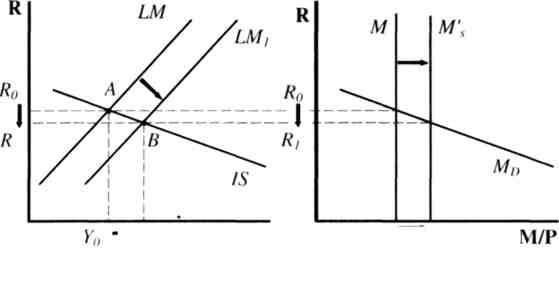

Кредитно-денежная экспансия. Увеличение предложения денег позволяет обеспечить краткосрочный экономический рост без эффекта вытеснения, но оказывает противоречивое воздействие на динамику чистого экспорта.

Y —

Рис. 6

рис.

6 Увеличение денежной массы MS

сопровождается

снижением процентных ставок R,

так как ресурсы для кредитования

расширяются, и цена кредита снижается.

Это способствует росту инвестиций I.

В итоге совокупные

расходы и доход Y

увеличиваются,

вызывая рост потребления

С. Динамика чистого экспорта Хп

оказывается

под

влиянием двух противодействующих

факторов: роста совокупного

дохода Y

который сопровождается снижением

чистого экспорта, и снижения ставки

процента, которое

сопровождается его ростом. Конкретное

изменение величины

Хп

зависит

от величин изменений Y

и

R,

а также от значений

предельной склонности к импортированию

![]() и

коэффициента

n.

Рассмотренные макроэкономические

процессы

могут быть описаны с помощью формализованных

логических

схем,

и

коэффициента

n.

Рассмотренные макроэкономические

процессы

могут быть описаны с помощью формализованных

логических

схем,

1)

![]()

2)

![]()

Относительная эффективность бюджетно-налоговой и кредитно-денежной политики определяется в зависимости:

а) от степени чувствительности функций инвестиций и чистого экспорта к динамике рыночной ставки процента (коэффициенты d и n):

б) от степени чувствительности спроса на деньги к динамике рыночной ставки процента (коэффициент h).

I. Относительная эффективность стимулирующей фискальной (бюджетно-налоговой) политики определяется величиной эффекта вытеснения. Если эффект вытеснения меньше, чем эффект роста выпуска, то, при прочих равных условиях, фискальная политика эффективна.

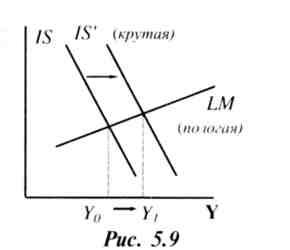

Стимулирующая фискальная политика оказывается наиболее эффективной при сочетании относительно крутой IS и относительно пологой LM. В этом случае эффект вытеснения очень мал.

II. Обратимся теперь к условиям эффективности кредитно-денежного регулирования. Относительная эффективность стимулирующей монетарной политики определяется величиной стимулирующего эффекта от увеличения денежной массы и снижения процентных ставок на динамику инвестиции и чистого экспорта. Этот стимулирующий эффект противоположен эффекту вытеснения.

Далее, используя рисунок 5.15, необходимо подчеркнуть, что стимулирующая денежно-кредитная политика наиболее эффективна при сочетании относительно крутой LM и пологой IS. В этом случае и снижение процентных с весьма существенно и коэффициенты d и п значительны Поэтому прирост Y равный (Y0Y1), относительно велик.

Y0Y,

Рис. 5.15

Yo Y, Y