-

Расчеты платежными требованиями-поручениями.

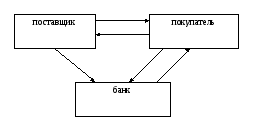

Платежное требование-поручение – это требование поставщика оплатить на основании отправленных в обслуживающий банк расчетных и отгрузочных документов стоимость поставленной по договору продукции, выполненных работ, оказанных услуг и поручение плательщика списать средства с его счета.

-

Расчеты чеками. Клиринг.

При расчетах чеками владелец счета дает письменное распоряжение банку, выдавшему расчетные чеки, уплатить определенную сумму денег, указанную в чеке, получателю средств (чекодержателю).

Чеки используются как физическими так и юридическими лицами, выступают платежным средством и могут применяться при расчетах во всех случаях, предусмотренных законами РФ. Не допускаются расчеты чеками между физическими лицами.

Чек удобен для расчетов в случаях:

- когда плательщик не хочет совершать платеж до получения товара, а поставщик – передавать товар до получения гарантии платежа;

- когда продавец заранее не известен.

Чек – ценная бумага. Он должен быть предъявлен к оплате в течение 10 дней, не считая дня его выдачи.

КЛИРИНГ — (англ, clearing — очистка) — 1) система безналичных расчетов по встречным обязательствам между странами, банками, компаниями, предприятиями за поставленные, проданные друг другу товары, ценные бумага и оказанные услуги, исходя из условий баланса платежей. Банковский К. представляет собой систему межбанковских безналичных расчетов, осуществляемых через расчетные палаты и основанных на взаимном зачете равных платежей друг другу. Валютный К. представляет порядок проведения международных расчетов между странами, основанный на взаимном зачете платежей за товары и услуги, обладающие равной стоимостью, исчисленной в так называемой клиринговой валюте по согласованным ценам; 2) процедура расчетов через расчетную палату, выступающую в качестве консолидированного продавца перед всеми покупателями по биржевым сделкам, гарантируя тем самым исполнение заключенных контрактов и страхуя их участников от возможных финансовых потерь; 3) взаимный зачет платежей по чекам в рамках одного государства.

11. Закономерности денежного обращения.

Между количеством денег в обращении и потреблениями их в хозяйственном обороте существует тесная связь. Нарушение этой взаимосвязи, как правило, приводит к обесцениванию национальной валюты. Теоретически, количество денег, необходимых для сферы обращения должно быть = совокупному объему продаж товаров и услуг.

М=p*g p – количество товаров; g – стоимость товаров и услуг.

Но это было бы возможно в том случае, если бы денежная банкнота участвовала в обращении только 1 раз. В действительности же банкнота участвует много раз, кроме того, еще имеются кредитные деньги и товары, которые могут продаваться в кредит. Исходя из этого реальный закон денежного обращения может быть выражен => формулой:

М=(РО-К)/у=П-ВП

РО - сумма цен реализованных товаров и услуг;

К – сумма цен товаров, проданных в кредит;

У – скорость оборота одноименной денежной единицы;

П – сумма платежей по обязательствам;

ВП – сумма взаимопогашаемых обязательств.

Этот закон был сформулирован в условиях действия металлического стандарта и распространялся на бумажные деньги, которые обменивались на металлические. В это время денежная масса стихийно регулировалась, приспосабливалась к скорости товарооборота. В условиях, когда появились неразменные на золото деньги, спрос на деньги стал зависеть от:

- величины ВВП;

- скорости обращения денег;

- уровня цен;

- процентов по депозитным ставкам;

- качественных показателей развития экономики страны.

Но вместе с тем на предложение денег могут оказывать влияние и государственные структуры, такие как коммерческие банки, ЦБ, министерство финансов и т.д.. Поэтому предложение денег в обороте определяется:

1. дефицитом государственного бюджета;

2. уровнем денежных доходов населения;

3. уровнем развития банковской системы в стране.