Инструменты для принятия управленческих решений по развитию малых предприятий

-

Проведение маржинального анализа деятельности малых предприятий. Маржинальный анализ связан с расчетом следующих показателей деятельности предприятия:

-

Точка безубыточного производства. Под точкой безубыточного производства понимается объем производства (продаж продукции), при котором выручка от продаж обеспечивает возмещение всех расходов связанных с производством и продажей продукции

-

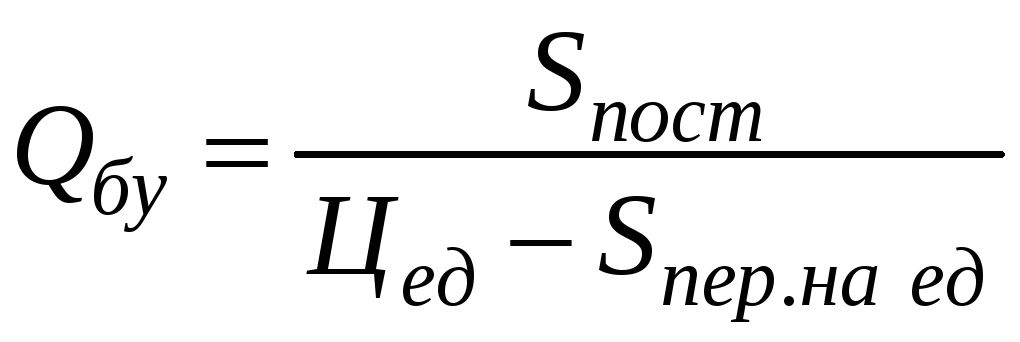

Рассчитать точку безубыточного производства, если постоянные затраты предприятия за месяц составляют 800 т.р., цена реализации 3 т.р., переменные затраты – 1 т.р.

![]()

Определить как измениться точка безубыточного производства, если постоянные затраты уменьшатся на 10%. Точка безубыточности также уменьшится на 10%.

Если переменные затраты сократить на 10%, то точка безубыточности уменьшиться на 5%.

Если все затраты снижаются на 10%, то точка безубыточного производства уменьшиться на 15%.

Какой объем производства и продаж продукции должен быть на предприятии для достижения прибыли 100 т.р.

![]()

То есть Q = 450 шт.

-

Порог рентабельности – это выручка соответствующая точке безубыточного производства. ПР = Qбу*Ц = 1200т.р.

-

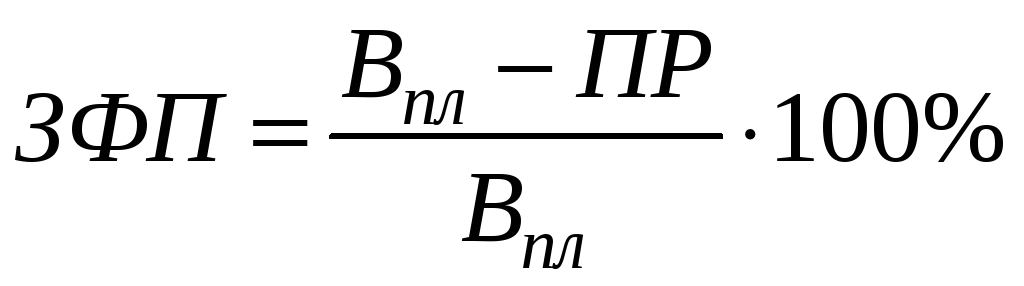

Запас финансовой прочности

Плановая выручка 1500т.р. ЗФП = 20%

-

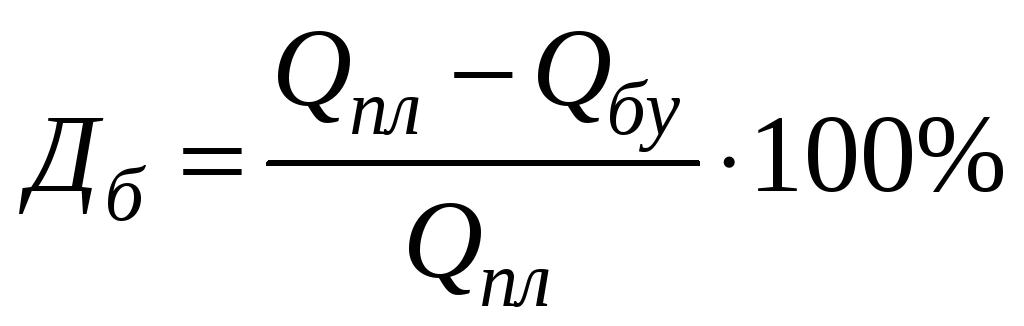

Диапазон безопасности

Также Диапазон безопасности = 20%

Расчет указанных показателей для многономенклатурного производства. Рассмотрим на примере двух изделий.

Предприятие производит два изделия: изделие А и изделие Б. Цена изделия А = 3т.р. переменные расходы = 1т.р., цена изделия Б = 2т.р. переменные расходы = 1.5т.р. Постоянные расходы предприятия 1500т.р. Доля продаж изделия А 60%, а изделия Б 40% от выручки. Рассчитать точку безубыточного производства.

![]()

![]()

Выручка минус переменные затраты = маржа.

Маржа по изделию А = 2т.р.

Маржа по изделию Б = 0,5т.р.

Маржинальный доход на условное изделие маржа по А*доля изделия А + маржа по Б *доля Б

Маржа по условному изделию 1,4 т.р.

Точка безубыточности в условных изделиях = 1071 шт.

Точка безубыточности по А = 1071*0.6 = 643 шт.

Точка безубыточности по Б = 1071*0.4 = 428 шт.

-

Проведение операционного анализа. Операционный анализ заключается в анализе влияния переменных и постоянных расходов на величину прибыли предприятия, при изменении объемов производства и продаж продукции.

Выручка 1500 т.р., переменные затраты 1000 т.р., прибыль 200 т.р.

![]()

Определить, как измениться операционный рычаг, если существует возможность перевода 10% переменных затрат в состав постоянных затрат.

![]()

Определить, на сколько возрастет прибыль предприятия при осуществлении организационных мероприятий по переводу переменных затрат в постоянные, если предприятие планирует увеличить объем реализации на 8%.

В случае ОР=2.5, тогда рост прибыли = 2.5*8=20% или 40 т.р.

В случае ОР=3, тогда рост прибыли 3*8=24% или 48 т.р.

Следовательно, дополнительные мероприятия при переносе затрат из переменных в постоянные обеспечивают повышение прибыли на 8 т.р.

-

Обоснование экономической эффективности повышение уровня механизации и автоматизации производства (замены) ручного труда.

Обоснование экономической эффективности может производится на основе расчета показателя срока окупаемости инвестиций, связанных с повышение уровня автоматизации производства, который может быть рассчитан по следующей формуле:

![]() – инвестиционные

затраты, связанные с повышением уровня

автоматизации и механизации производства

– инвестиционные

затраты, связанные с повышением уровня

автоматизации и механизации производства

![]() – остаточная

ликвидационная стоимость технических

средств

– остаточная

ликвидационная стоимость технических

средств

![]() – Заработная

плата заменяемого ручного труда с учетом

ЕСН

– Заработная

плата заменяемого ручного труда с учетом

ЕСН

![]() – годовые

амортизационные отчисления по техническим

средствам, направленным на повышение

автоматизации и механизации

– годовые

амортизационные отчисления по техническим

средствам, направленным на повышение

автоматизации и механизации

![]() – дополнительные

затраты по ремонту и содержанию

технических средств

– дополнительные

затраты по ремонту и содержанию

технических средств

![]() – коэффициент

изменения производительности труда в

связи с повышением уровня механизации

и автоматизации производства.

– коэффициент

изменения производительности труда в

связи с повышением уровня механизации

и автоматизации производства.

Пример.

Рассчитать срок окупаемости автоматической линии если

-

необходимые инвестиционные вложения составляют 20 млн. рублей;

-

остаточная стоимость 5%;

-

внедрение автоматической линии позволяет высвободить семерых рабочих, со средней заработной платой 15 тысяч рублей в месяц (ЕСН 26%);

-

амортизационный период автоматической линии 6 лет;

-

дополнительные затраты по обслуживанию автоматической линии 1,5 млн. рублей в год;

-

рост производительности труда 210%.

*

(так более правильно)

(так более правильно)

-

Упрощенная оценка экономической эффективности инвестиционного решения на основе расчета коэффициента сравнительной экономической эффективности может быть осуществлена по формуле:

![]() – вероятность

технического успеха проекта по оценке

экспертов;

– вероятность

технического успеха проекта по оценке

экспертов;

![]() – вероятность

коммерческого успеха проекта;

– вероятность

коммерческого успеха проекта;

![]() – годовой

объем продаж продукции в штуках;

– годовой

объем продаж продукции в штуках;

![]() – прибыль

на единицу продукции в рублях;

– прибыль

на единицу продукции в рублях;

![]() – срок

службы продукции в годах;

– срок

службы продукции в годах;

![]() – полная

стоимость проекта.

– полная

стоимость проекта.

Пример.

Рассчитать коэффициент эффективности проекта, стоимостью 15 млн. рублей если:

-

Вероятность технического успеха 40%;

-

Вероятность коммерческого успеха 50%;

-

Объем продаж 10000 штук;

-

Чистая прибыль на единицу продукции 5 тысяч рублей;

-

Срок службы продукции 4 года;

Следовательно, рубль вложенных средств в данный проект дает 1,33 рубля дохода.

-

Использование правила семидесяти двух (72).

Это правило используется для определения будущей стоимости объектов, как правило, недвижимого имущества при постоянном росте ее стоимости, в том числе по причине инфляции.

Если, например инфляция составляет 9%, то удвоение стоимости недвижимости ожидается через 8 лет (72/9), тогда возможен простой расчет ожидаемой стоимости этой недвижимости, например, через 30 лет. При стоимости недвижимости 100 000 рублей ее стоимость через 30 лет составит 1 млн. 400 тысяч.

Оценка будущей стоимости недвижимого имущества целесообразна при обосновании покупки недвижимости в кредит. В этом случае необходимо рост стоимости бизнеса сравнить с выплатой % по кредитам.

-

Анализ эффекта масштаба производства.

Обычно считается, что с увеличением масштабов производства себестоимость единицы продукции уменьшается, это справедливо только при определенных объемах производства, но начиная с определенных объемов производства, себестоимость возрастает. Для расчета указанных объемов производства используется инструментарий удельных постоянных, переменных, полных и предельных затрат.

Пример.

Определить оптимальный объем производства, обеспечивающий минимальные затраты.

|

Объем производства |

Затраты |

||||

|

Полные постоянные |

Удельные |

предельные |

|||

|

постоянные |

переменные |

полные |

|||

|

1 2 4 8 16 32 64 |

1000 1000 1000 1000 1000 1000 1000 |

1000 500 250 125 62,5 31,25 15,625 |

100 77 59 46 35 30 32 |

1100 577 309 171 97,5 61,25 47,625 |

100 54 41 33 24 25 34 |

По приведенным расчетам, оптимальным объемом производства, обеспечивающим минимальную себестоимость продукции, является 16 единиц продукции.

Обоснование ценовой политики, выбор метода ценообразования

Расчет цены методом расчета оптимальных цен

Под оптимальной ценой реализации понимается цена, обеспечивающая организации получение максимальной прибыли.

![]()

Необходимо

найти функциональную зависимость:

![]()

Для

этого сначала необходимо найти зависимость

![]()

Пример.

Рассчитать

оптимальную цену реализации продукции,

если по данным маркетинговых исследований

рынков сбыта получены следующие данные:

при цене реализации 100, то объем продаж

1500 шт. продукции, если цена 200 – объем

продаж 1000 шт., если цена 300, то объем

продаж 500. Общие затраты:

![]() .

.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Прибыль

будет максимальна при значении

![]() .

.

Принятие решений по управлению предприятием на основе показателей экономически добавленная стоимость и акционерная добавленная стоимость

Под экономически добавленной стоимостью понимается разница между чистой операционной прибылью и затратами на привлечение капитала.

![]()

Пример.

Рассчитать экономически добавленную стоимость предприятия, если выручка предприятия 400 млн. рублей, рентабельность продаж 12%, собственный капитал составляет 70 млн. рублей, уровень дивидендов 10%, заемный капитал 120 млн. рублей, проценты по кредиту 18%.

![]()

![]()

![]()

Так как проценты меньше ставки рефинансирования (ставка рефинансирования + 3%), то все затраты на привлечение капитала уже посчитаны в себестоимости, поэтому необходимо дополнительно рассчитать чистую прибыль

![]()

На эту величину мы увеличиваем прибыль, и в себестоимости мы не учитываем проценты по кредиту, а вычитаем их как затраты по привлечению капитала

![]()

Акционерная добавленная стоимость

Под акционерной добавленной стоимостью компании понимается разница между приростом рыночной стоимостью компании, связанной с инвестиционной деятельностью компании и величиной инвестиций в данное предприятие.

Положительное значение акционерной добавленной стоимости обеспечивается при условии положительного NPV по инвестиционному проекту или при условии, что рентабельность инвестиций превышает средневзвешенную стоимость капитала.