5 Этап. Выбор метода ценообразования.

Цену можно определять различными способами, каждый из которые по-разному влияет на ее уровень. Фирмы стремятся выбрать такой метод, который позволяет более правильно определить цену на конкретный товар.

6 Этап. Установление окончательной цены.

На основе выбранного метода определяется возможный уровень цены. Но прежде, чем определить окончательный уровень цены, фирма должна учесть ряд дополнительных факторов, влияющих на уровень цены, проверить соблюдение целей ценовой политики, учесть реакцию покупателей.

Формирование цен в российской федерации: виды. Составные элементы

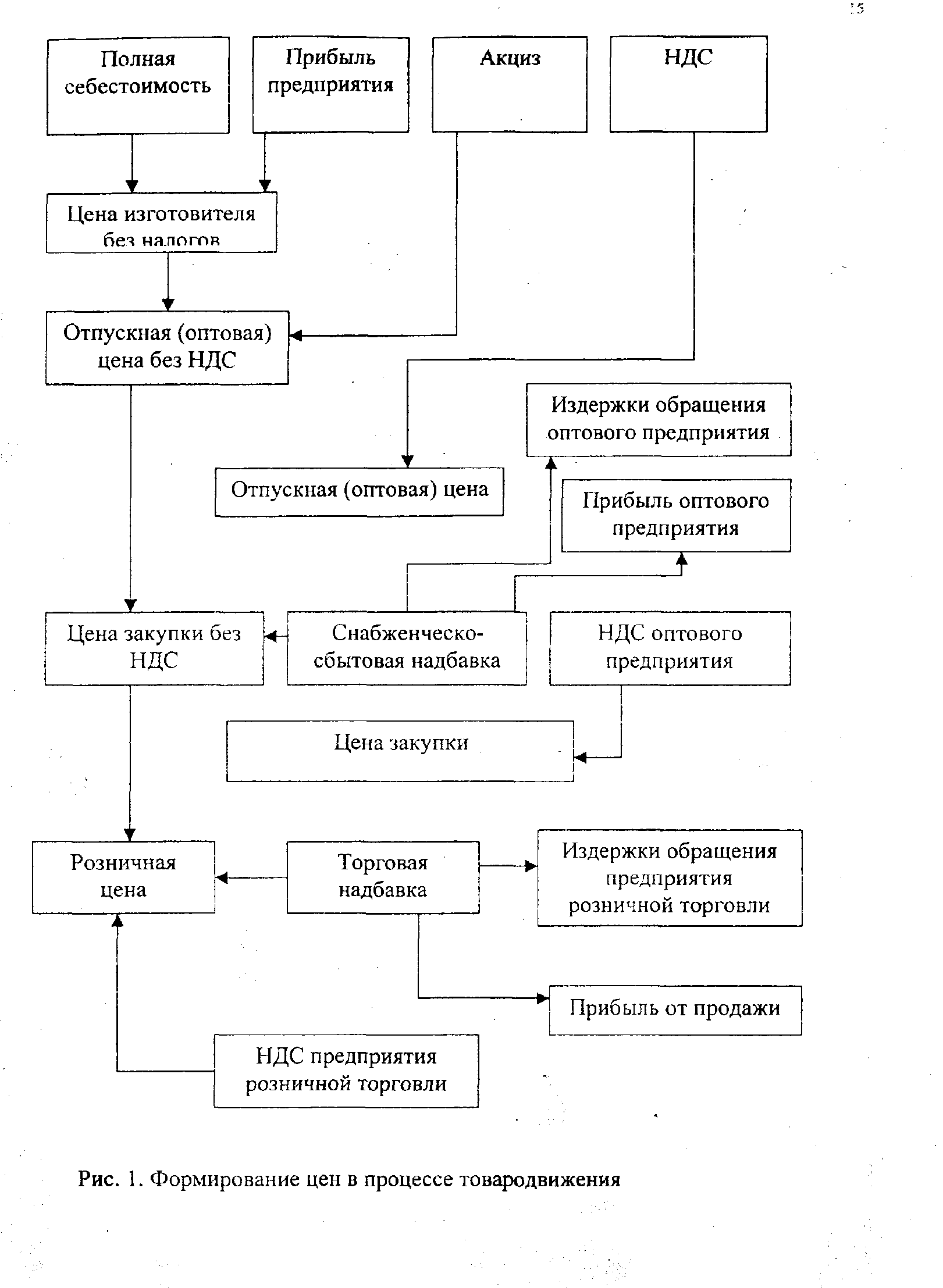

В отечественной практике действуют различные виды цен, обслуживающие конкретные сферы товарного обращения. Цена состоит из отдельных элементов, которые последовательно включаются в ее состав по мере движения товаров от производителя до потребителя (рис.1.) Прежде чем рассматривать методику расчета цен, необходимо определиться с основными понятиями: что подразумевается под тем или иным термином, так как в экономической литературе и в некоторых нормативных документах один и тот же вид цены или ее элемент называется по-разному. В данном пособии будут использоваться определения, данные в «Методических рекомендациях по формированию и применению свободных цен и тарифов на продукцию, товары и услуги».

Отпускная цена - это цена, по которой предприятия-изготовители реализуют товары народного потребления предприятиям оптовой или розничной торговли.

Оптовая цена - это цена, по которой предприятия-изготовители реализуют продукцию производственно-технического назначения.

Таким образом, различие между отпускной и оптовой ценой заключается лишь в характере и целевом назначении производимой и реализуемой продукции.

Цена закупки - это цена, по которой реализуют товары предприятия сферы оптовой торговли, к которым относятся снабженческо-сбытовые, заготовительные, оптово-посреднические, торгово-закупочные, оптовые предприятия и организации, осуществляющие закупку, хранение и продажу товаров. Их отличие от предприятий посредников состоит в физическом участии в перепродаже товаров, тогда как посредники могут лишь способствовать акту купли-продажи, получая вознаграждение за услугу. Сумма надбавки предприятия оптовой торговли в официальных документах именуется снабженческо-сбытовой надбавкой, этот термин и будет употребляться в дальнейшем.

Розничная цена - это цепа, по которой товары реализуются населению или предприятиям через розничную торговую сеть. Разновидностью розничной цены является цена на продукцию массового питания, которая называется продажной ценой предприятия питания.

Рассмотрим формирование различных видов цен. Отпускная цена предприятия-изготовителя (Цотг} состоит из следующих элементов:

Цопт=С+П+Кн (2.1)

где С- полная себестоимость изделия, руб.;

П - прибыль предприятия-изготовителя, руб.;

Км - косвенные налоги: акциз (если изделие подакцизное) и налог на добавленную стоимость (НДС), руб.

Себестоимость является важной составной частью цены и представляет собой совокупность затрат предприятия-изготовителя на производство и реализацию продукции в денежной форме. Состав затрат, входящих в себестоимость, определяется «Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли», утвержденном Постановлением Правительства РФ. На основании этого документа отраслевые ведомства разрабатывают методические рекомендации по формированию себестоимости с учетом отраслевых особенностей производственного процесса. Себестоимость рассчитывается путем составления калькуляции изделия, для чего затраты группируются по калькуляционным статьям, отражающим место их возникновения и целевое назначение. Калькулирование себестоимости осуществляется в несколько этапов по общему принципу:

-

рассчитывают цеховую (внутрихозяйственную) себестоимость, включающую прямые затраты и общецеховые расходы;

-

определяют производственную себестоимость, состоящую из цеховой себестоимости и общехозяйственных затрат;

-

определяют полную себестоимость путем прибавления к производственной себестоимости внепроизводственных (коммерческих) расходов.

Общецеховые, общехозяйственные и внепроизводственные расходы являются косвенными, поэтому включаются в себестоимость условно, путем распределения их общей величины между всеми видами выпускаемой продукции пропорционально какому-либо показателю. Основой цены является полная себестоимость изделия.

Прибыль предприятия-изготовителя представляет собой разницу между отпускной ценой (без косвенных налогов) и затратами на производство и реализацию продукции, изделий. В практике ценообразования отечественных предприятий чаще всего применяется показатель рентабельность продукции, рассчитываемый как отношение прибыли к полной себестоимости:

Rпрод=П/С*100

Где Rпрод – рентабельность продукции, %

П – сумма прибыли, включенная в цену, руб.

Следовательно,

Размер рентабельности продукции, закладываемый в цену предприятия-изготовителя определяют самостоятельно, учитывая уровень рыночных цен на аналогичную продукцию, свои потребности в массе прибыли. Исключения составляют виды производства, по которым осуществляется государственное регулирование цен.

В соответствии с Законами Российской Федерации «Об акцизах» и «О налоге на добавленную стоимость» в отпускную цену предприятий-изготовителей включаются косвенные налоги.

Акциз - налог, включаемый в цену подакцизных товаров. Ставка акцизного налога установлена в рублях за каждую единицу произведенной продукции или в процентах. Если ставка акциза установлена в процентах, то сумма налога, включаемого в цену, рассчитывается по формуле:

![]() (2.4)

(2.4)

где А – сумма налога, руб.;

Са – ставка акцизного налога, %

Акцизный налог включается в цену изделия один раз при расчете отпускной цены.

Сумма налога на добавленную стоимость в сфере производства рассчитывается по ставкам, установленным в процентах к стоимости изделий (товаров) по отпускным ценам:

Если товар подакцизный, то

![]() (2.5)

(2.5)

где НДС – сумма налога на добавленную стоимость, включаемая в цену, руб.;

Сн – ставка налога на добавленную стоимость, %

По неподакцизным товарам сумму НДС рассчитывают следующим образом:

![]() (2.6)

(2.6)

Если известна отпускная цена предприятия-изготовителя с НДС, то цена без НДС определяется по формуле:

![]()

Пример 1. Определите цеховую, производственную, полную себестоимость изделия, его отпускную цену, если известны следующие данные (в расчете на единицу):

-

стоимость сырья, материалов – 785 руб.;

-

основная и дополнительная заработная плата – 158 руб.;

-

обязательные отчисления на социальные нужды – 38,5% от расходов на заработную плату;

-

прочие прямые расходы – 25% от стоимости сырья, материалов, заработной платы, отчислений;

-

цеховые расходы – 30% от прямых затрат;

-

общехозяйственные расходы – 5% от цеховой себестоимости;

-

внепроизводственные расходы – 8% от производственной себестоимости;

-

рентабельность продукции – 14%;

-

ставка акцизного налога – 15%;

-

ставка НДС – 20%

Решение

Находим сумму обязательных отчислений на социальные нужды:

158*38,5/100=60,63 руб.

Определяем величину прочих прямых затрат:

(785+158+60,83)*25/100=250,96 руб.

Итого сумма прямых затрат:

785+158+60,83+250,96=1254,79 руб.

Рассчитываем цеховые расходы:

1254,79*30/100=376,44 руб.

Цеховая себестоимость равна:

758+158+60,83+250,96+376,44=1631,23 руб.

Определяем общехозяйственные затраты:

1623,78*5/100=81,56 руб.

Производственная себестоимость равна:

1623,78+81,56=1712,79 руб.

Находим внепроизводственные расходы:

1712,79*8/100=137,02 руб.

Полная себестоимость изделия:

1712,79+137,02=1849,81 руб.

Рассчитываем прибыль, включаемую в цену:

1849,81*14/100=258,97 руб.

Находим сумму акцизного налога:

(1849,81+258,97)*15/100=316,32 руб.

Находим сумму налога на добавленную стоимость:

(1849,81+258,97+316,32)*20/100=485,02 руб.

Отпускная цена предприятия-изготовителя:

1849,81+258,97+316,32+485,02=2910,12 руб.

Пример 5. Определите цену закупки, уровень торговой надбавки и розничную цену на товар, поступающий в предприятие розничной торговли через предприятие оптового звена, если известны данные:

-

отпускная цена (с НДС) — 1856,24руб.;

-

ставка НДС - 20%;

-

уровень снабженческо-сбытовой надбавки - 11%;

В торговом предприятии планируемый уровень валового дохода - 20%.