Оборотные средства

-

Понятия и состав оборотных средств.

-

Классификация оборотных средств.

-

Нормирование оборотных средств.

-

Показатели эффективности и направление улучшения использования оборотных средств.

Оборотные средства – часть имущества организации, используемое в её деятельности в течение периода < 1 год. Поэтому их также называют текущие или краткосрочные активы.

В балансе фирмы они представлены во 2 разделе «оборотные активы». Они включают:

-

Запасы, то есть запасы сырья, топлива, комплектующих, основных и вспомогательных материалов, которые запускаются в производство или в торговлю (товары для перепродажи).

-

Незавершенное производство – частично пошедшее обработку, но подлежавшее дальнейшей обработке на следующих стадиях технологического процесса.

-

Доходы от продукции – полностью законченное обработкой, принятое приемкой укомплектованное и сданное на склад.

-

НДС по приобретенным ценностям. В балансе фирмы отражаются суммы НДС, ещё не предъявленные фирмой возмещению перед бюджетом.

Дебиторская задолжность включает:

-

Задолжность покупателей и заказчиков за продукцию (услуги), предоставленное с отсрочкой в платежах.

-

Задолжность дочерних и зависимых обществ.

-

Задолжность за подотчётными лицами.

-

Задолжность за прочими дебиторами.

-

Векселя к получению.

-

Авансы выданные.

Дебиторская задолжность может быть краткосрочной (платежи в течение года) или долгосрочной (более чем через 1 год).

Финансовые вложения (краткосрочные – срок < 1 год). Вложения в краткосрочные ценные бумаги, краткосрочные депозиты. Займы, предоставленные другой фирме на срок < 1 год.

Свободные денежные средства. На всех счетах (кроме депозитных) и переводы в пути. Оборотные средства совершают непрерывный кругооборот, проходя следующие стадии:

Д З НЗП ГП ДЗ ДСД

Проблемы лизинга:

-

Высокий размер авансовых платежей от 20 до 40%. Они вносятся в момент совершения сделки, то есть не обесцениваются (не дисконтируются) и существенно утяжеляют размер лизинговых платежей.

-

Лизинговые платежи как правило вносятся ежемесячно, что также повышает сумму дисконтированных платежей.

Д+З – снабжения (закупок). З + НЗП +ГП – производство. ГП + ДЗ+ ДС – реализация.

Чем быстрее оборотный капитал проходит данные стадии, тем выше эффективность его использования и прибыль фирмы.

Классификация оборотных средств

-

В зависимости от сферы нахождения:

-

Оборотные производственные фонды в сфере производства (запасы, незавершенное производство, расходы будущих периодов)

-

Фонды обращения (готовая продукция на складе, дебиторская задолжность, краткосрочные финансовые вложения и денежные средства)

-

-

В зависимости от учёта и планирования:

-

Нормируемое (запасы, незавершенное производства НЗП, расходы будущих периодов, запасы ГП)

-

Ненормируемое (дебиторская задолжность, краткосрочные финансовые вложения, денежные средства)

-

-

В зависимости от источника формирования:

-

Собственные (обеспечено собственным капиталом организации – УК, нераспределенной прибылью)

-

Сформированное за счёт заемных и привлеченных источников (за счёт кредитов и кредиторской задолжности)

-

-

В зависимости от степени ликвидности (от скорости трансформации в денежные средства):

-

Медленно реализуемые (запасы и НДС)

-

Быстро реализуемые (дебиторская задолжность краткосрочная, платежи по которой поступят в течение года, прочие оборотные активы)

-

Абсолютно и наиболее ликвидные активы (краткосрочные ценные бумаги и денежные средства)

-

-

В зависимости от натурально вещественного содержания:

-

Запасы

-

Средства в незаконченных расчётах (дебиторская задолжность)

-

Финансовые вложения

-

Денежные средства

-

-

В зависимости от отражения в балансе

-

Запасы

-

НДС по приобретенным ценностям

-

Дебиторская задолжность

-

Краткосрочные финансовые вложения

-

Денежные средства

-

Прочие оборотные активы

-

Нормирование оборотных средств

Нормирование – это определение минимальной, но достаточной для непрерывной деятельности суммы оборотных средств.

Применяются различные методы нормирования:

-

Опытно-статистические. Анализируется размер оборотных средств по каждому элементу в предшествующем периоде, и вносятся корректировки (исключаются неиспользуемые запасы).

-

Коэффициентный. Величина оборотных средств предшествующего периода корректируется с учётом роста объема деятельности организации.

Например, З2010 = 150 млн. руб. Планируется увеличить объем продаж фирмы в 2011 на 20%.

Зпл = 150 * 1,2 = 180 млн. руб.

-

Метод нормирования, основанный на определении норм запаса в днях по каждому элементу оборотных средств. Этапы:

3,1.) Определяется дневная потребность предприятия в нормируемом элементе. То есть планируемый расход на период делится на количество календарных дней в периоде.

3.2.) Определяется норма оборотных средств в днях обеспеченности, то есть период, на который должен создаваться запас.

3.3.) Рассчитывается норматив. То есть величина запаса по элементу умножением дневной потребности на норму запаса в днях.

По материалам принято создавать следующие виды запасов:

-

Текущий запас. Создается на время работы между 2 поставками.

Зтек = Рдн * Тср

Рдн – дневная потребность в материале на производство

Тср – средний интервал между 2 поставками

При определении среднего интервала, поставки в 1 день от разных поставщиков засчитываются за 1.

-

Страховой запас создается на случай превышения установленных сроков поставки.

Зстр = Рдн * Тоткл

Тоткл – количество дней отклонений от установленных сроков поставок в предшествующем периоде (квартале).

При приближенном расчете запас страховой рассчитывается как половина от текущего.

-

Транспортный запас может создаваться, если поставщики значительно удалены на время нахождения материала в пути после оплаты расчётных документов.

Зтрансп = Рдн * Тпревыш

-

Технологический запас может создаваться в производствах, в которых в соответствии с технологией, материалы перед запуском в производство требуют предварительной подготовки.

Зтехнол = Рдн * Ттехнол

Норматив оборотных средств в расходах будущих периодов рассчитывается Норматив = Рнг + Рпл + Рвкл.

Рнг – величина расходов на начало периода

Рпл – планируемая в периоде величина расходов

Рвкл – величина расходов, подлежащих погашению (то есть включению в себестоимость в предстоящем периоде).

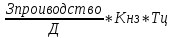

Норматив оборотных средств в запасах незавершенного производства рассчитывается:

Знзп

=

Зпроизводство – затраты на производство за период.

Д – количество календарных дней в периоде.

Кнз - коэффициент нарастания затрат по незавершенному производству.

Тц – длительность производственного цикла.

Норматив оборотных средств в запасах ГП на складе.

Згп = Сдн * Тотгр.

Сдн – дневная отгрузка продукции на склад в оценке по производственной себестоимости.

Тотгр – время необходимое для подготовки и отгрузки продукции потребителю.

Общий норматив или общая потребность фирмы в оборотных средствах рассчитывается суммированием частных нормативов по каждому элементу.

Н = Зтек + Зтранс + З страх + З технол + Згп + Знзп + Нрб

Данная потребность должна покрываться за счёт собственных средств фирмы превышение за счёт кредитов.

В западной практике при нормировании запасов (материалов, товаров, комплектующих) принято рассчитывать величину экономически обоснованного, то есть оптимального размера заказа.

EOQ

=

EOQ – оптимальный размер заказа

D – годовая потребность в заказываемом элементе

F – затраты на размещение одной партии заказов

H – годовые затраты на хранение единицы

При данных размерах партии общие затраты на запасы будут минимальны.

Зобщ = Зхран + Зразмещ.

Показатели эффективности использования оборотных средств.

Общую оценку эффективности использования оборотных средств дает коэффициент оборачиваемости, показывающий количество их оборотов за рассматриваемый период.

-

Коэффициент оборачиваемости =

ВР – годовая выручка от продаж

ОАср – среднегодовая величина оборотных активов

ОАср

=

-

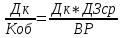

Коэффициент оборачиваемости в днях или период оборота показывает сколько дней затрачивается на 1 оборот.

Тоб

=

=

=

Поскольку различные элементы оборотных средств обращаются с различной скоростью принято рассчитывать частные показатели оборачиваемости.

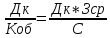

Коэффициент оборачиваемости запасов при уточненном расчете принято рассчитывать:

Коб.з.

=

С – себестоимость продаж

Зср – средняя годовая величина запасов

Тоб

=

-

Коэффициент оборачиваемости дебиторской задолжность показывает сколько раз за период гасятся долги перед предприятием.

Тоб

=

(показывает среднюю продолжительность

отсрочки платежей)

(показывает среднюю продолжительность

отсрочки платежей)

Направления улучшения использования оборотных средств.

Персонал фирмы.

-

Понятие и структура

-

Количественные и качественные характеристики персонала

-

Планирование численности работников

-

Кадровая политика и методы управления персоналом

-

Показатели эффективности использования персонала

Факторы:

Уровень з/п должен соответствовать прожиточному минимуму в регионе и должен быть не ниже минимального уровня оплаты труда установленного законодательно.

Уровень оплаты труда должен индексироваться с учётом инфляции.

Уровень зарплаты должен обеспечивать социальную защищенность работников и воспроизводство рабочей силы.

Зарплата должен иметь стимулирующий характер.

Основной принцип организации оплаты труда на фирме заключается в том, что рост производительности труда (отдаче от работника) должен превышать рост средней заработной платы (затрат на работника). Это ведет к снижению себестоимости продукции и росту прибыли.

Этапы и уровни регулирования оплаты труда.

-

На уровне государства устанавливается минимальный прожиточный минимум (МРОТ) в расчёте на месяц, который индексируется ежеквартально с учётом инфляции. Минимальный размер оплаты труда устанавливается в США, Канаде, Франции, Бельгии, Испании. Их нет в ФРГ, Италии, Великобритании, но фактически они устанавливаются в коллективных договорах.

-

На уровне отрасли или региона. Уровень оплаты труда регулируются отраслевыми и территориальными тарифными соглашениями.

-

На уровне предприятия. Регулируется коллективными договорами. Должны разрабатываться приложения (об оплате труда).

-

На уровне работника. Устанавливается в трудовом договоре.

Положение о премировании должно содержать:

-

Показатели и условия премирования

-

Размеры премий

-

Круг премируемых работников

-

Периодичность премирования

-

Источник выплаты премии

Состав фонда заработной платы.

Фонд заработной платы имеет следующую структуру. Фонд з/п состоит из оплаты за отработанное время и оплаты за неотработанное время.

Отработанное время:

-

По сдельным и часовым расценкам

-

Конпенсационные выплаты

-

Стимулирующие выплаты

Фонд з/п – это общая сумма денежных выплат, а также стоимость натуральной оплаты за работу, выполненную работником по трудовому контракту (договору). Условно он включает 2 части: оплата за отработанное время:

-

ЗП, начисленная работникам за фактически отработанное время или выполненную работу, рассчитанная по тарифным ставкам и сдельным расценкам.

-

Компенсационные выплаты, связанные с режимом работы и условиями труда. За работу в ночное время и выходные дни, сверхурочные работы, за работу во вредных условиях и на тяжелых работах.

-

Стимулирующие зарплаты и надбавки (за профессиональное мастерство, за совмещение профессии и должностей, премиальные выплаты, за качественные и количественные показатели). Они выплачиваются регулярно. Кроме этого существуют единовременные поощрительные выплаты (разовые премии, премии по итогам года, за выслугу лет и т. п.)

Оплата за неотработанное время включает оплату ежегодных и дополнительных отпусков, учебных отпусков, льготных часов подростков.

Соотношение между тарифной частью выплат (за отработанное время или объем работ) и стимулирующими выплатами оптимально должно составлять 60-80% - тарифные выплаты, 40-20 – стимулирующие.

Если доля тарифных выплат снижается, то снижается значение квалификации работника и растет субъективизм в оплате труда.

Понижается гарантированный уровень заработной платы.

Если доля тарифа повышается выше, то снижается стимулирующий уровень оплаты труда.

При планировании фонда оплаты труда различают:

-

Часовой фонд оплаты труда. Включает:

А) Оплату по сдельным и тарифным расценкам за отработанное время (выполненною работу)

Б) Доплаты по сдельно-прогрессивным расценкам и премиальные выплаты

В) Доплаты за работу в ночное время, за руководство бригадами, за обучение учеников

-

Дневной фонд оплаты труда. Включает в себя часовой фонд + доплаты льготных часов подростков.

-

Месячный фонд оплаты труда (годовой фонд). Включает дневной фонд + оплата отпусков + компенсация за неиспользованный отпуск, за выслугу лет, оплату выходного пособия, стоимость натуральных выплат, оплату коммунальных услуг.

Тарифная система оплаты труда.

В рыночных условиях разработка систем и форм оплаты труда является внутренним делом фирмы. Могут использоваться тарифные и бестарифные системы оплаты.

Тарифная система включает элементы:

-

Тарифно-квалификационный справочник, в соответствии с которым проводится тарификация рабочих, то есть им присваивается соответствующий разряд.

-

Тарифные коэффициенты показывают во сколько раз работник данного разряда получает зарплату выше работника 1-г разряда в единицу времени.

-

Тарифные ставки. Могут быть часовыми (на работах с установленными нормами времени), дневными (если устанавливаются дневные нормы выработки), месячными (оплаты).

-

Тарифная сетка. Может разрабатываться для работников различных категорий с нормальными условиями труда и с условиями труда, отклоняющимися от нормальных.

Тарифная система имеет ряд преимуществ:

-

Сохраняется значимость квалификации работников

-

Повышается объективизм в оплате труда

-

Оплата труда становится более прозрачной и понятной работникам

Формы оплаты труда

Различают 2 основных разновидности оплаты труда:

-

Сдельная

-

Повременная

При сдельной оплате оплата начисляется в зависимости от количества продукции, изготовленной работником и сдельной расценки за единицу продукции.

ЗП = Расценка сдельная (Р) * Количество (V)

Сдельная

расценка может рассчитываться

;

;

Сч – часовая тарифная оплата

t – норма времени на обработку изделия

Например работник за месяц изготовил 336 изделий.

45 * 336 = 15120 рублей

Недостаток сдельной оплаты:

-

Повышается интенсивность труда

-

Снижается качество труда, поэтому применяются различные разновидности сдельной оплаты

Виды сдельной оплаты:

-

Сдельно-премиальная оплата. Устанавливаются премиальные выплаты за достижения количественных и качественных показателей.

-

Сдельно-прогрессивная применяется если необходимо редко увеличить выпуск продукции без увеличения численности, при этом продукция, выпущенная в пределах установленной нормы выработки, оплачивается по прямой сдельной расценке. Продукция сверх нормы выработки оплачивается по прогрессивно-увеличенной расценке.