1.10 Последующая оценка активов по ias и gaap

В последнее время все чаще и в специальной бухгалтерской литературе, и с высоких трибун на уровне органов государственного правления Беларуси озвучивается необходимость перехода Беларуси на международные стандарты бухгалтерского учета (которые вследствие некорректного перевода аббревиатуры IAS - International accounting standards - в нашей стране рассматриваются и упоминаются не иначе как международные стандарты финансовой отчетности - МСФО). В качестве положительных моментов как обычно приводятся такие доводы как облегчение подготовки отчетности для предприятий, привлечение иностранного капитала в Беларусь, увеличение прозрачности компаний.

Однако совершенно не делается анализ негативных сторон перехода на МСФО, не анализируется, чем это грозит для государства, потенциальных и реальных инвесторов и, наконец, самих организаций в условиях экономической действительности Беларуси. В частности, сторонники перехода на МСФО упускают такую важную проблему использования Международных стандартов как ориентация на справедливую стоимость активов после их первоначального признания. Как показало проведенное недавно шестью ведущими международными аудиторскими фирмами исследование «GAAP-2002: Конвергенция», одним из серьезных препятствий на пути сближения национальных стандартов и МСБУ является сложность отдельных стандартов. Наиболее сложным с точки зрения их исполнения в настоящее время признается МСБУ-39 «Финансовые инструменты: признание и измерение» (IAS-39 «Financial instruments: recognition and measurement»), посвященный отражению в отчетности финансовых инструментов, в т.ч. вложений в ценные бумаги, производных инструментов, дебиторской и кредиторской задолженности. Эти активы и обязательства должны быть оценены по справедливой стоимости, что является сложной задачей для финансистов всего мира, не говоря уже о белорусских специалистах. Итак, рассмотрим методику оценки активов и обязательств по справедливой стоимости согласно IAS и US GAAP.

Определение стоимости активов по международным стандартам учета после первоначального признания.

Основные правила первоначального признания практически во всех стандартах финансовой отчетности предписывают учитывать активы при первоначальном признании их на балансе предприятия по стоимости приобретения, т.е. по фактической себестоимости (в этом смысле аналогичные требования учета имущества по фактической себестоимости статьи 11 «Оценка имущества и обязательств» Закона РБ «О бухгалтерском учете и отчетности» полностью соответствуют МСБУ). Регулирование же переоценки активов, их учета в последующих периодах сильно отличается в стандартах, особенно велики различия между родственными стандартами IAS и US GAAP. Рассмотрим вначале методику определения стоимости активов по IAS после первоначального признания.

Определение стоимости активов по IAS после первоначального признания.

Международные стандарты бухгалтерского учета в отличие от белорусского бухгалтерского законодательства гораздо более ориентированы на рынок. При последующем определении стоимости активов (оценки активов после первоначального признания), стандарты предписывают учитывать их в соответствии со справедливой стоимостью. В контексте стандартов справедливой стоимостью является рыночная цена актива. Однако рынок (капитала, товаров и услуг) в том понятии, которое придают ему стандарты, зачастую отсутствует, что особенно характерно для реалий Беларуси. Тогда организация вынуждена прибегать к другим методам оценки актива, предписываемым соответствующими стандартами, и в качестве справедливой стоимости может оказаться субъективная оценка предпринимателя.

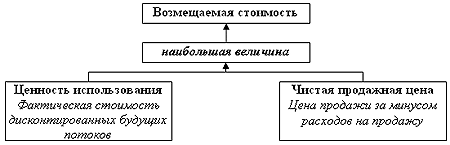

МСБУ- 36 (ред. 1999 г.) "Обесценение активов" требует от организаций на каждую отчетную дату при изменении индикаторов производить тест на обесценение активов. Тест на обесценение активов заключается в сравнении балансовой стоимости актива с его возмещаемой стоимостью, которая является наибольшей величиной между чистой продажной ценой и ценностью использования. Чистая продажная цена определяется как цена возможной продажи актива, а ценность использования - фактическая стоимость дисконтированных будущих потоков (притоки за минусом оттоков) от актива (рис.1.3).

Рисунок 1.3 - Определение возмещаемой стоимости

Если возмещаемая стоимость больше (меньше), чем балансовая стоимость, то организация должна дооценить (уценить) актив до величины возмещаемой стоимости, а соответственно разницу прибавить к (вычесть из) доходу(а) организации за отчетный период. Дооценка активов возможна только в случае, если до этого уже проводили уценку активов и только на величину этих имевших место уценок (то есть максимум до величины самортизированных затрат на приобретение актива).

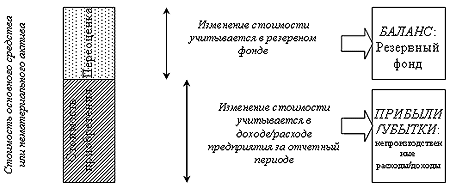

Однако в случае, когда рыночная цена основных средств (не попадающих под определение инвестиционной собственности и соответственно под требования МСБУ - 40) и нематериальных активов выше стоимости их приобретения, то возможна их переоценка. (Под переоценкой понимается признание стоимости активов в балансе выше стоимости их приобретения). Разница между переоцененной стоимостью активов (рыночной) в балансе и их фактической стоимостью (стоимостью их приобретения) отражается в учете организации как увеличение резервного фонда. Обесценение активов в следующих периодах уменьшает этот резервный фонд. Снижение на величину большую, чем резервный фонд, влияет уже на доход компании (рис. 1.4).

Рисунок 1.4 - Учет изменения стоимости основных средств и нематериальных активов после первоначального признания

Действие МСБУ - 36 не распространяется на следующие активы организации:

-

Запасы / регулируются МСБУ- 2 (ред. 1993 г.);

-

Налоги на прибыль / МСБУ- 12 (ред. 1996 г.);

-

Вознаграждение работников / МСБУ- 19 (ред. 1999 г.);

-

Финансовые инструменты / МСБУ- 39 (ред. 2000 г.);

-

Инвестиционная собственность / МСБУ- 40 (ред. 2000г.).

Запасы оцениваются на каждую отчетную дату в соответствии с их чистой продажной ценой. Все колебания этой цены отражаются изменением балансовой стоимости активов. Дооценка запасов выше их стоимости приобретения (переоценка) не допустима.

Активные скрытые налоги проверяются каждый отчетный период на изменение объективных критериев, и соответственно корректируются на эти изменения.

Последующая оценка активов, предназначенных для исполнения обязательств компании перед ее работниками, производится в соответствии с МСБУ - 39.

Финансовые инструменты оцениваются после первоначального признания по их чистой продажной стоимости. Изменение стоимости признается в отчетном периоде как доходы или расходы компании. Исключением является категория финансовых активов, изменение стоимости которых можно учитывать с помощью резервного фонда до их окончательной продажи.

Под действие вышеупомянутых правил не попадают следующие финансовые инструменты:

-

ссуды и дебиторская задолженность, предоставленные организацией и не предназначенные для торговли;

-

инвестиции, удерживаемые до погашения;

-

любые финансовые активы без рыночной котировки на активном рынке, справедливую стоимость которых нельзя определить с достаточной степенью достоверности.

Они учитываются по амортизированным или фактическим затратам. При возникновении признаков уценки или безнадежной задолженности, организация уменьшает стоимость на величину предполагаемых убытков и уменьшает соответственно доход отчетного периода, что близко к понятию ценности использования актива.

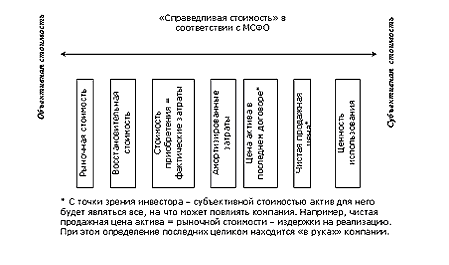

Таким образом, описанные выше варианты последующей оценки активов согласно IAS особой ясности в решение самой проблемы оценки не вносят. Стремление к объективности, близости к рынку и обеспечению инвестора достаточной информацией для принятия решения противоречат желанию одновременно облегчить процесс подготовки отчетности для организаций. Объективную стоимость в некоторых случаях можно подменять субъективной оценкой полезности актива (рис.1.5), а это особенно, в странах с пока еще не развитыми принципами корпоративного управления (как, например, в Беларуси), может привести к негативным последствиям: манипуляциям отчетностью и усугубление взаимоотношений менеджера-собственника.

Рисунок 1.5 - Размытость понятия справедливая стоимость актива в МСФО

Определение стоимости активов по US GAAP после первоначального признания

Американские стандарты, как и МСБУ, происходящие от них, придерживаются в большей степени принципов справедливой стоимости и ориентации на рынок за некоторыми исключениями.

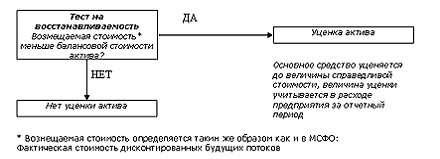

Последующую оценку основных средств регулирует принятый в 1995 году Стандарт финансовой отчетности № 121. Он также предписывает предприятию проводить тест на восстанавливаемость актива при изменении индикаторов состояния актива. Тест на восстанавливаемость основного средства должен действительно установить - уменьшилась ли стоимость основного средства или нет (рис. 1.6). Основное средство уценивается до величины справедливой стоимости данного актива. В качестве справедливой стоимости рассматривается рыночная стоимость актива, при отсутствии возможности определения таковой - близкая к ней. Также существует возможность взять за основу возмещаемую стоимость рассматриваемого актива. Величина уценки списывается и отражается в учете как расходы отчетного периода.

Рисунок 1.6 - Тест на обесценивание основного средства по US GAAP

Переоценка и дооценка основных средств в US GAAP принципиально запрещена, за исключением тех основных средств, которые предназначены для продажи (в МСБУ - инвестиционная собственность).

Запасы в американских стандартах финансовой отчетности US GAAP оцениваются после первоначального признания не согласно принципу их исторической стоимости, а согласно принципу "наименьшее из затрат или рынка" (рис. 1.7). Согласно этому принципу запасы оцениваются на конец года согласно их восстановительной стоимости (затраты на производство или приобретение таких же запасов) при условии, что они находятся в пределах их чистой продажной цены и чистой продажной цены за минусом обычной прибыли, а также не превышают стоимость их приобретения. Максимальная оценка запасов все равно не может превышать затраты на их приобретение.

Рисунок 1.7 - Принцип «наименьшее из затрат или рынка» для теста на обесценение затрат по US GAAP

Лучше понять достаточно сложную схему поможет несложный пример, изображенный на таблице 1.1, где выделено, какую стоимость запасов следует выставлять в отчетности.

Таблица 1.1 - Пример определения стоимости запасов по принципу "наименьшая из затрат или рынка"

|

Стоимость приобретения (историческая стоимость) |

Восстано-вительная стоимость |

Чистая продажная цена |

Чистая продажная цена за мину-сом прибыли |

Рыноч-ная цена |

Наимень-шая из затрат или рынка |

|

2,20 |

1,80 |

1,88 |

1,60 |

1,80 |

1,80 |

|

3,60 |

1,60 |

3,20 |

2,40 |

2,40 |

2,40 |

|

7,00 |

7,60 |

9,00 |

7,20 |

7,20 |

7,00 |

|

6,00 |

(>)5,75 |

5,00 |

3,80 |

5,00 |

5,00 |

|

2,00 |

(<)2,40 |

1,90 |

1,76 |

1,90 |

1,90 |

Убыток от обесценения запасов учитывается в расходах предприятия за отчетный период. Последующая дооценка или переоценка запасов по US GAAP уже не возможна.

Учет финансовых инструментов по US GAAP практически полностью соответствует их учету по МСБУ, также как и последующая оценка финансовых активов.

Подводя итоги можно сказать, что в целом последующая оценка активов по US GAAP гораздо жестче и в отличие от МСБУ более следует принципу исторической стоимости – себестоимости приобретения, таким образом не позволяя излишне накачивать и "раздувать" баланс пустыми данными.

Рассмотрим методики оценки активов после первоначального признания по МСБУ/ US GAAP/белорусскому законодательству на примере организации-производителя, которая приобрела 5 единиц оборудования стоимостью 500 млн. руб., 1000 тонн сырья стоимостью 40 млн.руб., ценные бумаги стоимостью 10 млн. руб. Собственный капитал на начало 400 млн.руб., заемный капитал 150 млн.руб. Чистый доход организации постоянен и составляет 140 млн. руб. ежегодно. Себестоимость и общие/ административные расходы составляют каждый период 15 млн. руб. (за исключением амортизационных отчислений). Первоначальный баланс одинаков для сравниваемых нами систем (подходов) учета:

Таблица 1.2

-

Актив

01.01.00

Пассив

01.01.00

Оборудование

500

Собственный капитал

400

Сырье

40

Долгосрочная

задолженность

150

Ц/б

10

Итого

550

Итого

550

Амортизационный срок для оборудования определен как 10 лет, ценные бумаги определены как предназначенные для торговли (trading), ставка процента по заемному капиталу составляет 20% (заемный капитал будет гаситься полностью только в 2009 году), ставка налога на прибыль составляет 25%.

Динамика рыночной цены единицы оборудования была следующая:

2001 г. - 63 млн. руб.; 2002 г. - 48 млн.руб.; 2003 г. - 30 млн. руб. (субъективная оценка предприятия).18 Динамика цены на сырье (за 1 тонну): 2001 г. - 35 тыс.руб.; 2002 г. - 45 тыс. руб.; 2003 г. - 30 тыс. руб. Динамика цены на ц/б: 2001 г. - 12 млн. руб.; 2002 г. - 8 млн. руб.; 2003 г. - 15 млн.руб.