2) Виды цен, применяемые в снс, и методы переоценки ввп.

В национальном счетоводстве (в т.ч. При исчислении ВВП) применяют следующие виды цен:

Основная цена – это цена, получаемая производителем за единицу товара или услуги, не включающая налогов на продукты, но включающая субсидии на продукты.

Цена производителя – это цена, получаемая производителем за единицу товара или услуги, включающая налоги на продукты (кроме налога на добавленную стоимость и налогов на импорт) и не включающая субсидии на продукты.

Рыночные цены конечного потребления (покупателя) представляют собой цены, оплачиваемые потребителями за товары и услуги, включающие все чистые налоги на продукты и импорт.

Методы переоценки ВВП.

Цель переоценки получить стоимость ВВП отчетного периода в сопоставимых ценах (в ценах базисного периода) - ∑q1∙p0.

-

Метод дефлятирования (на основе индекса цен):

∑q1∙p0 = ∑q1∙p1 : I ДЕФ.

IДЕФ (дефлятор ВВП) – это индекс цен, исчисленный для ВВП в целом и характеризующий среднее изменение цен на добавленную стоимость, созданную во всех отраслях экономики, и чистых налогов на продукты и импорт. На практике индекс-дефлятор ВВП исчисляют косвенным методом путем деления индекса стоимости ВВП (в текущих ценах) на индекс физического объема ВВП (в постоянных ценах):

I ДЕФ = I ВВП В ТЕК.ЦЕНАХ :

I

ФИЗ.ОБЪЕМА

ВВП

=

![]() ,

,

Где ∑q1∙p1 – стоимость ВВП отчетного периода в ценах отчетного периода;

∑q0∙p0 – стоимость ВВП базисного периода в ценах базисного периода;

∑q1∙p0 – стоимость ВВП отчетного периода в ценах базисного периода.

С помощью индекса-дефлятора можно пересчитать не только величину ВВП, но и темп роста ВВП. То есть можно найти реальный темп роста ВВП, как отношение номинального темпа роста ВВП (в текущих ценах) к индексу-дефлятору ВВП.

2) метод экстраполяции:

∑q1∙p0 = ∑q0∙p0∙IQ.

3) метод прямой переоценки:

Количество произведенной (использованной) продукции умножается на соответствующие постоянные цены.

4) метод переоценки по элементам затрат - дефлятирование в постоянных ценах элементов затрат.

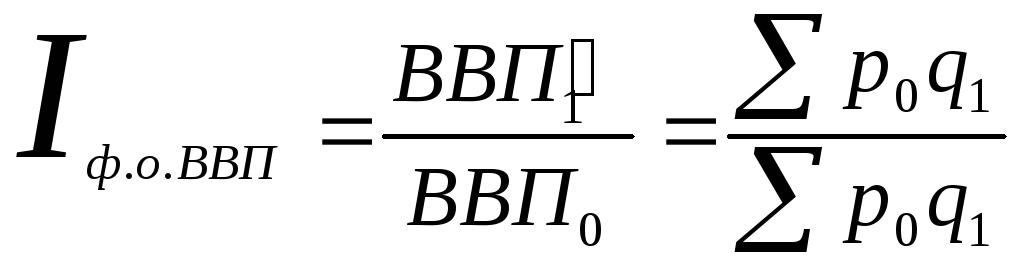

Для

изучения динамики физического объема

ВВП как совокупности материальных благ

и услуг (материальных и нематериальных)

рассчитывают

индекс

физического объема валового внутреннего

продукта

(IФ.О.ВВП),

представляющий собой отношение объемов

ВВП данного и предшествующего периодов,

выраж![]() енных

в одних и тех же постоянных ценах:

енных

в одних и тех же постоянных ценах:

Где ввп0 – объем ВВП базисного периода в постоянных ценах;

Ввп1 – объем ВВП текущего периода в постоянных ценах.

3) Пример расчета ввп по данным снс.

По данным примера, рассмотренного в п. 9.4, рассчитать ВВП (тремя способами).

Решение:

На основе счета производства, построенного в п.9.4., рассчитаем ВВП производственным методом:

ВВП = ∑ ВДСОСН + НПИ – СПИ = ВВТИУ – ПП + Н – С == 3187,0 – 1517,5 + 286,0 - 112,5 = 1843,0.

На основе счета образования доходов, построенного в п.9.4., рассчитаем ВВП распределительным методом:

ВВП = ОТ + ЧНПИ + ВП = ОТ + НПРИ - СПРИ + ВП = = 905,0 + 15,0 + 335,0 – 127,5 +715,5 = 1843,0.

на основе счета товаров и услуг, построенного в п.9.4., рассчитаем ВВП методом конечного использования:

ВВП = КП + ВН + (Э – И) = (780,5 + 210,5 +108,5) + (445+224,5+20) + (460 – 406) = 1099,5 + 89,5 + 54 = 1843,0.

Все три метода дают одинаковые результаты расчета ВВП.