3.3Сравнение исходных данных с рассчитанными по уравнению регрессии

Таблица 12

Сравнительная

таблица

исходных

данных показателя рентабельности (Y)

с рассчитанными с помощью построенной

линейной регрессионной модели

=

3,09685344436198+

4,347427313х1+

0,0000552011501518525х2+

0,290599647270874х3

=

3,09685344436198+

4,347427313х1+

0,0000552011501518525х2+

0,290599647270874х3

|

наблюдение |

наблюдаемое у |

предсказанное у |

Остатки |

Стандартные остатки |

|

1 |

9,26 |

9,331517032 |

-0,071517032 |

-0,046284205 |

|

2 |

9,38 |

9,275502952 |

0,104497048 |

0,067628126 |

|

3 |

12,11 |

10,05395135 |

2,056048645 |

1,33062818 |

|

4 |

10,81 |

9,834464373 |

0,975535627 |

0,631344593 |

|

5 |

9,35 |

7,17753528 |

2,17246472 |

1,40597003 |

|

6 |

9,87 |

8,050714405 |

1,819285595 |

1,177400488 |

|

7 |

8,17 |

8,389965879 |

-0,219965879 |

-0,142356941 |

|

8 |

9,12 |

7,250510481 |

1,869489519 |

1,209891332 |

|

9 |

5,88 |

6,253822696 |

-0,373822696 |

-0,241929594 |

|

10 |

6,3 |

6,767047373 |

-0,467047373 |

-0,302262496 |

|

11 |

6,22 |

6,640198383 |

-0,420198383 |

-0,271942889 |

|

12 |

5,49 |

6,541722801 |

-1,051722801 |

-0,680651209 |

|

13 |

6,5 |

8,541921626 |

-2,041921626 |

-1,321485492 |

|

14 |

6,61 |

6,137600828 |

0,472399172 |

0,305726059 |

|

15 |

4,32 |

6,150241875 |

-1,830241875 |

-1,184491145 |

|

16 |

7,37 |

7,31252572 |

0,05747428 |

0,037196054 |

|

17 |

7,02 |

5,95311461 |

1,06688539 |

0,690464093 |

|

18 |

8,25 |

6,187108593 |

2,062891407 |

1,33505666 |

|

19 |

8,15 |

7,536094358 |

0,613905642 |

0,397305846 |

|

20 |

8,72 |

6,68197113 |

2,03802887 |

1,318966189 |

|

21 |

6,64 |

7,250674335 |

-0,610674335 |

-0,395214617 |

|

22 |

8,1 |

6,397779818 |

1,702220182 |

1,101638401 |

|

23 |

5,52 |

6,878846687 |

-1,358846687 |

-0,879414841 |

|

24 |

9,37 |

8,940505127 |

0,429494873 |

0,277959367 |

|

25 |

13,17 |

13,88406661 |

-0,714066609 |

-0,462127758 |

|

26 |

6,67 |

7,081603706 |

-0,411603706 |

-0,266380609 |

|

27 |

5,68 |

7,20735338 |

-1,52735338 |

-0,988468562 |

|

28 |

5,22 |

6,92422315 |

-1,70422315 |

-1,102934677 |

|

29 |

10,02 |

7,551977546 |

2,468022454 |

1,59724831 |

|

30 |

8,16 |

8,280690234 |

-0,120690234 |

-0,07810799 |

|

31 |

3,78 |

5,382877265 |

-1,602877265 |

-1,037345912 |

|

32 |

6,48 |

7,735376936 |

-1,255376936 |

-0,812451559 |

|

33 |

10,44 |

10,12327838 |

0,316721623 |

0,204975071 |

|

34 |

7,65 |

6,965453564 |

0,684546436 |

0,44302297 |

|

35 |

8,77 |

7,66227282 |

1,10772718 |

0,716895976 |

|

36 |

7 |

7,432339866 |

-0,432339866 |

-0,279800583 |

|

37 |

11,06 |

8,538169447 |

2,521830553 |

1,632071695 |

|

38 |

9,02 |

10,58869219 |

-1,568692186 |

-1,015222102 |

|

39 |

13,28 |

10,18909093 |

3,090909075 |

2,000366443 |

|

40 |

9,27 |

8,764854579 |

0,505145421 |

0,326918691 |

|

41 |

6,7 |

6,694088355 |

0,005911645 |

0,003825883 |

|

42 |

6,69 |

7,007901197 |

-0,317901197 |

-0,205738464 |

|

43 |

9,42 |

7,663144654 |

1,756855346 |

1,136997044 |

|

44 |

7,24 |

7,234720287 |

0,005279713 |

0,003416911 |

|

45 |

5,39 |

6,82000029 |

-1,43000029 |

-0,925463844 |

|

46 |

5,61 |

5,226825738 |

0,383174262 |

0,247981716 |

|

47 |

5,59 |

7,783540576 |

-2,193540576 |

-1,419609847 |

|

48 |

6,57 |

8,089075345 |

-1,519075345 |

-0,983111205 |

|

49 |

6,54 |

9,18686277 |

-2,64686277 |

-1,712989718 |

|

50 |

4,23 |

8,626182483 |

-4,396182483 |

-2,84510987 |

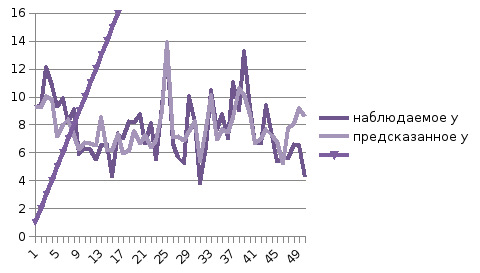

В графе Предсказанное Y (Predicted Y) мы получили Y, рассчитанное по уравнению регрессии, т.е. Ŷ.

Отклонения расчетного значения Y от фактического показаны в графе Остатки. Проанализировав графу Стандартные остатки можно прийти к выводу, что предприятия № 29, 39, 50 демонстрируют большую рентабельность, чем в среднем по всем рассматриваемым предприятиям. А для предприятия № 49 характерна обратная ситуация – отрицательное отклонение от линии регрессии.

Рис.1

Рис.2

Диаграммы сравнения исходных данных

показателя индекса

снижения себестоимости продукции

(Y)

с рассчитанными с помощью линейной

регрессионной модели

=27,18+87,72∙X8

=27,18+87,72∙X8

Заключение.

В ходе выполнения курсовой работы мы провели корреляционный и регрессионный анализ производственно-хозяйственной деятельности предприятий машиностроения (на примере производительности труда).

В

данной курсовой работе были просчитаны

частные, парные и множественные

коэффициенты корреляции и дана их

экономическая интерпретация. Кроме

того, в ходе выполнения курсовой мы

построили адекватную модель регрессии.

В данной модели регрессии Производительность

труда зависит от удельного веса покупных

изделий, среднегодового фонда зарплаты

труда и фондовооруженности труда. Мы

получили следующее уравнение регрессии:

=

3,09685344436198+

4,347427313х1+

0,0000552011501518525х2+

0,290599647270874х3

=

3,09685344436198+

4,347427313х1+

0,0000552011501518525х2+

0,290599647270874х3

Используя корреляционный и регрессионный анализ, мы выявили взаимосвязь между производительностью труда, удельным весом покупных изделий, среднегодовым фондом зарплаты труда, оборачиваемостью нормирующих оборотных средств и фондовооруженностью труда.