-

Расходование денежных средств из кассы

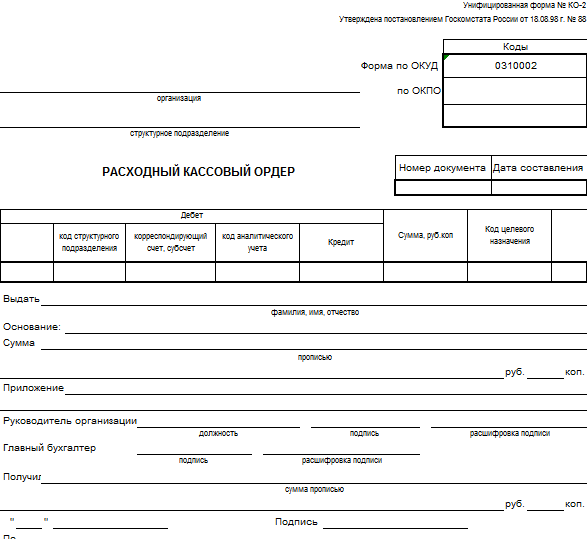

Расходные кассовые операции оформляются расходным кассовым ордером (РКО), форма № КО-2. Расходный кассовый ордер заполняется в бухгалтерии, однако его подписывают и главный бухгалтер и директор организации, однако печать на РКО не ставят. РКО, как и ПКО, регистрируется в журнале регистрации приходных и расходных кассовых документов, а так же в кассовой книге.

Когда РКО поступает в кассу, кассир проверяет его, подписывает, а лицо, получающее деньги (обычно - с предъявлением документов, удостоверяющих личность), собственноручно вписывает в ордер получаемую сумму, ставит дату и подпись.

-

Кассовая книга

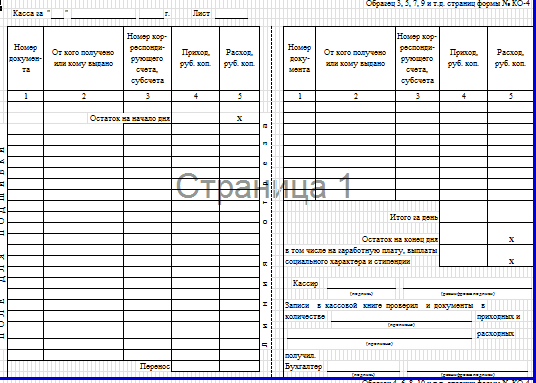

Кассовая книга (форма № КО-4) применяется для учета поступлений и выдач наличных денег организации в кассе. В организации может быть лишь одна кассовая книга.

Кассовая книга должна быть пронумерована, прошнурована и опечатана печатью на последней странице, где делается запись "В этой книге пронумеровано и прошнуровано _______ листов". Общее количество прошнурованных листов в кассовой книге заверяется подписями руководителя и главного бухгалтера организации.

Кассовую книгу можно вести автоматизированным способом, однако в таком случае нужно будет распечатывать и брошюровать листы книги.

Каждый лист кассовой книги состоит из 2-х равных частей: одна из них (с горизонтальной линовкой) заполняется кассиром как первый экземпляр, вторая заполняется кассиром как второй экземпляр с лицевой и оборотной стороны через копировальную бумагу чернилами или шариковой ручкой. Первые и вторые экземпляры листов нумеруются одинаковыми номерами. Первые экземпляры листов остаются в кассовой книге. Вторые экземпляры листов должны быть отрывными, они служат отчетом кассира и до конца операций за день не отрываются. После того, как кассир подсчитал остаток кассы на конец рабочего дня, он выполняет соответствующие записи в кассовой книге, после чего сдает отчет по кассе (под расписку в кассовой книге), прикладывая к нему приходные и расходные кассовые ордера.

Записи кассовых операций начинаются на лицевой стороне неотрывной части листа после строки "Остаток на начало дня".

В кассовой книге, в отличие от ПКО и РКО, допускаются исправления, они должны быть заверены подписями кассира и главного бухгалтера.

-

Расчеты наличными средствами между юридическими лицами

Большинство расчетов между юридическими лицами происходит в безналичной форме. Однако, бывает так, что нужно либо принять наличные денежные средства, например - от организации-покупателя товара, либо выплатить наличные средства организации-продавцу. Расчеты с физическими лицами так же обычно ведутся в наличной форме. В случае с физическими лицами ограничений на поступление от них денежных средств нет - сумма может быть любой. А в том случае, если в качестве плательщика или получателя выступает организация - юридическое лицо - в силу вступают особые правила. В частности, порядок расчетов наличными средствами между организациями регулируется Указанием ЦБ РФ от 20.06.2007 № 1843-У "О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя". В частности, п.1 Указания говорит о том, что расчеты наличными деньгами в Российской Федерации между юридическими лицами, а также между юридическим лицом и индивидуальным предпринимателем, между индивидуальными предпринимателями, связанные с осуществлением ими предпринимательской деятельности, в рамках одного договора, заключенного между указанными лицами, могут производиться в размере, не превышающем 100 тысяч рублей. За невыполнение этого требования организацию ждет штраф (п. 15.1. КоАП, выше мы уже рассматривали этот пункт). в Указании № 1843-У речь идет о расчетах в рамках одного договора. То есть, если, например, организация заключила договор на поставку оборудования стоимостью 300000 рублей, даже в том случае, если оплата будет осуществляться поэтапно, она не имеет права выплатить поставщику более чем 100000 рублей в виде наличных денег. В то же время, если организация заключила с тем же поставщиком три договора по 100000 каждый - она имеет право рассчитаться по каждому из них наличными деньгами.