-

Платежное поручение

Платежное поручение - это распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. Платежное поручение исполняется банком в срок, предусмотренный законодательством, или в более короткий срок, установленный договором банковского счета либо определяемый применяемыми в банковской практике обычаями делового оборота.

С помощью платежных поручений можно выполнить следующие виды расчетов:

-

перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги;

-

перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды;

-

перечисления денежных средств в целях возврата или размещения кредитов, займов, депозитов и уплаты процентов по ним;

-

перечисления денежных средств в других целях, предусмотренных законодательством или договором.

Платежные поручения могут использоваться для предварительной оплаты товаров, работ, услуг или для осуществления периодических платежей.

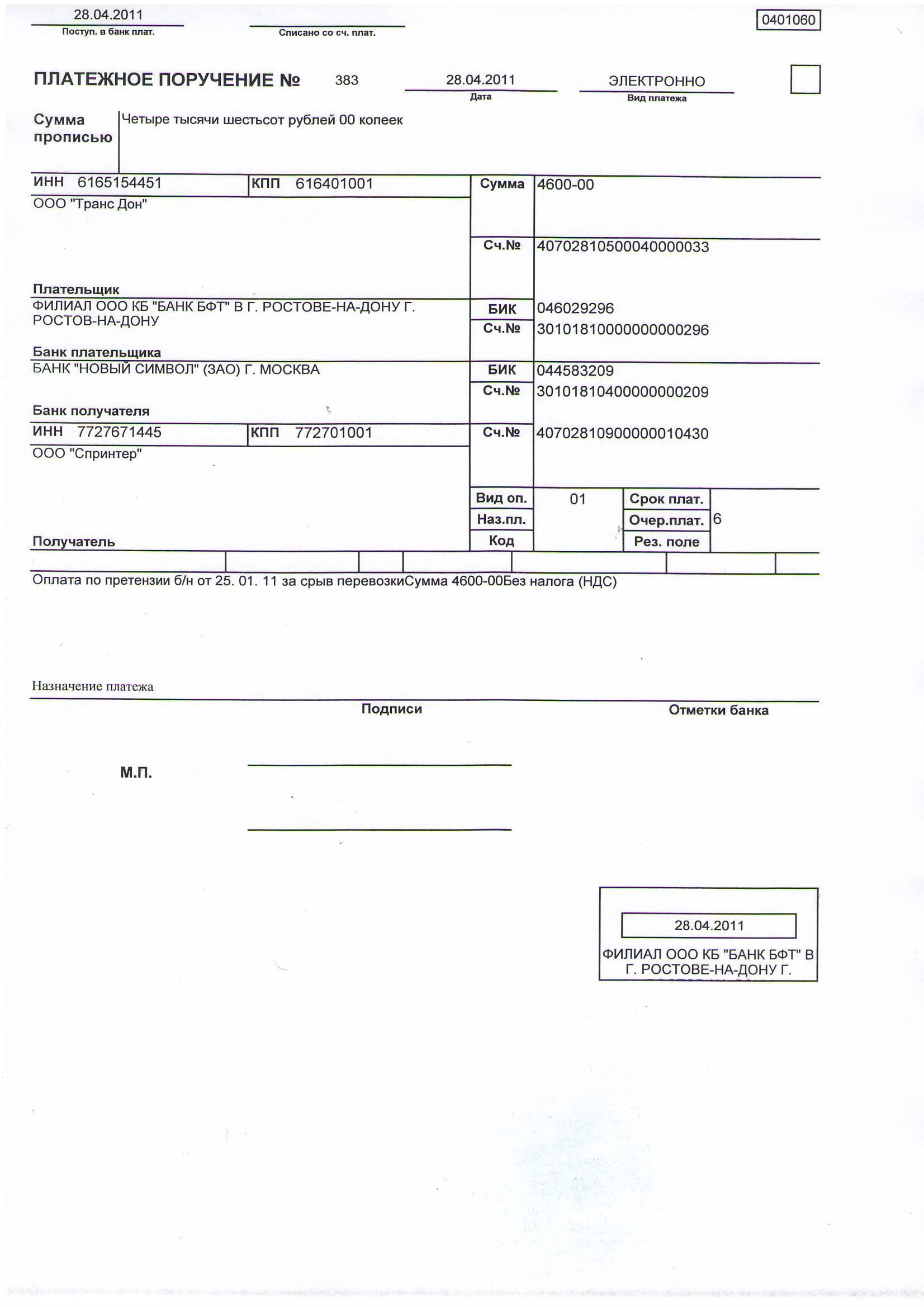

Платежное поручение составляется на бланке формы 0401060.

Банк примет платежное поручение даже в том случае, если на расчетном счете плательщика недостаточно денежных средств. Причем, если денежных средств на счете меньше, чем запрошено в поступивших платежных поручениях, ГК РФ (ст. 855), устанавливается следующая очередность выполнения платежных требований:

В первую очередь осуществляется списание сумм по исполнительным документам для возмещения вреда причиненного жизни или здоровью, а также - алиментные платежи;

Во вторую очередь - списание по исполнительным документам, предусматривающим выплату выходных пособий, оплату труда.

В третью очередь - списание средств на оплату труда и перечисления в ПФ РФ, ФСС, ФОМС

В четвертую очередь - платежи в бюджетные и внебюджетные фонды;

В пятую очередь - другие исполнительные документы;

В шестую очередь - списания по другим платежным документам в календарном порядке.

Списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке календарной очередности поступления документов.

Итак, мы рассмотрели порядок списания средств с расчетного счета с использованием платежных поручений для проведения безналичных расчетов.

Рассмотрим теперь порядок зачисления наличных денежных средств на расчетный счет и порядок снятия денег с расчетного счета.

-

Расчёты по инкассо

Инкассо (англ. Collection, Encashment; итал. Incasso) — посредническая банковская операция по передаче денежных средств от плательщика к получателю через банк с зачислением этих средств на счёт получателя. За выполнение инкассо банки взимают комиссионные.

Инкассо — банковская расчётная операция, посредством которой банк по поручению своего клиента получает на основании расчётных документов причитающиеся клиенту денежные средства от плательщика за отгруженные в адрес плательщика товаро-материальные ценности и оказанные услуги и зачисляет эти средства на счёт клиента в банке.

Инкассо может быть чистым и документарным.

Чистое инкассо — это инкассо финансовых документов (переводные и простые векселя, чеки и другие подобные документы, используемые для получения платежей), когда они не сопровождаются коммерческими документами.

Документарное инкассо — это инкассо финансовых документов, сопровождаемых коммерческими документами (счета, транспортные и страховые документы и пр.), а также инкассо только коммерческих документов. Документарное инкассо в международной торговле представляет собой обязательство банка получить по поручению экспортёра от импортёра сумму платежа по контракту против передачи последнему товарных документов и перечислить её экспортёру.

Международной торговой палатой в 1978 г. были изданы «Унифицированные правила по инкассо», к которым присоединились банки многих стран.

Недостатки инкассовой формы расчетов

* Разрыв во времени между отгрузкой товара, передачей документов в банк и получением платежа, который может быть достаточно продолжительным, что замедляет оборачиваемость средств экспортёра;

* Отсутствие надежности в оплате документов (плательщик может отказаться от оплаты товарных документов или оказаться неплатёжеспособным к моменту прибытия их в банк импортёра).

Эти недостатки преодолеваются путём применения телеграфного инкассо, позволяющего сократить нежелательный разрыв во времени, а также за счёт применения инкассо с предварительно выданной банковской гарантией, что позволяет создать надёжность платежа, близкую к той, которая возникает по безотзывным аккредитивам.