Документ Microsoft Office Word (4)

.docx9.

Теория малых выборок была разработана

английским статистиком Стьюдентом в

начале 20 века. В 1908 г. он выявил специальное

распределение, которое позволяет и при

малых выборках соотносить t и доверительную

вероятность F(t). При n больше 100 дают такие

же результаты, что и таблицы интеграла

вероятностей Лапласа, при 30 < n < 100

различия получаются незначительные.

Поэтому на практике к малым выборкам

относятся выборки объемом менее 30

единиц.

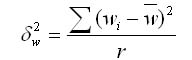

Средняя и предельная ошибки для малой выборки

В

малой выборке средняя ошибка рассчитывается

по формуле:

![]()

Предельная

ошибка малой выборки рассчитывается

по формуле:

![]()

где t — отношение Стьюдента.

Семинарское занятие №9(2 часа)

Тема: Изучение статистической связи

1. Частная и множественная корреляция.

2. Основные предпосылки и задачи применения корреляционно регрессионного анализа.

3. Непараметрические методы определения тесноты связи количественных и качественных признаков.

4. Методы исчисления и границы изменения.

5. Коэффициент Фехнера.

6. Коэффициент корреляции рангов Спирмена.

7. Коэффициент ассоциации и контингенции.

8. Коэффициент конкордации.

9. Параметрические методы определения тесноты связи.

10. Методы исчисления и границы изменения.

11. Линейный коэффициент корреляции.

12. Эмпирическое корреляционное отношение.

13. Множественный коэффициент корреляции.

14. Частные коэффициенты корреляции.

15. Регрессионный метод анализа связи.

16. Линейная парная регрессия.

17. Определение параметров уравнения и их значимости.

18. Проверка гипотез корреляционной связи.

19. Возможности корреляционно-регрессионного метода анализа социально-экономических явлений.

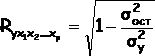

1. Практическая значимость уравнения множественной регрессии оценивается с помощью показателя множественной корреляции и его квадрата – коэффициента детерминации. Показатель множественной корреляции характеризует тесноту связи рассматриваемого набора факторов с исследуемым признаком, или, иначе, оценивает тесноту совместного влияния факторов на результат.

Независимо от формы связи показатель множественной корреляции может быть найден как индекс множественной корреляции:

где

где

![]() - общая дисперсия результативного

признака;

- общая дисперсия результативного

признака;

![]() -

остаточная дисперсия для уравнения у

= f(x1,x2, … ,xp).

-

остаточная дисперсия для уравнения у

= f(x1,x2, … ,xp).

Методика построения индекса множественной корреляции аналогична построению индекса корреляции для парной зависимости. Границы его изменения те же: от 0 до 1, чем ближе его значение к 1, тем теснее связь результативного признака со всем набором исследуемых факторов. Величина индекса множественной корреляции должна быть больше или равна максимальному парному индексу корреляции:

![]()

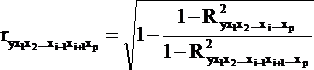

Частные коэффициенты (или индексы) корреляции характеризуют тесноту связи между результатом и соответствующим фактором при устранении влияния других факторов, включенных в уравнение регрессии.

Показатели

частной корреляции представляют собой

отношение сокращения остаточной

дисперсии за счет дополнительного

включения в анализ нового фактора к

остаточной дисперсии, имевшей место до

введения его в модель.

В общем виде при наличии

р факторов для уравнения y=a+b1x1+b2x2+ …

+bpxp+ε коэффициент частной корреляции,

измеряющий влияние на у фактора хi при

неизменном уровне других факторов,

можно определить по формуле

![]() - множественный коэффициент детерминации

всего комплекса р факторов с результатом;

- множественный коэффициент детерминации

всего комплекса р факторов с результатом;

![]() - тот же показатель детерминации, но без

введения в модель фактора хр.

При i=1

формула коэффициента частной корреляции

примет вид:

- тот же показатель детерминации, но без

введения в модель фактора хр.

При i=1

формула коэффициента частной корреляции

примет вид:

![]()

Например, для двух факторов формула примет вид:

![]() ;

;

![]() .

.

2. В основе корреляционно-регрессионного анализа лежит взаимосвязь всех явлений природы и общества. Объем продукции предприятия связан с численностью работников, стоимостью производственных фондов, мощностью двигателей, запасами сырья, величиной резервов финансовых ресурсов и еще многими другими признаками. Управление предприятием невозможно без прогнозирования его развития, которое в свою очередь основано на знании закономерностей, связей между явлениями и их признаками. Опр. Корреляционно-регрессионным анализом называется многообразие методов исследования параметров генеральной совокупности, распределенной по нормальному закону. Предпосылки корреляционно-регрессионного анализа: 1) Наличие данных по достаточно большой совокупности явлений. Обычно считается, что число наблюдений должно быть в 5-6 раз, случи в 10 р., чем число факторов. 2) Качественная однородность изучаемых единиц. 3) Проверка на однородность и нормальность распределения. На однородность по коэффициенту корреляционности на нормальность по правилу трех сигм. 4) Включаемые в исследование факторы должны быть независимы друг от друга, т.к. наличие тесной связи между ними свидетельствует о том, что они характеризуют одни и те же стороны изучаемого явления и дублируют друг друга. Задачи корреляционно-регрессионного анализа сводятся к измерению тесноты известной связи между варьирующими признаками, определению неизвестных причинных связей (причинный характер которых должен быть выяснен с помощью теоретического анализа) и оценки факторов, оказывающих наибольшее влияние на результативный признак. Изучение корреляционной связи имеет 2 цели: 1) Измерение параметров уравнения, выражающего связь средних значений зависимой переменной со значениями независимой переменной; 2) Измерение тесноты связи двух или большего числа признаков между собой. Основным методом решения задачи нахождения параметров уравнения связи является метод наименьших квадратов (МНК), разработанный К.Ф.Гауссом (1777-1855), а был предложен Лежандром. В простейшем случае он формулируется так: Результат yi повторяющихся измерений можно рассматривать как сумму неизвестной величины x и ошибки измерения ej:

![]()

5.

Коэффициент

корреляции знаков, или коэффициент

Фехнера,

основан на оценке степени согласованности

направлений отклонений индивидуальных

значений факторного и результативного

признаков от соответствующих средних.

Вычисляется он следующим образом:

![]()

где na - число совпадений знаков отклонений индивидуальных величин от средней; nb - число несовпадений. Коэффициент Фехнера может принимать значения от -1 до +1. Kф = 1 свидетельствует о возможном наличии прямой связи, Kф =-1 свидетельствует о возможном наличии обратной связи.

6. Коэффициент корреляции рангов, предложенный К. Спирменом, относится к непараметрическим показателям связи между переменными, измеренными в ранговой шкале. При расчете этого коэффициента не требуется никаких предположений о характере распределений признаков в генеральной совокупности. Этот коэффициент определяет степень тесноты связи порядковых признаков, которые в этом случае представляют собой ранги сравниваемых величин. Величина коэффициента корреляции Спирмена также лежит в интервале +1 и -1. Он, как и коэффициент Пирсона, может быть положительным и отрицательным, характеризуя направленность связи между двумя признаками, измеренными в ранговой шкале. В принципе число ранжируемых признаков (качеств, черт и т.п.) может быть любым, но сам процесс ранжирования большего, чем 20 числа признаков -- затруднителен. Возможно, что именно поэтому таблица критических значений рангового коэффициента корреляции рассчитана лишь для сорока ранжируемых признаков. Ранговый коэффициент корреляции Спирмена подсчитывается по формуле:

![]()

где n - количество ранжируемых признаков (показателей, испытуемых); D - разность между рангами по двум переменным для каждого испытуемого;

![]() -

сумма квадратов разностей рангов.

-

сумма квадратов разностей рангов.

7. При наличии соотношения между вариацией качественных признаков говорят об их ассоциации, взаимосвязанности. Для оценки связи в этом случае используют ряд показателей. Коэффициент ассоциации и контингенции. Для определения тесноты связи двух качественных признаков, каждый из которых состоит только из двух групп, применяются коэффициенты ассоциации и контингенции. Для их вычисления строится таблица, которая показывает связь между двумя явлениями, каждое из которых должно быть альтернативным, то есть состоящим из двух качественно отличных друг от друга значений признака (например, изделие годное или бракованное). Таблица для вычисления коэффициентов ассоциации и контингенции

a b a + b

c d c + d

a + c b + d a + b + c + d

11. Наиболее распространенный коэффициент корреляции. Предназначен для расчета силы и направления линейной зависимости между переменными исследования. Смысл коэффициента линейной корреляции. Коэффициент линейной корреляции отражает меру линейной зависимости между двумя переменными. Предполагается, что переменные измерены в интервальной шкале либо в шкале отношений. Если представить две переменные на координатном поле , то каждая пара значений будет отображать координаты точки в этом поле. Чем ближе точки к усредненной прямой, тем выше коэффициент корреляции. Коэффициент корреляции будет положительным числом, когда при повышении X происходит повышение Y (прямопропорциональная связь), отрицательным при обратнопропорциональной связи. На иллюстрации изображены различные по силе положительные коэффициенты корреляции.

Формула:![]()

Где

xi и yi - сравниваемые количественные

признаки, n – число сравниваемых

наблюдений, σx и σy – стандартные

отклонения в сопоставляемых рядах.

Для расчетов

вручную используется преобразованная

формула:![]()

12.

Эмпирическое корреляционное отношение

– это показатель тесноты связи между

взаимосвязанными явлениями.

η =

![]() η показывает степень тесноты

связи между группировочным и результативным

признаками. Значения коэффициента

детерминации лежат в интервале от –1

до +1, то есть

-1≤η≤+1.

При этом, если:

0,8≤| η|≤1, то связь тесная.

0,4≤| η|<0,8, то связь

средняя

| η|<0,4,

то связь слабая. ( По шкале Чеддока)

η показывает степень тесноты

связи между группировочным и результативным

признаками. Значения коэффициента

детерминации лежат в интервале от –1

до +1, то есть

-1≤η≤+1.

При этом, если:

0,8≤| η|≤1, то связь тесная.

0,4≤| η|<0,8, то связь

средняя

| η|<0,4,

то связь слабая. ( По шкале Чеддока)

13.

Множественный коэффициент корреляции

R (множественное R) - это положительный

квадратный корень из R-квадрата

(множественного коэффициента детерминации,

см. Остаточная дисперсия и коэффициент

детерминации R-квадрат). Эта статистика

полезна при проведении многомерной

регрессии (т.е. использовании нескольких

независимых переменных), когда необходимо

описать зависимость между переменными.

Множественный

коэффициент корреляции характеризует

тесноту связи между зависимой переменной

и предиктором. Он изменяется в пределах

от 0 до 1 и рассчитывается по формуле:

![]()

где

![]() - определитель корреляционной матрицы;

- определитель корреляционной матрицы;

-

алгебраическое дополнение i,j-го

элемента.

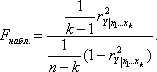

Значимость множественного

коэффициента корреляции проверяется

по таблице F-критерия Фишера. Гипотеза

о его значимости отвергается, если

значение вероятности отклонения

превышает заданный уровень (чаще всего

берут = 0.1, 0.05; 0.01 или 0.001).

Наблюдаемое значение находится по

формуле: При небольшом числе

наблюдений величина множественного

коэффициента корреляции, как правило,

завышается.

Множественный коэффициент корреляции

считается значительным, т.е. имеет место

статистическая зависимость между

При небольшом числе

наблюдений величина множественного

коэффициента корреляции, как правило,

завышается.

Множественный коэффициент корреляции

считается значительным, т.е. имеет место

статистическая зависимость между

![]() и остальными факторами

и остальными факторами

![]() если

если

![]() где

где

![]() определяется по таблице F-распределения.

определяется по таблице F-распределения.

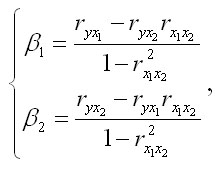

14. Частные коэффициенты корреляции характеризуют тесноту связи между результатом и фактором при устранении влияния другого фактора (или факторов), которые включенны в уравнение регрессии. Показатели частной корреляции определяются как отношение сокращения остаточной дисперсии за счет дополнительного включения в анализ нового фактора к остаточной дисперсии, имевшей место до введения его в регрессионную модель. Частные коэффициенты корреляции, рассчитанные по рекуррентной формуле могут находиться в пределах от -1 до +1, а по формулам через множественные коэффициенты детерминации — от 0 до 1. Сравнивая их друг с другом можно ранжировать факторы по тесноте их связи с результатом. Частные коэффициенты на основе стандартизованных коэффициентов регрессии (бета-коэффициентов) дают меру тесноты связи каждого фактора с показателем (результатом) в чистом виде. Если из стандартизованного уравнения регрессии следует, что бета 1 > бета 2 > бета 3, т.е. по силе влияния факторов на результат их порядок таков: х1, х2, х3, такой же порядок факторов определяется и по соотношению частных коэффициентов корреляции. Для уравнения регрессии в стандартизованном виде, коэффициенты могут быть определены по формулам, исходя из решения системы нормальных уравнений:

Расчет

частных коэффициентов корреляции, решая

задачи по эконометрике, обычно проводят

по формулам

Расчет

частных коэффициентов корреляции, решая

задачи по эконометрике, обычно проводят

по формулам

Т.е. в двухфакторном анализе частные коэффициенты корреляции — это стандартизованные коэффициенты регрессии, которые умноженны на квадратный корень из соотношения долей остаточных дисперсий фиксируемого фактора на фактор и на результат. В эконометрике коэффициенты частной корреляции в основном не имеют самостоятельного значения. Их, как правило, используют на стадии формирования модели, зачастую в процедуре отсева факторов

16. Линейное уравнение парной регрессии имеет вид: ŷ = b0 + b1 · x где ŷ — оценка условного математического ожидания y;

b0 , b1 — эмпирические коэффициенты регрессии, подлежащие определению. Эмпирические коэффициенты регрессии b0 , b1 будем определять с помощью инструмента Регрессия надстройки Анализ данных табличного процессора MS Excel.

Из таблицы «Линейн» видно, что эмпирические коэффициенты регрессии соответственно равны: b0 = 1738,671 b1 = - 0,097 Тогда уравнение парной линейной регрессии, связывающей величину выручки от экспорта y и его цены на внутреннем рынке x, имеет вид: ŷ = 1739 – 0,097 · x

18. Статистические методы применяются при обработке материалов психологических исследований для того, чтобы извлечь из тех количественных данных, которые получены в экспериментах, при опросе и наблюдениях, возможно больше полезной информации. Одним самых из распространенных методов статистики является корреляционный анализ. Термин "корреляция" впервые применил французский палеонтолог Ж. Кювье, который вывел "закон корреляции частей и органов животных" (этот закон позволяет восстанавливать по найденным частям тела облик всего животного). В статистику указанный термин ввел английский биолог и статистик Ф. Гальтон (не просто связь – relation, а "как бы связь " – corelation). Корреляционный анализ – это проверка гипотез о связях между переменными с использованием коэффициентов корреляции. Коэффициент корреляции – двумерная описательная статистика, количественная мера взаимосвязи (совместной изменчивости) двух переменных. Таким образом, корреляционный анализ это совокупность методов обнаружения корреляционной зависимости между случайными величинами или признаками. Корреляционный анализ для двух случайных величин заключает в себе: 1. построение корреляционного поля и составление корреляционной таблицы; 2. вычисление выборочных коэффициентов корреляции и корреляционных отношений; 3. проверка статистической гипотезы значимости связи. Основное назначение корреляционного анализа – выявление корреляционной связи между двумя или более изучаемыми переменными. Корреляционная связь это совместное согласованное изменение двух изучаемых характеристик. Данная изменчивость обладает тремя основными характеристиками: формой, направлением и силой. По форме связь может быть линейной или нелинейной. Более удобной для выявления и интерпретации корреляционной связи является линейная форма. Для линейной корреляционной связи можно выделить два основных направления: положительное («прямая связь») и отрицательное («обратная связь»). Сила связи напрямую указывает, насколько ярко проявляется совместная изменчивость изучаемых переменных. В психологии функциональная взаимосвязь явлений эмпирически может быть выявлена только как вероятностная связь соответствующих признаков. Наглядное представление о характере вероятностной связи дает диаграмма рассеивания – график, оси которого соответствует значениям двух переменных, а каждый испытуемый представляет собой точку.

Семинарское занятие №10( 2 часа)

Тема: Статистическая практика применения аналитических показателей рядов динамики

1. Абсолютные, относительные и средние показатели рядов динамики.

2. Основная тенденция ряда динамики (тренд) и способы ее выявления.

3. Метод укрупнения интервалов.

4. Метод скользящей средней.

5. Аналитическое выравнивание.

6. Метод механического выравнивания.

7. Изучение и измерение сезонных колебаний.

8. Индексы сезонности.

9. Коэффициент опережения.

10. Автокорреляция в рядах динамики, ее измерение.

11. Авторегрессионая модель.

12. Временной лаг.

13. Интерполяция и экстраполяция рядов динамики.

1. При изучении рядов динамики перед статистикой стоят следующие задачи: охарактеризовать интенсивность развития явления от периода к периоду (от даты к дате), а также среднюю интенсивность развития за исследуемый период, изучить сезонные колебания, выявить основную тенденцию в развитии явления, осуществить прогноз развития на будущее. Для изучения интенсивности изменения уровней ряда во времени исчисляются следующие показатели динамики: абсолютные приросты; коэффициенты роста; темпы роста; темпы прироста; абсолютные значения одного процента прироста. Перечисленные показатели динамики можно исчислять с переменой или постоянной базой. Если производится сравнение каждого уровня с предыдущим уровнем, то получают показатели динамики с переменной базой (цепные показатели динамики). Если каждый уровень сравнивается с начальным уровнем или каким-то другим, принятым на базу сравнения, то получают показатели динамики с постоянной базой (базисные показатели динамики). База сравнения должна выбираться обоснованно, в зависимости от экономических особенностей явления и задач исследования. При расчете показателей приняты следующие условные обозначения: — уровень любого периода (кроме первого), называемый Уровнем текущего периода; — уровень периода, предшествующего текущему; — уровень, принятый за постоянную базу сравнения (часто начальный уровень). Для характеристики интенсивности развития за длительный период рассчитываются средние показатели динамики.

3. Укрупнение интервалов – это простейший метод сглаживания уровней ряда с целью выявить основную тенденцию их изменения. При этом для укрупненных интервалов определяется итоговое значение или средняя величина исследуемого показателя. Этот метод особенно эффективен, если первоначальные уровни ряда соответствуют коротким промежуткам времени. Например, если есть данные о ежесуточной погрузке грузов по какой-либо железной дороге за месяц, то в таком ряду вероятны значительные колебания уровней, так как чем меньше период, за который приводятся данные, тем больше влияния случайных факторов. Чтобы устранить это влияние, рекомендуется укрупнить интервалы времени (например, до 5 или 10 дней) и рассчитать общий или среднесуточный объем погрузок (соответственно по пятидневкам или декадам). В ряду с укрупненными интервалами времени закономерность изменения уровней будет более наглядной.