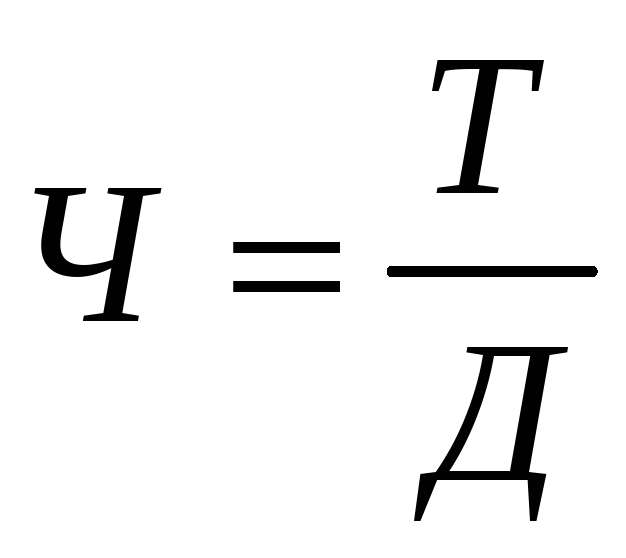

34. Расчет фонда зарплаты.

Расчет

производится по формуле: .

.

Одной из важнейших задач при планировании фонда заработной платы является правильное определение опережения темпов роста производительности труда над темпами роста заработной платы, так как такое опережение является одним из главных факторов снижения себестоимости строительно-монтажных работ. Многие строительно-монтажные организации рассчитывают фонд заработной платы отдельно по категориям работников.

Планирование фонда зарплаты заработной платы руководителей, производится на основании штатной численности должностных окладов, установленных персональных надбавок и действующей премиальной системы.

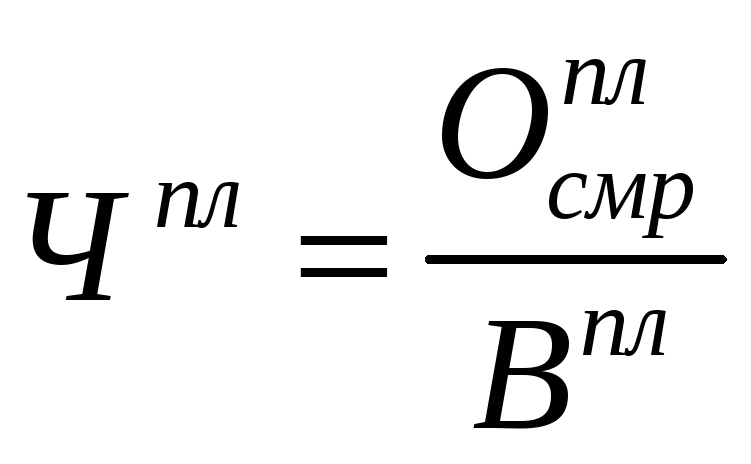

35. Планирование численности работающих.

Численность

рабочих на строительно-монтажных работах

определяется по формуле

.

При

определении планового числа рабочих

дней необходимо исключить из числа

календарных дней в году: выходные и

праздничные дни, невыходы на работу в

среднем на одного рабочего. Число

рабочих, занятых в подсобных производствах,

определяется исходя из фактических

данных за отчетный год с учетом

планируемого увеличения (снижения)

объема выпускаемой продукции и внедрения

плана научно-технического прогресса.

.

При

определении планового числа рабочих

дней необходимо исключить из числа

календарных дней в году: выходные и

праздничные дни, невыходы на работу в

среднем на одного рабочего. Число

рабочих, занятых в подсобных производствах,

определяется исходя из фактических

данных за отчетный год с учетом

планируемого увеличения (снижения)

объема выпускаемой продукции и внедрения

плана научно-технического прогресса.

При

планировании численности работающих

по кварталам необходимо избегать резкого

снижения или увеличения ее в отдельные

кварталы. Средняя численность работников

в плановом году определяется по формуле: .

.

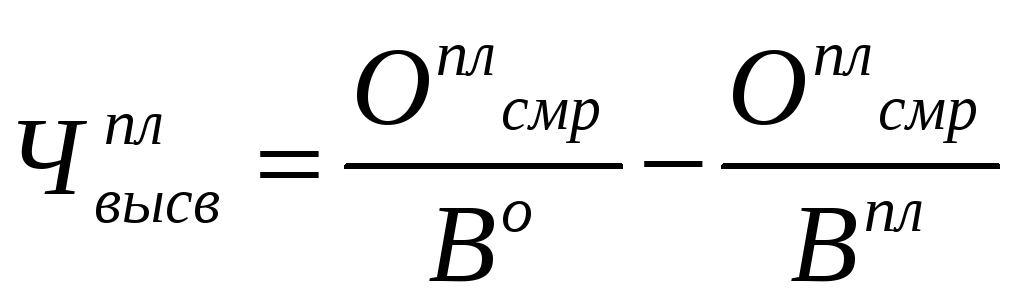

При

планировании численности работников

необходимо предусматривать, чтобы

рост выработки был выше роста заработной

платы. Условное высвобождение численности

работников в плановом периоде по

сравнению с отчетным периодом определяется

по формуле:

36. Планирование производительности труда.

Производительность труда измеряется количеством продукции, произведенной в единицу времени. Однако в силу большого разнообразия видов работ определить количество выполненных объемов работ в натуральном измерении по строительно-монтажным организациям весьма сложно. Поэтому при планировании за производительность труда принимают выработку на одного работающего в денежном выражении в ценах 1991 года.

При определении плановой выработки одного работника в строительно-монтажной организации необходимо учитывать все категории работников:

- на строительно-монтажных работах;

- в подсобных производствах;

- руководителей, специалистов, служащих и младший обслуживающий персонал.

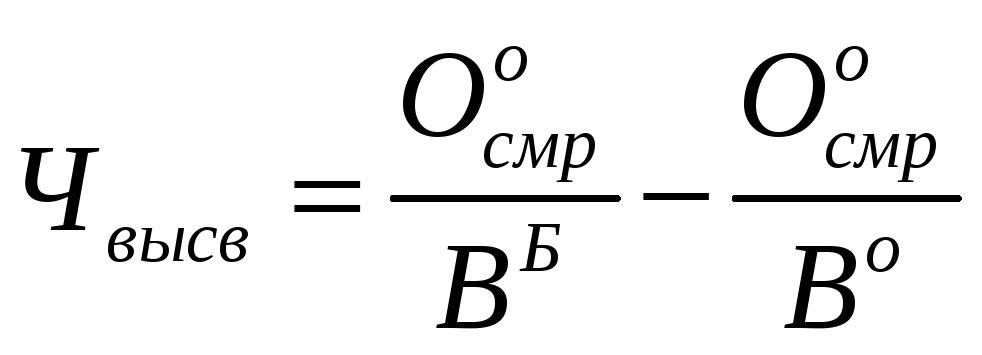

При

расчете производительности труда

определяется численность условного

высвобождения работников по формуле:

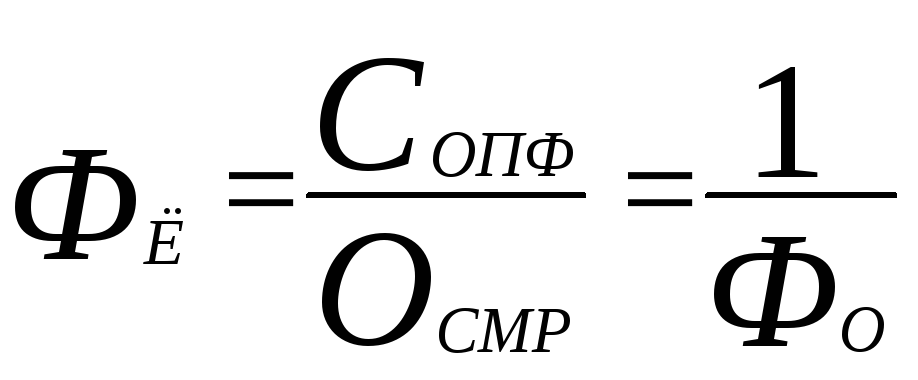

37. Расчет фондовооруженности, фондоёмкости.

Фондоёмкость

– показывает, какая доля ОПФ находится

в 1 рубле СМР, выполненных собственными

силами.

.

Уменьшение показателя фондоёмкости в

отчетном году по отношению к базовому

году свидетельствует об увеличении

эффективности производства, так как

изготовление данной строительной

продукции обеспечивается с меньшими

затратами ОПФ.

.

Уменьшение показателя фондоёмкости в

отчетном году по отношению к базовому

году свидетельствует об увеличении

эффективности производства, так как

изготовление данной строительной

продукции обеспечивается с меньшими

затратами ОПФ.

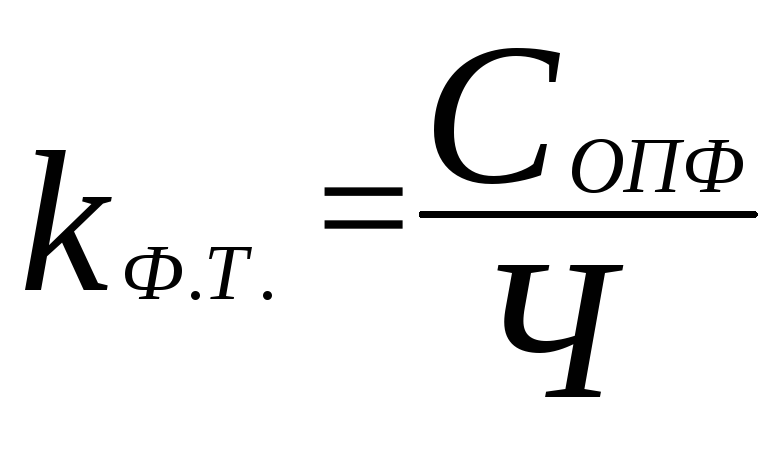

Фондовооружённость труда – показатель, характеризующий стоимость активной части ОПФ, приходящейся на одного работающего, занятого в строительстве.

Коэффициент фондовооруженности труда – характеризует оснащенность работников предприятий ОПФ. Уменьшение данного коэффициента указывает на то, что в отчетном году в сравнение с базовым периодом увеличилась доля ручного и уменьшилась доля механизированного труда.