2 Социально-экономическое содержание страхового рынка

-

Общая характеристика страхового рынка

-

Инфраструктура страхового рынка

-

Государственное регулирование страховой деятельности

-

Современное состояние страхового рынка

Вопрос 1. Общая характеристика страхового рынка

Страховое хозяйство представляет собой совокупность общественных отношений в области страхования, связанных с производством. Распределением, продажей и потреблением страховых услуг.

Страховой рынок является подкатегорией страхового хозяйства и представляет собой систему общественных отношений, связанных с куплей-продажей страховой услуги. Которая управляется соотношением спроса покупателей на страховую услугу и предложением продавцов по оказанию страховой защиты.

Спрос на страховую защиту определяется двумя факторами:

-

Потребностью в страховании, как в элементе риск-менеджмента хозяйствующего субъекта;

-

Покупательная возможность страхователей, которая позволяет удовлетворять спрос на страховую услугу.

Страховой рынок в своем развитии подвержен цикличности. Особенности экономических циклов определяются следующими факторами:

-

Привлечение избыточного капитала в страховой бизнес в благоприятные годы ведет к снижению цены на страховую услугу.

-

Повышение эффективности привентивных мероприятий уменьшает последствия страхового риска и приводит к снижению спроса на страховую услугу.

-

Уменьшение опустошительности страховых случаев в благоприятные годы снижает цену на страховую услугу

-

Наступление катастрофических событий значительно повышает цену.

Основные показатели, характеризующие уровень развития страховой отрасли:

-

Доля страховых услуг в ВВП. В РФ -2%.

-

Степень защищенности имущественных интересов страхователей от наиболее распространенных рисков

-

Инвестиционный потенциал страховой отрасли, в т.ч. размер инвестиций, привлеченный в экономику страны через систему страхования.

-

Уровень развития структуры национального страхового рынка и степень его интеграции в систему мирового международного страхового хозяйства.

-

Уровень востребованности страхования, как инструмента реализации государственных программ.

-

Уровень занятости в страховой отрасли.

Специфическим товаром на страховом рынке выступает страховая услуга, которая имеет два вида стоимости: меновая и потребительная. Потребительная выражается в потребности на страховую услугу и в рамках конкретного договора страхования находит свое выражение в страховом покрытии. Меновая стоимость выражается в цене на страховую услугу. В основе которой лежат затраты, связанные с оказанием страховой услуги и расходами на страховые выплаты при наступлении страхового случая. На практике меновая стоимость реализуется в форме страхового тарифа, а в дальнейшем страховой премии.

Страхование не относится в полном объеме к конкретному виду деятельности. К сфере производства страхование нельзя отнести, поскольку не создается конечного продукта. К сфере услуг страхование можно отнести только в том случае, если возникает стопроцентная вероятность оказания самой услуги.

Основными сферами страховой деятельности являются:

-

Прямое страхование (первичное страхование, собственно страхование) – это взаимоотношения между страхователем и страховщиком, как с участием страховых посредников, так и без них.

-

Сострахование – это форма прямого страхования, когда по одному договору один объект страхования покрывается страховой защитой либо несколькими страховыми компаниями, действующими самостоятельно, либо объединением страховщиков (страховой пул).

-

Перестрахование – это деятельность по защите одним страховщиком имущественных интересов другого страховщика, связанных с принятием обязательств по страховой выплате по первичному договору страхования. Т.Е. объектом страхования выступает риск неисполнения обязательств перед страхователем в рамках договоров первичного страхования.

-

Взаимное страхование – подразумевает негосударственную форму организации страхового фонда, которая покрывает страховой защитой имущественные интересы участников формирования данного фонда.

Рефераты: страхование в зарубежных странах. Перспективы развития взаимного страхования в РФ.

Д.з. таблица – полномочия органов страхового надзора

Функции и полномочия федеральный орган страх надзора террит орган страх надзора

Участниками страхового рынка являются:

-

Продавцы страховой услуги: страховые компании, объединения компаний, перестраховочные компании, страховые посредники.

-

Покупатели

-

Субъекты инфраструктуры: оценщики, аудиторы, консультанты и прочее.

Страховщиками являются только юридические лица, имеющие лицензию на осуществление страховой деятельности на территории РФ. Являясь коммерческими организациями, страховщики могут быть образованы в форме хозяйственных обществ, хозяйственных товариществ. Страховщикам запрещается заниматься торгово-посреднической, производственной и банковской деятельностью. На момент получения лицензии уставный капитал страховой компании должен быть сформирован только в денежной форме, быть полностью оплаченным и соответствовать следующим размерам: по рисковому страхованию – 30 млн., по страхованию жизни – 60 млн., по перестрахованию – 120 млн. страховые компании могут быть образованы с участием иностранного капитала, при этом существуют следующие ограничения:

-

Доля участия иностранного страхового капитала на российском рынке не должна превышать 25%.

-

Страховые компании, являющиеся дочерними обществами иностранных страховых компаний, либо страховых компаний с долей участия иностранного капитала более 49% не могут заниматься: страхованием жизни, обязательным страхование (в т.ч. обязательным государственным страхованием), страхованием имущественных интересов государственных и муниципальных образований, а также имущественных интересов, связанных с выполнением поставок и осуществление подрядных работ для государственных нужд.

Квота на участие иностранного капитала=(суммарный капитал, принадлежащий иностранным инвесторам и их дочерним обществам)/(совокупный уставный капитал страховых компаний).

Общества взаимного страхования (ОВС) – деятельность регулируется федеральным законом от 7 ноября 2007 г «О взаимном страховании». ОВС –это негосударственное, некоммерческое объединение физических и юридических лиц, созданное на основе добровольного соглашения между ними о возмещении будущих возможных убытков в определенных долях согласно принятым условиям. Организационно-правовая форма общества –потребительский кооператив. Участниками общества могут быть не менее 5 и не более 2000 физических лиц, либо не менее 3 и не более 500 юр лиц. На осуществление страховой деятельности овс также требуется лицензия. Источниками формирования средств фонда общества могут быть:

-

Вступительные взносы, которые покрывают расходы, связанные с уставной деятельностью

-

Страховые премии по заключенным договорам страхования.

-

Дополнительные взносы, покрывающие убытки, связанные со страховой деятельностью

-

Инвестиционный доход, полученный от размещения средств страхового фонда

-

Добровольные взносы и пожертвования

-

Заемные средства

Деятельность обществ взаимного страхования разрешается только в сфере имущественного страхования. Закон посмотреть!!!

Перестраховочные компании представленными чистыми (специализированные) и смешанными.

Объединение страховщиков: объединения страховщиков, занимающихся страховой деятельностью (пул), объединение страховщиков, не занимающихся страховой деятельностью (саморегулируемые организации).

Страховой пул – это добровольное объединение участников, не являющихся юридическим лицом, созданное на основе солидарной ответственности за принимаемые на страхование риски. Существуют два типа пуловых соглашений: пул состраховочный, пул перестраховочный.

Схема 1 – Сострахование

Саморегулируемая организация представлена ассоциациями страховщиков или страховых посредников для членов которых становятся обязательным следование совместно установленным правилам, регулирующим взаимоотношения субъектов страхового рынка (кодексы поведения).

На 1 января 2008 г в россии было зарегистрировано приблизительно 90 объединений, которые включают союзы, т.е. объединения, имеющие общие цели членов и ассоциации – объединения представленные однотипными участниками. Крупнейшими объединениями являются: Всероссийский союз страховщиков, Ассоциация страховщиков В России, ассоциация общество взаимного страхования, Российский союз автостраховщиков. Основные функции данных объединений:

-

Участие в разработке нормативных актов

-

Формирование фондов защиты прав страхователей.

-

Разработка типовых правил страхования

-

Научно-методическое обеспечение страховой деятельности

-

Подготовка и повышение квалификации кадров

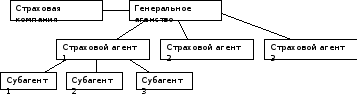

Страховыми посредниками являются страховые агенты и страховые брокеры. Страховые агенты – это физические или юридические лица, которые от имени и по поручению страховщика заключают и обслуживают договор страхования. Работа, связанная с продвижением страховой услуги на рынок называется аквизиция.

Пирамидальная структур:

с хема

- пирамидальная структура

хема

- пирамидальная структура

также возможно распространение через страхователей.

В качестве страховых агентов могут выступать различные организации, которые за установленную плату распространяют страховые полисы среди своих клиентов – нетрадиционные каналы сбыта страховых продуктов.

Наибольшую практику в РФ получили такие каналы сбыта, как банки (15%), автосалоны (9%), турфирмы (8%), остальные (супермаркеты, почта, ЖКХ).

Страховой брокер – это юридическое или физическое лицо ИП, который от своего имени и по поручению страховщика либо страхователя заключает и обслуживает договоры страхования.

К оценщикам на страховом рынке относятся: сюрвейеры, аварийные комиссары, андеррайтеры, актуарии.

Сюрвейер – это специалист, занимающийся оценкой имущества, принятого на страхование и степени риска в отношении объекта страхования. По заключению сюрвейера решается вопрос о принятии риска на страхование.

Актуарий – это специалист, занимающийся расчетом тарифных ставок, а также оценкой финансовой и инвестиционной деятельности страховщика.

Аварийный комиссар – это специалист, расследующий факт и причины наступления страхового случая, оценивающий ущерб и исчисляющий величину страховой выплаты. Составленный им аварийный сертификат является основанием для осуществления страховой выплаты