2.3. Управление денежными потоками на предприятии

Управление денежными потоками представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с формированием, распределением и использованием денежных средств предприятия, а также с организацией их оборота.

Рассматривая главную цель управления денежными потоками предприятия, следует отметить, что она неразрывно связана с ключевой целью финансового менеджмента в целом ᅳ обеспече- ние максимизации благосостояния собственников предприятия в текущем и перспективном периодах (рост рыночной стоимости предприятия).

В процессе реализации своей главной цели управление денежными потоками предприятия направлено на решение следующих основных задач:

-

Формирование достаточного объема денежных ресурсов предприятия в соответствии с потребностями его предстоящей хозяйственной деятельности.

-

Оптимизация распределения сформированного объема денежных ресурсов предприятия по видам хозяйственной деятельности и направлениям использования.

-

Обеспечение высокого уровня финансовой устойчивости предприятия в процессе его развития.

-

Поддержание постоянной платежеспособности предприятия.

-

Максимизация чистого денежного потока,обеспечивающая заданные темпы экономического развития предприятия на условиях самофинансирования.

-

Обеспечение минимизации потерь стоимости денежных средств во время их хозяйственного использования.

Все рассмотренные задачи управления денежными потоками предприятия находятся в тесной взаимосвязи. Поэтому в данном процессе отдельные задачи должны быть оптимизированы между собой по степени значимости для наиболее эффективной реализации главной цели.

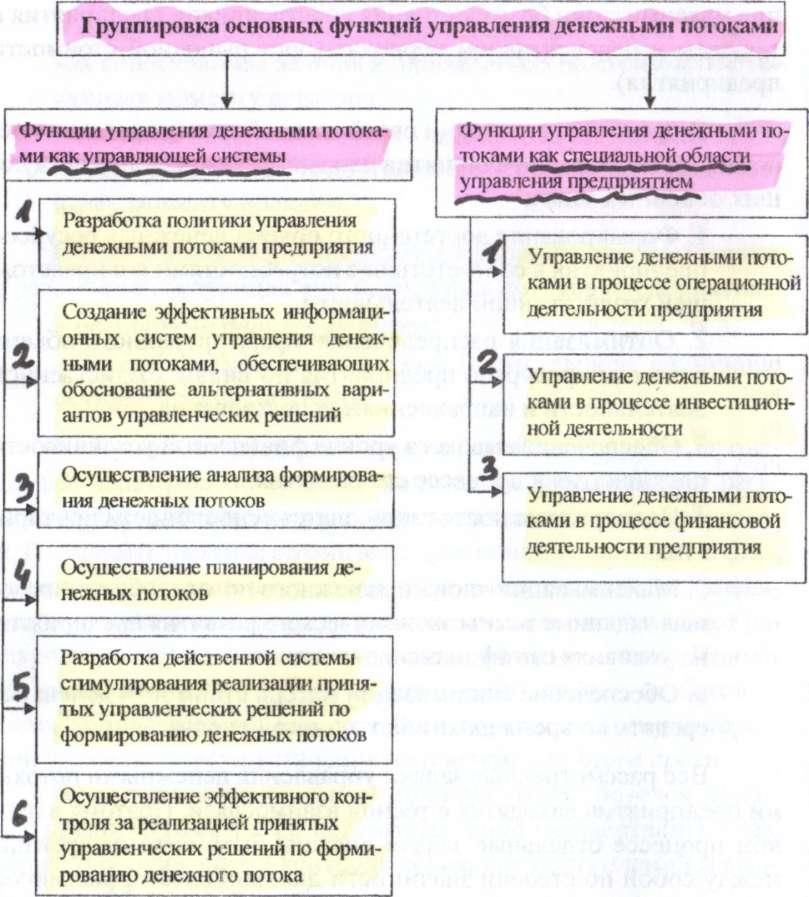

Система управления денежными потоками реализует свою главную цель и основные задачи путем реализации определенных функций. Эти функции подразделяются на две основные группы, определяемые комплексным содержанием рассматриваемой системы управления. В наиболее общем виде их состав представлен на рис. 2.1.

Важным финансовым документом по управлению денежными потоками предприятия является план движения денежных средств на счетах в банках и в кассе - платежный баланс. Он дает возможность финансовому менеджеру, финансовому директору,

Рисунок 2.1 - Характеристика основных

функций управления денежными потоками

в разрезе отдельных групп

главному бухгалтеру, стабильно обеспечивать оперативное финансирование текущей (операционной) и инвестиционной деятельности, выполнение платежных обязательств перед партнерами и государством,фиксировать происходящие изменения в платежеспособности и ликвидности активов предприятия.

Основная цель составления платежного баланса 一 это установление реальных сроков поступления денежных средств и пла- тежей предприятия и их доведение до филиалов (дочерних и зависимых обществ) в виде плановых заданий.

Платежный баланс разрабатывают на предстоящий месяц, с разбивкой по декадам или пятидневкам. Он характеризует весь денежный оборот предприятия без подразделения на виды деятельности: текущую, инвестиционную финансовую.

На основе платежного баланса предприятие прогнозирует выполнение своих финансовых обязательств перед государством, партнерами, кредиторами и инвесторами.

Необходимость разработки данного документа существенно возрастает в связи с изменением порядка расчетов и кредитования, наличием значительных неплатежей государству, поставщикам материальных ресурсов и подрядчикам, персоналу по оплате труда, учредителям по выплате дивидендов и процентов. Все это требует повышенного внимания финансового менеджера к ежедневной сбалансированности между потоками денежных поступлений и платежей. Если такая сбалансированность отсутствует, то принимают срочные меры по привлечению в оборот предприятия дополнительных денежных средств или к снижению текущих инвестиционных затрат.

Для составления платежного баланса финансовый менеджер координирует свою работу с другими подразделениями предприятия:

— бухгалтерией;

一 отделами производства и снабжения, маркетинга и др.

Бухгалтерия обеспечивает предоставление информации: 一 об операциях на счетах предприятия; 一 о состоянии дебиторской и кредиторской задолженности, срочных и просроченных кредитах банков; ᅳ об уплате налогов;

一 о расчетах с поставщиками и подрядчиками и пр.

Отдел маркетинга (сбыта) предоставляет информацию:

一 об объеме продаж товаров (работ, услуг) в разрезе покупателей; ;

一 о предоставленном покупателям коммерческом кредите; 一 о скидках с цены товаров и др.

Отдел снабжения информирует:

••об объеме закупок материальных ресурсов за наличный расчет и в кредит,

面 о сроках поставок материальных ценностей, размере партий поставок и пр.

При поступлении денежных средств на счет предприятия, сумма которых достаточна для покрытия всех требований, предъявляемых к счету, списание этих средств со счета производится в порядке поступления распоряжений предприятий, или документов на списание (календарная очередность платежей). Если у предприятия возник дефицит денежных средств для удовлетворения всех его обязательств, то банк открывает к его расчетному счету картотеку «Расчетные документы, не оплаченные в срок». В этих условиях возникает проблема очередности совершения платежей по мере поступления наличных денег на расчетный (текущий) счет.

К платежному балансу могут быть дополнительно составлены планы-графики:

—налоговых платежей (по видам налогов и сборов); •инкассации дебиторской задолженности; -«погашения кредиторской задолженности перед поставщиками, подрядчиками, налоговыми органами и т.д.; -^чтогашения задолженности по полученным кредитам и займам;

-

формирования производственных запасов;

^ возмещения коммерческих и управленческих расходов; —эмиссии акций и корпоративных облигаций; —реализации отдельных инвестиционных проектов;

-

выплаты лизинговых платежей, если предприятие является лизингополучателем и др.

Платежный баланс позволяет решать следующие задачи: •сформулировать прогнозные значения плана поступления и расходования денежных средств в едином документе, позволяющем анализировать и контролировать денежные потоки предприятия в краткосрочном периоде;

환синхронизировать денежные потоки (приток и отток денежных средств) во времени и пространстве;

-

обеспечивать приоритетность платежей предприятия, исходя из их значения для финансово-хозяйственной деятельности предприятия;

-

достигать необходимой ликвидности денежного потока, чтобы обеспечивать его максимальную платежеспособность в рамках краткосрочного периода (недели,декады, месяца); 一интегрировать управление денежными потоками с системой оперативного контролинга финансово-хозяйственной деятельности предприятия.

Данные об исполнении платежного баланса позволяют руководству (финансовому менеджменту) предприятия принимать оперативные меры по устранению недостатков в финансово-хо- зяйственной деятельности и служат базой для разработки этого документа на предстоящий месяц. При ежемесячном составлении платежного баланса и отчета об его исполнении у предприятия накапливаются динамические ряды показателей как по доходам, так и по расходам, которые могут быть использованы в финансовом анализе наряду с фактическими данными бухгалтерской отчетности.