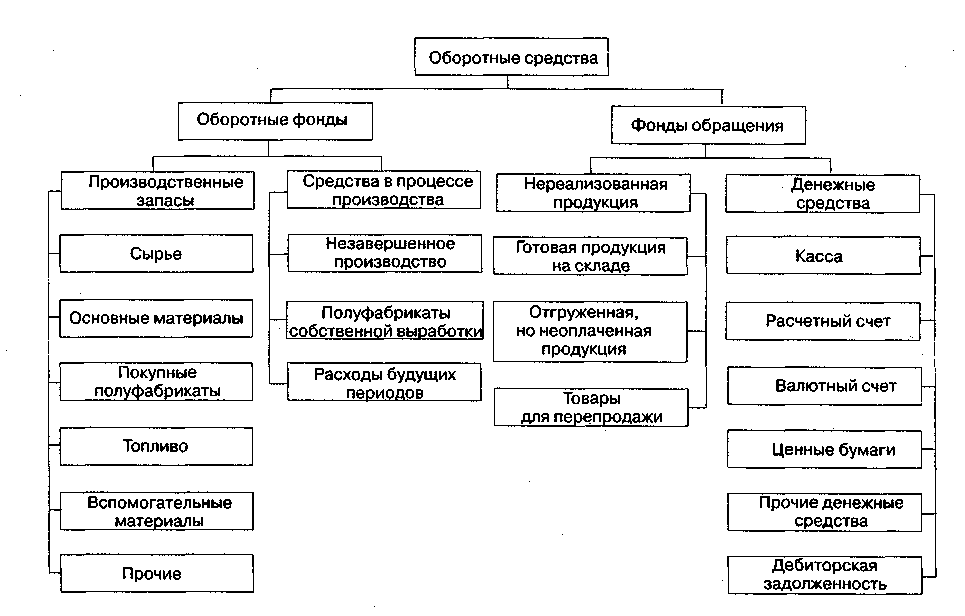

1.3.2 Оборотные средства предприятия

Оборотные фонды (ОбФ) — это часть средств производства, вещественные элементы которых расходуются в каждом производственном цикле и полностью переносят свою стоимость на готовую продукцию.

К оборотным средствам (ОС) относят и часть средств труда, которые хотя и не изменяют в процессе производства своей натурально-вещественной формы, но полностью переносят свою стоимость на стоимость продукции в силу своей малой ценности или же быстрой изнашиваемости. К таким средствам труда относят малоценные инструменты и хозяйственный инвентарь, а также быстроизнашивающиеся орудия труда со сроком службы менее года.

Для завершения кругооборота средств с целью возобновления процесса производства предприятие должно реализовать готовую продукцию. Этот процесс охватывает определенный период времени, в течение которого готовая продукция находится на складе и в пути к покупателю. В это время оформляют документацию и производят оплату. Средства предприятия, обеспечивающие процесс реализации продукции и завершение кругооборота, называют фондами обращения (ФОб).

Оборотные фонды функционируют в сфере производства, а фонды обращения в сфере обращения.

Денежные средства, предназначенные для образования ОбФ и ФОб, называются оборотными средствами. Важно различать понятия ОбФ и ОС: ОбФ находятся и потребляются в процессе производства, а ОС — авансируются и возмещаются лишь после реализации продукции. Они обеспечивают непрерывность производственного процесса и возобновление кругооборота средств.

ОС обычно группируют по следующим признакам:

I.Сферы оборота:

а) производство (ОбФ);

б) обращение (ФОб).

II.Элементы ОС (рис. 1).

а) производственные запасы — приобретенные предприятием предметы труда, не вступившие еще в непосредственный процесс производства и находящиеся на складе (1-я стадия оборота ОС), К ним относятся:

-

сырье—материальные ресурсы, требующие затрат живого труда на данном предприятии для их превращения в материалы;

-

основные материалы — материальные ресурсы, требующие затрат живого труда для превращения в готовые детали, используемые для выпуска готовой продукции;

-

покупные полуфабрикаты — предметы труда, прошедшие предварительную обработку, но требующие дополнительных затрат живого труда на данном предприятии для превращения в готовые детали;

-

комплектующие изделия—конечная продукция, получаемая по кооперации от других предприятий и используемая предприятием— потребителем на сборочной стадии производственного процесса;

-

топливо;

-

вспомогательные материалы — непосредственно не входят в готовую продукцию, но участвуют в ее создании или расходуются для придания ей определенных свойств;

-

тара— материалы, предназначенные для упаковки готовой продукции и предохранения от повреждений;

-

запасные части—предметы труда для ремонта основных фондов (средств труда);

-

малоценные и быстроизнашивающиеся предметы (МБП);

б) Средства в процессе производства.

-

незавершенное производство (НЗП)—предметы труда, которые уже вступили в производственный процесс, но не закончены обработкой в конкретном цехе или на предприятии в целом (2-я стадия оборота);

-

расходы будущих периодов (РБП) — затраты .данного периода, погашаемые за счет себестоимости в последующие периоды (это затраты на освоение новой продукции, проектные, опытные и другие виды работ, рассчитанные на длительное время);

.

Рис. 1. Состав оборотных средств по функциональной роли в процессе производства

в) Нереализованная продукция.

-

готовая продукция на складе предприятия—продукция, вышедшая из производства и подвергаемая складской обработке —комплектации, упаковке—для дальнейшей отгрузки (3-я стадия);

-

отгруженная продукция — продукция, находящаяся в пути к потребителю, но еще не оплаченная;

г) Денежные средства.

-

деньги, поступившие на расчетный счет или в кассу предприятия от потребителей за реализованную продукцию (4-я стадия);

-

средства в расчетах - деньги не поступившие в установленный срок от потребителей, т.е. дебиторская задолженность.

Элементы оборотных средств преобразуются один в другой. Например, основные материалы, покупаемые предприятием, последовательно находятся в составе:

материалов в пути, если за них платят заранее;

производственных запасов;

незавершенного производства; -

готовой продукции на складе;

отгруженной продукции, если покупатель платит после отгрузки продукции;

дебиторской задолженности.

Другой пример. Расходы по подготовке производства, входящие в расходы будущих периодов, остаются там до момента начала производства нового изделия, а затем переходят в состав незавершенного производства и далее следуют по стандартной цепочке элементов, как и основные материалы.

На состав оборотных средств влияет ряд обстоятельств. Во-первых, принятые формы расчетов за готовую продукцию и приобретаемые материальные ценности.

Существует две классические формы расчетов между предприятиями:

-

оплата по факту поставки

-

предоплата.

На этапе дебиторской задолженности поставщик может переуступить третьему лицу право на получение денег за реализованную продукцию с уплатой комиссионных в случае, если деньги необходимы немедленно (факторинг).

Кроме того, продукцию можно реализовать, применяя систему срочных контрактов. Например, существует мировой рынок нефтяных фьючерсов, т.е. срочных контрактов на нефть.

Важным фактором, влияющим на величину и состав ОС, является метод определения стоимости реализованной продукции. Возможны два варианта.

1. Продукция считается реализованной с того момента, когда предприятие-изготовитель получило за нее деньги от потребителя. Именно этот способ применялся до последнего времени в отечественной практике. За рубежом применяется другой способ.

2. Продукция является реализованной сразу после того, как она покидает склад изготовителя. Стадия «отгруженной продукции» отсутствует, «готовая продукция» переходит в деньги.

При таком определении реализованной продукции предприятие платит налоги за еще фактически не полученные доходы, что очень непривлекательно для предприятий в условиях повсеместных неплатежей.

Важно понять, что оборот оборотных средств, начавшись с денег, потраченных на производственные запасы, ими же и заканчивается при получении денег за продукцию.

Источники формирования:

а) собственные средства — средства, которыми учредители наделяют предприятие при его образовании, а также заработанные предприятием в процессе функционирования;

б) заемные средства—кредиты банков и других финансовых структур, займы учредителей и работников предприятия, кредиторская задолженность перед другими предприятиями.