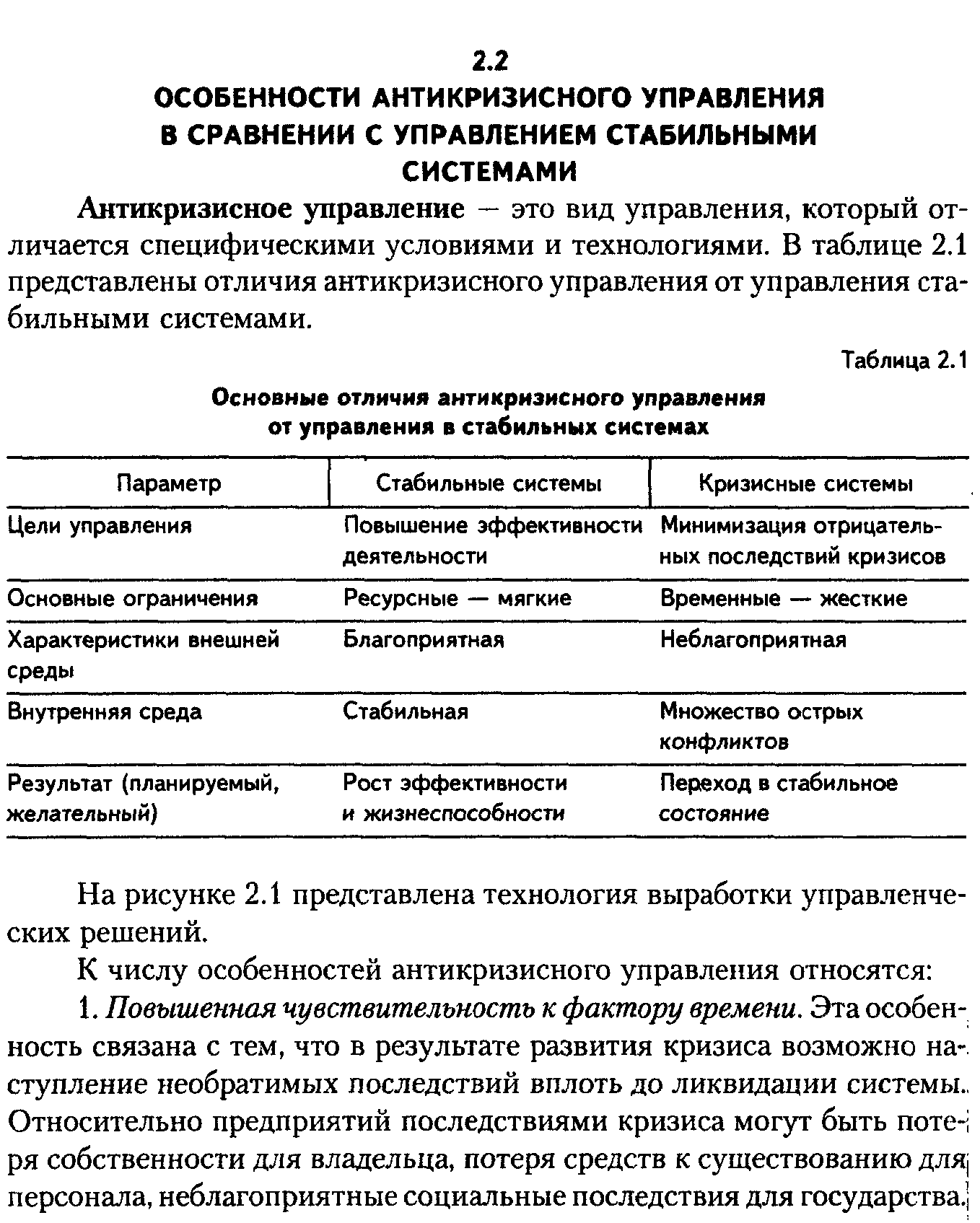

14. Понятие и сущность платежеспособности

Одним из показателей, характеризующих финансовую устойчивость предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства. Платежеспособность является внешним проявлением финансового состояния предприятия, его устойчивости.1

Платежеспособность предприятия выступает в качестве внешнего проявления финансовой устойчивости, сущностью которой является обеспеченность оборотных активов долгосрочными источниками формирования. Предприятие считается платежеспособным, если имеющиеся у него денежные средства, краткосрочные финансовые вложения (ценные бумаги, временная финансовая помощь другим предприятиям) и активные расчеты (расчеты с дебиторами) покрывают его краткосрочные обязательства. Для оценки платежеспособности предприятия используются три относительных показателя, различающиеся набором ликвидных активов, рассматриваемых в качестве покрытия краткосрочных обязательств.

Текущая платежеспособность (ликвидность) – одна из важнейших характеристик финансового состояния организации, определяющая возможность своевременно оплачивать счета и фактически является одним из показателей банкротства.

В нормально работающей организации (предприятии) имеет место финансовое равновесие, когда состояние финансов не создает помех для ее функционирования. Это возможно при непременном соблюдении двух фундаментальных условий:

-

исходя из требования обеспечения заданного уровня доходности, организация (предприятие) должна, используя предоставленный капитал, как минимум покрывать издержки, связанные с его получением;

-

исходя из требований ликвидности, организация (предприятие) постоянно должна быть в состоянии платежеспособности.

Выполнение этих, простых на первый взгляд, условий на практике вызывает немало трудностей. Задачи одновременного достижения требуемой рентабельности и ликвидности, как правило, вступают в противоречие. В реальных условиях стремление предприятия к повышению доходности зачастую вызывает адекватное снижение ликвидности. Противоречивая взаимосвязь доходности и ликвидности объясняется рядом фундаментальных причин.

В общем случае рост рентабельности фирмы сопровождается ростом рисков, и прежде всего финансового риска. Это происходит всякий раз, когда фирма наращивает долю долга в структуре капитала, тем самым, увеличивая воздействие финансового рычага. Но при прочих равных условиях рост кредиторской задолженности неизбежно приводит к снижению ликвидности предприятия. Не случайно в среде финансистов часто говорят, что эффект финансового рычага в том и заключается, что сильный становится еще сильнее, а слабый еще слабее. Такова в общих чертах логическая взаимосвязь важнейших финансовых категорий: рост рентабельности — рост финансового риска — рост кредиторской задолженности — снижение ликвидности.

Наличие тех же фундаментальных взаимосвязей нетрудно доказать формально, используя в анализе различные стандартные ситуации. Допустим, в течение финансового года фирма имеет:

-

неизменный объем выручки;

-

неизменный уровень издержек и, следовательно, неизменную массу прибыли (П);

-

неизменный объем внеоборотных активов.2

11.

18

24.

15.

20.

Целью процедуры наблюдения является обеспечение сохранности имущества должника и проведения анализа финансового состояния должника.

Должник или кредитор просят арбитражный суд утвердить кандидатуру временного управляющего на предприятии должнике. После назначения временный управляющий в разумный срок (законом не установлен) уведомляет через специализированное издание потенциальных кредиторов о введении на предприятии-должнике процедуры наблюдения.

Согласно законодательству о банкротстве "для целей участия в первом собрании кредиторов кредиторы вправе предъявить свои требования к должнику в течение тридцати календарных дней с даты опубликования сообщения о введении наблюдения. Указанные требования направляются в арбитражный суд, должнику и временному управляющему с приложением судебного акта или иных документов, подтверждающих обоснованность этих требований. Указанные требования включаются в реестр требований кредиторов на основании определения арбитражного суда о включении указанных требований в реестр требований кредиторов."

Также согласно новому законодательству Арбитражный управляющий обязан делать соответствующие публикации на ЕФИР.

В соответствии Федеральным законом от 26 октября 2002 года №127 -ФЗ «О несостоятельности (банкротстве)» с 1 апреля 2011 года становится обязательной публикация сведений о банкротстве в Едином Федеральном реестре сведений о банкротстве для следующих участников процедур несостоятельности (банкротства):

-

Арбитражные управляющие

-

Организаторы торгов

-

Саморегулируемые организации

-

Операторы электронных площадок

Перед публикацией сообщений в системе, арбитражный управляющий должен создать учетную карточку должника и указать номер дела о банкротстве.

Данная процедура (наблюдение) продолжается в течение всей стадии подготовки дела к рассмотрению в суде и заканчивается решением суда о признании должника банкротом или о введении финансового оздоровления, внешнего управления или утверждением мирового соглашения, или отказом в признании должника банкротом.

Не менее важная задача наблюдения — принятие эффективных мер по сохранению имущества должника.

Временный управляющий вправе:

-

предъявлять в арбитражный суд от своего имени требования о признании недействительными сделок и решений, а также требования о применении последствий недействительности ничтожных сделок, заключенных или исполненных должником с нарушением требований, установленных Федеральным законом о банкротстве;

-

заявлять возражения относительно требований кредиторов в случаях, предусмотренных Федеральным законом о банкротстве;

-

принимать участие в судебных заседаниях арбитражного суда по проверке обоснованности представленных возражений должника относительно требований кредиторов;

-

обращаться в арбитражный суд с ходатайством о принятии дополнительных мер по обеспечению сохранности имущества должника, в том числе о запрете совершать без согласия временного управляющего сделки, не предусмотренные пунктом Федеральным законом о банкротстве;

-

обращаться в арбитражный суд с ходатайством об отстранении руководителя должника от должности;

-

получать любую информацию и документы, касающиеся деятельности должника;

В период наблюдения выявляется размер требований кредиторов, определяются конкурсные кредиторы и количество голосов, принадлежащих каждому кредитору на собрании кредиторов.

Арбитражный управляющий обязан разыскивать имущество Должника, которое затем может быть сформировано в конкурсную массу (затем в процедуре конкурсного производства необходимо будет сделать оценку соответствующей конкурсной массы), органы управления должника обязаны предоставлять временному управляющему по его требованию любую информацию, касающуюся деятельности должника.

Сведения о должнике, принадлежащем ему имуществе, в том числе имущественных правах, и об обязательствах, запрошенные временным управляющим у физических лиц, юридических лиц, в государственных органах, органах местного самоуправления, предоставляются указанными лицами и органами временному управляющему в течение семи дней со дня получения запроса арбитражного управляющего без взимания платы.

Информация об имуществе Должника может быть также получена из специализированных агенств, таких как БС-инфо. Как правило, суды принимают справки указанных агенств.

Анализ финансового состояния должника — одна из важнейших обязанностей временного управляющего, определяющих основное содержание процедуры наблюдения. Анализ финансового состояния должника проводится в целях определения достаточности принадлежащего должнику имущества для покрытия судебных расходов, расходов на выплату вознаграждения арбитражным управляющим, а также возможности или невозможности восстановления платежеспособности должника, и для определения наличия признаков фиктивного и преднамеренного банкротства.

Со структурой финансового анализа Должника, а также с различными тонкостями, шаблоном финансового анализа Должника и применяемым законодательство можно ознакомиться на специализированном сайте арбитражных управляющих http://арбитражное-управление.рф.

Проведение финансового анализа Должника дает возможность предложить конкретные меры по восстановлению платежеспособности должника либо сделать однозначный вывод о невозможности ее восстановления.

Процедура наблюдения в практике банкротства нашей страны достаточно редко применяется. Это связано с тем, что выгоды от введения процедуры наблюдения как таковые отсутствуют, а теоретические плюсы введения процедуры наблюдения слабо пересекаются с практикой процедуры банкротства.

Тем не менее, введение процедуры наблюдения на предприятии целесообразно в случае, если присутствует необходимость в блокировании действий неподконтрольного собственнику руководства компании или других собственников, запрет на удовлетворение требований кредиторов, совершения крупных сделок с имуществом.

Это становится особенно актуально, когда должник пытается скрыться или затянуть возврат кредиторам денежных средств. Так, в практике арбитражного управления, довольно часто бывает при банкротстве компаний "однодневок", что должник пытается скрыться в другом регионе (сменить адрес и соответственно налоговую службу), например Чечне, где его уже достаточно трудно будет физически достать (проводить розыск имущества, проводить заседания в арбитражном суде и т.д.). В этом случае крайне необходимо бывает отстранить на стадии наблюдения руководителя Должника.

Существует пять специфических функций временного управляющего:

-

обеспечение сохранности имущества;

-

анализ финансового состояния неплатёжеспособного предприятия;

-

установление кредиторов должника и определение размеров их требований;

-

ведение реестра кредиторов;

-

организация первого собрания кредиторов.

Наблюдение заканчивается в момент вынесения соответствующего решения (определения) арбитражного суда по существу рассматриваемого дела либо о прекращении производства по делу в случаях, предусмотренных законом. Работа, проведенная в период наблюдения, является необходимой основой для проведения иных назначаемых арбитражным судом процедур банкротства.

22.Для осуществления реорганизации юридического лица необходимо добровольное решение учредителей предприятия либо уполномоченного учредительными документами органа данного предприятия. Помимо этого, в принудительном порядке при обнаружении нарушения антимонопольного законодательства предприятием возможно проведение реорганизации в виде выделения или разделения предприятия органами антимонопольной службы. В отдельных случаях антимонопольными органами разрешается проведения таких видов реорганизации юридического лица, как слияние и присоединение.

С момента государственной регистрации изменений предприятие считается реорганизованным, исключение составляет реорганизация в форме присоединения. При присоединении одного юридического лица к другому, реорганизованным считается первое из них, но только после внесения сведений в ЕГРЮЛ (Единый Государственный реестр юридических лиц) о прекращении деятельности второго (присоединённого) предприятия. На деле же данный процесс продолжается путём постановки на учёт или снятия с учёта в органах налоговой службы, а также во внебюджетных фондах (при реорганизации акционерных обществ, ещё и в РО ФСФР). В Гражданском кодексе РФ указана реорганизации юридического лица в пяти формах: 1) выделение - реорганизация, в процессе которой создаётся одно или несколько юридических лиц, при этом вновь созданное предприятие принимает на себя часть прав и обязанностей реорганизуемого юридического лица, которое не прекращает своей деятельности; 2) в процессе реорганизации в форме слияния происходит создание нового предприятия, которому передаются права и обязанности в полном объёме одного и двух реорганизуемых предприятий, которые прекращают свою деятельность. В связи с этим, такой способ реорганизации считается альтернативным ликвидации юридического лица; 3) присоединение - реорганизация предприятия, при которой одно или несколько предприятий прекращает свою деятельность и передаёт полномочия другому юридическому лицу. Подобно слиянию, этот вид реорганизации также можно считать ликвидацией предприятия; 4) разделение представляет собой прекращение деятельности предприятия и передачу прав и обязанностей вновь созданному юридическому лицу; 5) преобразование юридического лица - реорганизация, при которой в процессе изменения организационно-правовой формы предприятия все права и обязанности предаются от старого предприятия к новому.

Иногда, для проведения реорганизации в виде слияния или присоединения требуется разрешение антимонопольного органа.

Документы, необходимые для реорганизации юридического лица: свидетельство о присвоении ОГРН (основного государственного регистрационного номера); свидетельство о присвоении идентификационного номера; информация об учредителях и руководителях предприятия (копии паспорта и идентификационного номера); прочие документы по требованию.

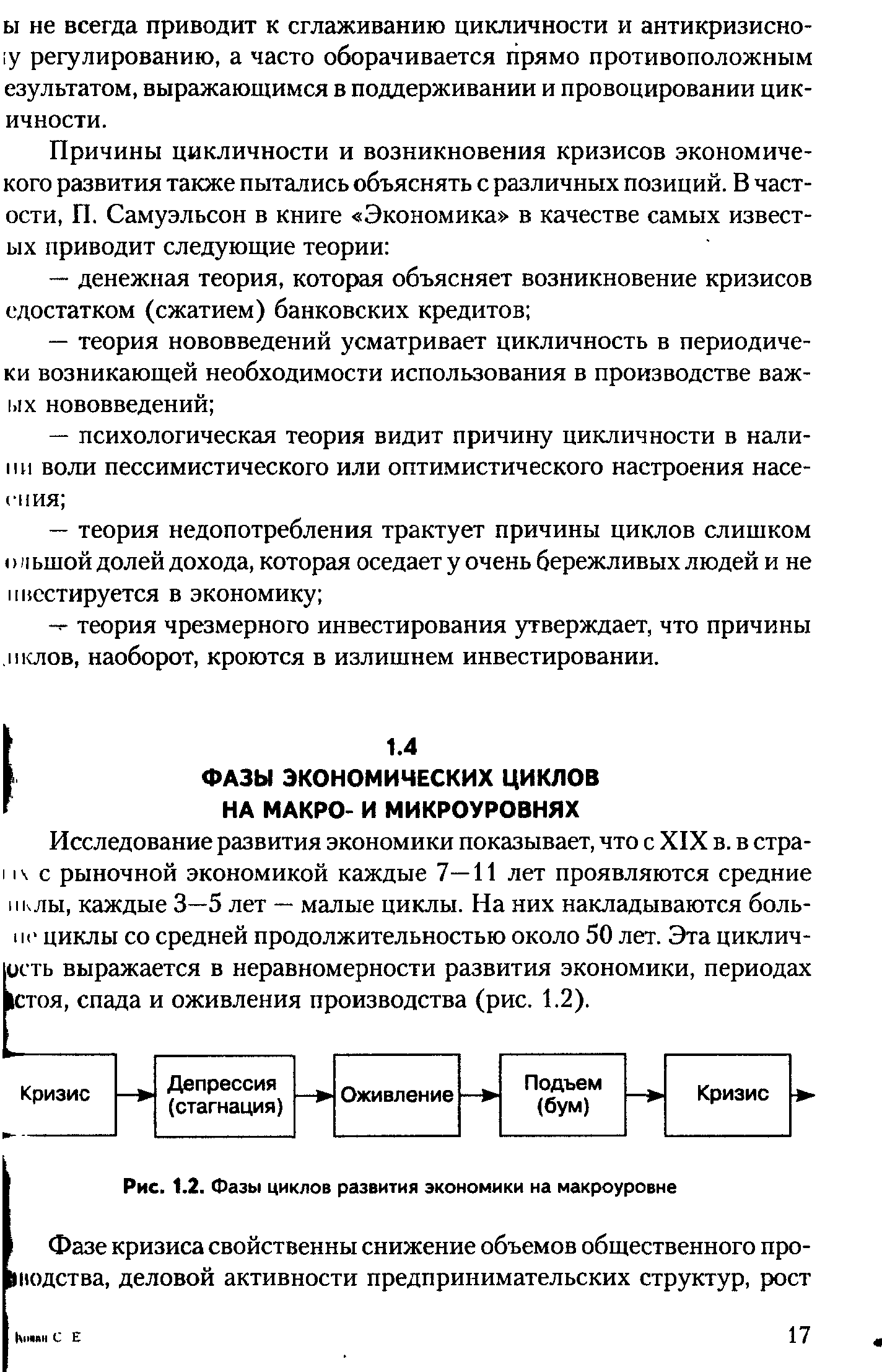

Цикличность экономического развития — это непрерывные колебания рыночной экономики, когда рост производства сменяется спадом, повышение деловой активности — понижением. Цикличность характеризуется периодическими взлетами и падениями рыночной конъюнктуры. Периоды повышения экономической активности характеризуются преимущественно экстенсивным развитием, а периоды понижения экономической активности — началом преимущественно интенсивного развития. Следовательно, цикл является постоянной динамической характеристикой рыночной экономики, без 'него нет развития экономики. Экономический цикл — это форма движения и развития рыночной экономики.

21

16

16

1

2 Ковалев А.И., Привалов В.П. Анализ хозяйственного состояния предприятия М.: Центр экономики и маркетинга, 2004. – С. 82