Тема: Виробничі фонди.

-

Характеристика виробничих фондів та іншого майна.

-

Оцінка. Класифікація. Структура.

-

Відтворення основних виробничих фондів.

-

Виробнича потужність.

-

Ефективність відтворення та використання основних виробничих фондів і потужностей.

-

Оборотні фонди підприємства.

1. а) Характеристика виробничих фондів та іншого майна.

б) Засоби виробництва і виробничі фонди.

в) Основні оборотні фонди.

1. а) Характеристика виробничих фондів та іншого майна.

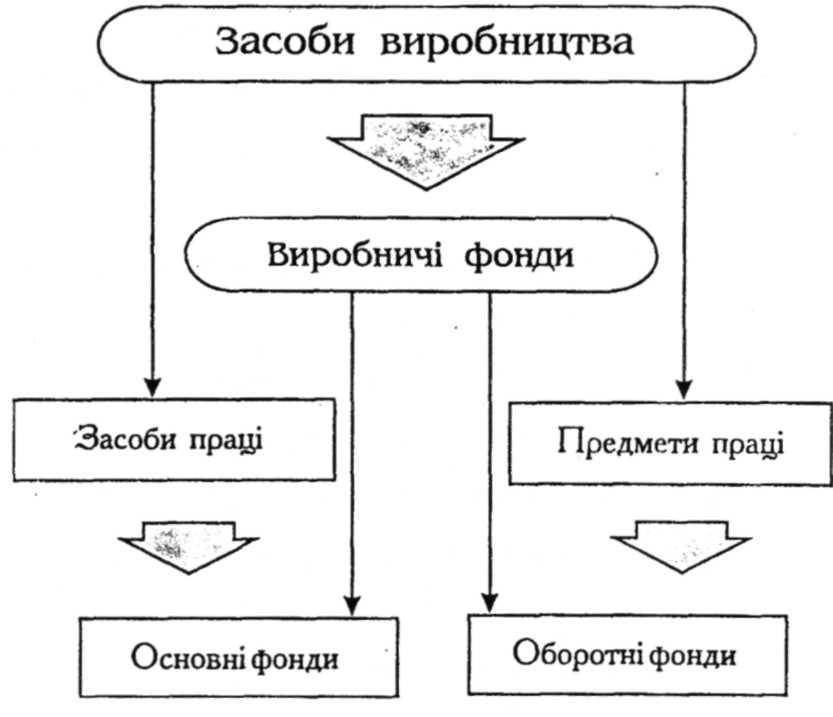

Виготовлення продукції здійснюється в процесі взаємодії праці людини та певних засобів виробництва. Останні за своїм змістом складають виробничі фонди підприємства, поділяють на основні та оборотні. Виробничі фонди на відміну від засобів виробництва є виключно вартісною економічною категорією. Це означає, що до виробничих фондів відносять не всі елементи засобів виробництва взагалі, а ті з них, які мають вартість.

б)

Мал. 3.1. Склад і взаємозв'язок засобів виробництва і виробничих фондів.

в) Основні оборотні фонди.

Складовим частинам виробничих фондів властиві певні характерні ознаки, за якими можливо розрізняти основні та оборотні фонди і обґрунтовано тлумачити сутність та значення цих економічних категорій для відтворювальних процесів (табл. 3.1).

Економічна сутність і матеріально-речовий зміст основних та оборотних фондів слугують визначальними характеристиками в окресленні їх значення для здійснення відтворювальних процесів, функціонування та розвитку будь-якого виробництва. Вся сукупність наявних виробничих фондів складає найбільшу за питомою вагою частину (близько 60 відсотків) національного багатства країни.

Табл. 3.1. Відмітні ознаки основних і оборотних фондів.

|

ОЗНАКИ |

ОСНОВНІ ФОНДИ |

ОБОРОТНІ ФОНДИ |

|

Тривалість функціонування |

Тривалий період |

Один виробничий процес |

|

Зміна споживної форми |

Зберігають споживну форму |

Змінюють (втрачають) її |

|

Ступінь використання у виробничому циклі |

Частково |

Повністю |

|

Перенесення вартості на вартість виготовлюваної продукції |

частинами, в міру спрацювання |

Повністю (вартість відноситься на витрати по виготовленню продукції) |

Основні фонди-це засоби праці, які мають вартість і функціонують у виробництві тривалий час у своїй незмінній споживній формі, а їх вартість переноситься конкретною працею на вартість виготовлюваної продукції (платні послуги) частинами в міру спрацювання.

Оборотні фонди-частина виробничих фондів у вигляді певної сукупності предметів праці, елементи яких цілком споживаються у кожному виробничому циклі, змінюють або ж повністю втрачають свою натуральну форму і переносять всю свою вартість на вартість вироблюваної продукції (платних послуг).

Кожне підприємство володіє іншим майном (матеріальними цінностями) переважно невиробничого призначення. Зокрема до основних фондів відносять також житлові будинки, будівлі дитячих садків і ясел, поліклінік, їдалень, будинки відпочинку, профілакторії, палаци культури, спортивні споруди та інші об'єкти культурно-побутового призначення. Існуюча система обліку і статистики зараховує такі об'єкти на баланс підприємства під умовною назвою невиробничих основних фондів. Це некоректно з огляду економічної теорії, оскільки суперечить економічній природі і сутності основних фондів взагалі. Тому подібні об'єкти підприємств довготермінового користування слід вважати майном суто соціального призначення або об'єктами соціальної інфраструктури.