14.4. Банковская система

Кредитная система страны – это совокупность кредитно-расчетных отношений и методов кредитования и расчетов, практически представленных в форме кредитно-финансовых институтов, призванных осуществлять расчеты и кредитование. (Чечелова)

Основным звеном кредитной системы выступает банковская система.

Банковская система – это совокупность определенных взаимосвязанных элементов, в качестве которых выступают:

-

Центральный банк;

-

Кредитные организации (банки и небанковские кредитные организации);

-

Филиалы и представительства иностранных кредитных организаций;

-

Группы кредитных организаций. (Банковское право)

В Федеральном законе «О банках и банковской деятельности в Российской Федерации» от 2 декабря 1990 г. № 395-1 определены четыре субъекта кредитно-банковской системы.

Банк – кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц; размещение этих средств от своего имени и за свой счет на условиях возвратности, платности, срочности; открытие и ведение банковских счетов физических и юридических лиц.

Кредитная организация — юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России) имеет право осуществлять банковские операции, предусмотренные Федеральным законом «О банках и банковской деятельности».

Небанковская кредитная организация — кредитная организация имеющая право осуществлять отдельные банковские операции' предусмотренные законом о банках и банковской деятельности' Допускаемые сочетания банковских операций для небанковских кредитных организаций устанавливаются Банком России.

Иностранный банк — банк, признанный таковым по законодательству иностранного государства, на территории которого он зарегистрирован. (ФНиК)

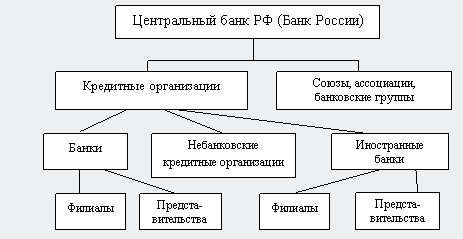

В общем виде структура банковской системы Российской Федерации представлена на рис. 1.

Рисунок 1 - Структура банковской системы Российской Федерации

К основным принципам построения и функционирования банковской системы Российской Федерации относят, в частности:

-

Единство банковской системы;

-

Двухуровневую структуру;

-

Рациональное сочетание государственного регулирования банковской системой и саморегулирования;

-

Независимость ЦБ РФ от других органов власти;

-

Ответственность ЦБ РФ за развитие и эффективное функционирование банковской системы;

-

Монопольное положение ЦБ РФ в осуществлении денежной эмиссии;

-

Невмешательство государства в оперативную деятельность кредитных организаций;

-

Лицензируемый порядок осуществления банковской деятельности;

-

Сохранение банковской тайны;

-

Стабильность банковской системы и т.д. (Банковское право)

В истории различных стран известно несколько типов банковских систем:

-

двухуровневая банковская система (центральный банк и система коммерческих банков);

-

централизованная монобанковская система;

-

уникальная децентрализованная банковская система — Федеральная резервная система США. (Экспресс)

На каждом из уровней выполняются соответствующие функции, к числу которых, прежде всего, относятся:

-

Денежно-хозяйственные функции – осуществляются кредитными институтами (банками). К их числу относятся: работа с деньгами вкладчиков, сделки по хранению, предоставление кредита, предоставление информации, консультирование и др.;

-

Регулирующие функции – осуществляются Центральным банком и ведомствами по надзору (установление учетной ставки, установление резервов и т.п.);

-

Регламентирующие функции – осуществляются Центральным банком и министерством финансов (контроль за частными банками и т.п.). (Гукасьян)

Банковская система Российской Федерации, как и большинство стран, состоит из двух уровней. Верхний уровень представлен Центральным банком, или эмиссионным банком, который непосредственно не кредитует предприятия и население, но регулирует денежное обращение страны и руководит всей существующей в стране банковской системой. Второй уровень — деловые банки: коммерческие, инвестиционные, инновационные, ипотечные, сберегательные, муниципальные и другие преимущественно частные банки, которые ведут основную работу по аккумулированию сбережений и размещению кредитов. Коммерческие банки являются самостоятельными организациями. Административно они не подчинены центральному банку, хотя и обязаны выполнять указания центрального банка в пределах норм, определенных законом. Наряду с деловыми банками на втором уровне банковской системы находятся специализированные небанковские институты (пенсионные, страховые, инвестиционные фонды, ссудно-сберегательные ассоциации, кредитные союзы и т.п.) деятельность которых в основном сводится к аккумуляции денежных сбережений населения, предоставлению кредитов через облигационные займы предприятиям и государству, мобилизации капитала через эмиссию акций, предоставление ипотечных и потребительских кредитов и т.п. (Ефимова, таблицы) При этом главным звеном банковской системы является, как и в других государствах, Центральный банк.

Статус, задачи, функции, полномочия и принципы организации деятельности Центрального банка определяются Конституцией Российской Федерации, Законом РФ «О Центральном банке Российской федерации (Банке России)»3 и другими федеральными законами. (ФНиК)

Центральный банк Российской Федерации (Банк Росси) – государственное финансово-кредитное учреждение, которое организует и регулирует денежное обращение. (Ефимова. таблицы) К числу его основных задач относятся:

-

обеспечение стабильности национальной денежной единицы;

-

регулирование и контроль деятельности коммерческих банков и других кредитных организаций;

-

бесперебойное осуществление расчетов.

Важнейшей задачей Банка России является разработка и осуществление совместно с Правительством РФ единой государственной денежно-кредитной политики, направленной на защиту и обеспечение устойчивости рубля. Для управления денежным обращением Банк России публикует и использует в процессе денежного регулирования различные показатели — денежные агрегаты, принятые в международной практике. Например, агрегат М0 показывает сумму наличных денег в обращении; агрегат M1 имеет в своем составе агрегат М0 и остатки денег, находящихся на счетах в банках. Агрегат М2 отличается от агрегата М1 на сумму срочных вкладов. Для исчисления агрегата М3 к агрегату М2 добавляются депозитные сертификаты и облигации государственных займов. Анализ различных показателей, характеризующих денежную массу, позволяет Банку России принимать оптимальные решения в процессе регулирования денежного обращения.

Важнейшим принципом функционирования центрального банка является независимость. (Ефимова, таблицы) Сам Банк России по закону независим от распорядительных и исполнительных органов государственной власти. Он подотчетен законодательной власти и в своей деятельности руководствуется лишь законами Российской Федерации, а также своим уставом. Банк России является юридическим лицом, осуществляет свои расходы за счет собственных доходов и не отвечает по обязательствам правительства, как и правительство по обязательствам Банка России.

Государственное регулирование денежно-кредитной сферы в Российской Федерации может быть успешным лишь в том случае, если государство через Банк России способно воздействовать на масштабы и характер операций коммерческих банков. Согласно Закону «О Центральном банке Российской Федерации (Банке России)» именно он выдает и отзывает лицензии на совершение банковских операций, устанавливает обязательные экономические нормативы для банков и других кредитных организаций, осуществляет надзор за соблюдением ими этих нормативов, а также контролирует правильное применение банковского законодательства, устанавливает для банков объемы и сроки предоставления отчетности, необходимой для надзора за их деятельностью, определяет правила работы в банках и других кредитных организациях, включая правила совершения банковских операций. В порядке надзора Банк России вправе давать банкам и другим кредитным организациям обязательные для исполнения предписания об устранении замеченных нарушений и в случае их неисполнения имеет право применять к таким банкам различные санкции вплоть до отзыва лицензии и их ликвидации. (Экспресс)

В развитых странах центральные банки выполняют большое количество регулирующих и контрольных функций. Они несут огромную общественную ответственность и обладают обширными исполнительными полномочиями. Однако главной функцией центрального банка является осуществление контроля за денежной массой и кредитом в национальной экономике.

К числу основных функций центрального банка, реализация которых позволяет ему выполнять свое главное предназначение в национальной экономике, относятся:

-

денежная эмиссия и управление резервами иностранной валюты. Центральные банки печатают деньги, распределяют банкноты и монеты, осуществляют интервенцию на валютных рынках с целью регулирования валютных обменных курсов национальной валюты и управляют резервами иностранных активов для поддержания внешней стоимости национальной валюты;

-

определение приоритетных целей денежно-кредитной и валютной политики и их реализация. Центральные банки пытаются с помощью инструментов денежно-кредитной политики (денежная масса в обращении, учетная ставка, валютный курс, резервные требования коммерческих банков и т. п.) обеспечить достижение важных макроэкономических цепей, таких, как контроль над инфляцией, стимулирование инвестиций и регулирование движения международных валют);

-

определение правовых основ и принципов функционирования кредитно-финансовых институтов, рынков краткосрочных и долгосрочных кредитных операций, а также видов платежных документов, обращающихся в стране, формирование эффективного механизма денежно-кредитного регулирования национальной экономики;

-

как банкир Правительства Центральный банк открывает банковские депозиты и предоставляет займы правительству, управляет государственным долгом, выступает фискальным агентом и гарантом размещения ценных бумаг правительства;

-

как банк банков или банкир местных коммерческих банков Центральный банк:

- с целью регулирования кредитных ресурсов коммерческих банков осуществляет куплю-продажу бумаг;

-

изменяет учетную ставку (ставку процента, по которой центральный банк кредитует коммерческие банки, или учитывает ценные бумаги). Центральный банк своей учетной ставкой определяет нижнюю границу ставки банковского процента. Коммерческие банки предоставляют кредит своим клиентам под процент, куда входят учетная ставка и процент, обеспечивающий банку собственную прибыль. Изменяя вверх-вниз учетную ставку, центральный банк оказывает прямое воздействие на величину кредитной ставки коммерческих банков. Тем самым центральный банк увеличивает или уменьшает объемы банковских кредитов;

-

изменяет резервные нормы коммерческих банков или минимума депозитных обязательств (ликвидных средств), которые в любой момент должны находиться в коммерческом банке. Этот минимум ликвидных средств центральный банк устанавливает в процентах к активам коммерческих банков. Этот резерв не может использоваться в качестве кредита. За минусом этого минимума, оставшиеся активы могут использоваться в качестве кредитных ресурсов. (Чечелова)

Таким образом, в банковской системе Российской Федерации Банк России, как и центральные банки в двухуровневых банковских системах других стран, - это тот элемент, который контролирует и регулирует деятельность остальных элементов – кредитных организаций (коммерческих банков и небанковских кредитных организаций).

Банки представляют собой особые экономические организации, институты, предназначенные для обслуживания экономических отношений. Это важная составная часть бизнеса всего делового мира. (Экспресс)

В рыночной экономике банки – это финансовые посредники, принимающие денежные средства у вкладчиков и предоставляющие их заемщикам на условиях возвратности, срочности и платности в целях получения прибыли.

Банковская прибыль представляет собой разницу между процентом, который получают банки за предоставленные ими деньги, и процентом, который они выплачивают за предоставленные им деньги, минус издержки, связанные с деятельностью банка.

Существует несколько классификаций видов банков по различным признакам:

-

По форме собственности выделяют: государственные, кооперативные, акционерные и смешанные банки;

-

По видам выполняемых операций различают: универсальные или специализированные (ипотечные, инвестиционные, инновационные, земельные, торговые, биржевые и т.п.);

-

По территориальному принципу выделяют: местные, региональные, общенациональные, мировые. (Ефимова, таблицы)

В соответствии с Законом «О банках и банковской деятельности» кредитная организация в качестве юридического лица, целью которой является извлечение прибыли, имеет право на основе лицензии Банка России осуществлять все или часть следующих банковских операций, предусмотренных Законом:

-

привлекать вклады (депозиты) и предоставлять кредиты соглашению с заемщиком;

-

осуществлять расчеты по поручению клиентов и банков – корреспондентов и их кассовое обслуживание;

-

открывать и вести счета клиентов и банков-корреспондентов, в том числе иностранных;

-

финансировать капитальные вложения по поручению владельцев или распорядителей инвестируемых средств, а также за счет собственных средств банка;

-

выпускать, продавать, покупать и хранить платежные и другие документы, осуществлять операции с ними;

-

выдавать поручительства, гарантии и другие обязательства за третьих лиц, предусматривающие исполнение этих документов в денежной форме;

-

приобретать права требования по поставке товаров и оказанию услуг, принимать риски исполнения таких требований и инкассировать такие требования (форфейтинг), а также выполнять операции по дополнительному контролю за движением товаров (факторинг);

-

привлекать и размещать средства и управлять ценными бумагами по поручению клиентов (доверительные, трастовые операции);

-

оказывать брокерские и консультационные услуги, осуществлять лизинговые операции;

-

производить другие операции и сделки по разрешению Банка России. (Экспресс)

Коммерческие банки – объективно необходимый элемент не только в денежно – кредитной системе в условиях рынка, но и в социально – экономической системе вообще, на всех уровнях её организации. (Чечелова)

Коммерческие банки представляют собой кредитные организации, которые имеют право в комплексе осуществлять первые три названные операции. (Экспресс) Коммерческие банки как кредитные институты играют большую роль в регулировании денежной массы посредством:

-

аккумуляции временно свободных денежных средств;

-

предоставления кредитов;

-

создания кредитных денег;

-

эмитирования ценных бумаг. (Гукасьян)

Рассмотри несколько принципов деятельности коммерческих банков.

Первым и основным принципом деятельности коммерческих (или, как принято называть их на Западе, деловых) банков является работа в пределах имеющихся ресурсов. Это значит, что банк может осуществлять безналичные платежи в пользу других банков и предоставлять кредиты только в пределах имеющихся у него остатков средств на своих счетах. Этот принцип означает, что банк должен обеспечивать не только количественное соответствие выдаваемых кредитов имеющимся ресурсам, но и обеспечить их качественное соответствие, т. е. соответствие сроков выдаваемых кредитов срокам мобилизованных ресурсов.

Второй принцип работы коммерческих банков – полная экономическая самостоятельность и экономическая ответственность за результаты своей деятельности.

Третий принцип - взаимоотношения коммерческих банков с клиентами строятся на рыночных основах.

Четвертый принцип – регулирование деятельности коммерческих банков осуществляется не административными, а экономическими методами. Государство определяет «правила игры» деловых банков, а не отдает им приказы. (ФНиК)

Коммерческий банк — это коммерческое предприятие, которое в условиях рынка строит свои взаимоотношения с партнерами как обычные рыночные, т.е. на основе прибыльности и риска. Однако банк должен всегда соотносить прибыльность с соображениями безопасности и ликвидности. Банк, предоставивший слишком много ссуд или оказывающийся не в состоянии обеспечить ликвидность, необходимую в некоторых непредвиденных ситуациях, может оказаться неплатежеспособным.

Это связано с тем, что основополагающим принципом успешного функционирования любого коммерческого банка является его деятельность в пределах реально имеющихся ресурсов, т.е. в пределах остатка средств на счетах.

Однако важны не только количественное равенство ресурсов банка и его кредитных вложений, но и их совпадение по качественным характеристикам. Например, если в структуре вкладов преобладают краткосрочные депозиты до востребования, а банк осуществляет долгосрочное размещение средств, то ликвидность данного банка оказывается под угрозой. С точки зрения поддержания определенного уровня ликвидности банка важно также при выдаче ссуд с высоким уровнем риска одновременно увеличивать долю собственных средств в общем объеме ресурсов и т.п.

Логично предположить, что банки не могут отдавать взаймы все имеющиеся у них деньги вкладчиков, поскольку последние имеют право отозвать свои деньги в любой момент. Однако банковский опыт показывает, что банки не только могут предоставить в кредит почти все средства на депозитах, но и удовлетворить требования своих вкладчиков. Тем не менее для обеспечения собственной безопасности и безопасности клиентов банк должен оставлять определенную фиксированную часть депозитов «незадействованной». Эти фонды именуются банковскими резервами. Соотношение между размером резервов и выданными обязательствами по вкладам называется нормой обязательных резервов. Эта норма устанавливается центральным банком страны или банковской структурой, выполняющей функции центрального банка. (Экспресс)

Сущность и роль банков также проявляются в их функциях.

За истекшие десятилетия роль банков в экономике не только не ослабла, но значительно возросла. Это нельзя не учитывать при анализе функций и роли банков. Представляется целесообразным выделить следующие функции банков:

-

мобилизация (аккумуляция) временно свободных денежных средств и превращение их (прежде всего через кредитование) в функционирующий капитал;

-

кредитование предприятий, государства и населения;

-

эмиссия кредитных денег;

-

осуществление расчетов и платежей (посредничество в расчетах);

-

эмиссионно-учредительская деятельность;

-

посредничество в операциях с ценными бумагами;

-

всевозможные консультационные, информационные услуги;

-

управление доверенной собственностью;

-

регулирование экономики;

-

обеспечение слияния денежного (банковского) капитала с промышленным и торговым, организация функционирования финансового капитала;

-

социальная функция, которая проявляется не только в сохранении стоимости денег, но и в предоставлении прямых и косвенных услуг населению, включая страхование.

Эти функции позволяют банкам активно воздействовать на экономику, способствовать пропорциональности ее развития, переходу к инвестиционно-инновационной стратегии предприятий. Эффективность их созидательной деятельности во многом зависит и от организации управления экономикой страны в целом. (ФНиК)

В условиях рынка коммерческий банк выполняет и важную роль финансового посредника в следующих областях:

-

в области перераспределения временно свободных денежных средств юридических и физических лиц на основе срочности, платности возвратности;

-

при осуществлении платежей между хозяйствующими субъектами особенно важна ответственность банков за своевременное и полное выполнение платежных поручений клиентов;

-

при совершении операций с ценными бумагами банк выступает в качестве инвестиционного брокера, консультанта, инвестиционной компании или фонда.

Небанковская кредитная организация — кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные Законом «О банках и банковской деятельности». Допустимое сочетание банковских операций для небанковских кредитных организаций устанавливается Банком России. Можно выделить следующие группы операций (сделок), связанных с деятельностью банковской системы:

-

операции, которые могут осуществлять только банки;

-

операции, которые могут выполнять только банки и иные кредитные организации;

-

операции, которые банки и кредитные учреждения могу проводить наравне с прочими хозяйствующими организациями. Эти операции не требуют лицензии Банка России. (Эксперсс)

Банки как коммерческие финансовые организации проводят разнообразные финансовые действия по аккумулированию и размещению собственных и привлеченных средств. Такие действия в теории и практике банковского дела именуются операциями (сделками), составляющими основу профессиональной деятельности работников любого коммерческого банка. (ФНиК)

В общем виде структура операций коммерческого банка может быть представлена виде схемы, изображенной на рисунке 1