Краткие пояснения для решения задач

1. Стоимостная характеристика акций.

-

Номинал или нарицательная стоимость - стоимость, указанная на ценной бумаге.

-

Сумма номинальных стоимостей всех размещенных акций составляет уставной капитал акционерного общества. Он определяет минимальный размер имущества, гарантирующего интересы кредиторов АО.

-

Номинальная стоимость всех размещенных привилегированных акций не должна превышать 25 % уставного капитала акционерного общества.

-

Номинальная стоимость всех обыкновенных акций должна быть одинаковой.

-

Одинаковой также должна быть номинальная стоимость привилегированных акций одного типа.

-

Номинальная стоимость акций, как правило, не совпадает с ее рыночной стоимостью.

-

Рыночная стоимость – цена, по которой продаются акции на вторичном рынке

Наряду с уставным капиталом существует еще показатель капитализации компании, характеризующий объем капитала компании в рыночной оценке, воплощенной в акции. Он определяется как произведение текущей курсовой (рыночной) стоимости размещенных акций на их количество.

-

Бухгалтерская (балансовая) стоимость акций рассчитывается по формуле:

![]() ,

,

где Sra – стоимость чистых активов компании; N – число размещенных акций.

-

Курсовая стоимость акций рассчитывается по формуле:

![]() ,

,

где div – cумма дивиденда на одну акцию; r – процентная ставка.

2. Доходность – показатель относительный и измеряется чаще всего в процентах.

Среди показателей доходности можно выделить два основных вида: текущая доходность и полная доходность.

-

Текущая доходность акции определяется по следующей формуле:

![]() *100%

*100%

где i – текущая доходность, Div – дивиденд, Р – текущая стоимость (цена покупки акции).

Обычно используют значение выплаченного дивиденда, реже – прогнозируемого.

-

Показатель полной доходности учитывает оба источника дохода и является более информативным при сравнении доходности инвестиций в ценные бумаги.

Если покупка и продажа акции происходят в рамках года, то полную доходность можно определить по формуле:

![]() ;

;

где i – полная доходность от операций с акциями;

Ps – цена продажи акции;

Pb – цена покупки акции;

div – дивиденд;

t – число дней с момента покупки до продажи акции.

3. Доходность по облигации, как и в случае с акцией, двух видов:

-

текущая доходность (равна купону (купонному %) или 0);

-

полная доходность (доходность за период, инвестор продержит облигацию до погашения) является более объективным показателем, т.к. учитывается не только купон и цена, так же полученная скидка или уплаченная премия.

Формула доходности облигации за период выглядит следующим образом:

![]() ,

где

,

где

i – доходность до погашения;

N – цена продажи (погашения) облигации;

P - цена покупки облигации;

C – величина купонной выплаты.

Если облигация была у инвестора меньше года, то для возможности производить сравнение необходимо рассчитать доходность в расчете на год:

![]() ,

где

,

где

t – количество дней с момента покупки облигации до ее погашения (продажи).

-

Накопленный купонный доход (НКД) – часть купонной выплаты, пропорциональная периоду владения облигацией предыдущим владельцем, уплачивается при покупке облигации.

![]() ,

где

,

где

t – количество дней с даты последней купонной выплаты до даты покупки (продажи) облигации;

Т – величина купонного периода;

С – величина купонной выплаты.

-

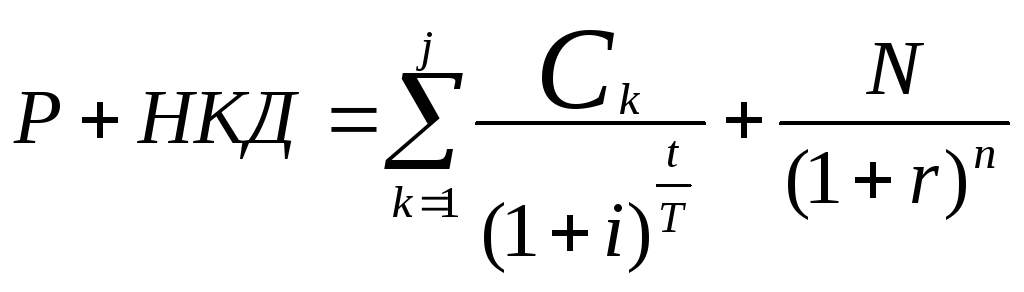

Определение доходности по облигациям с купонными выплатами (сложная процентная ставка)

4. Учет векселей. Под учетом векселя понимается его передача векселедержателем банку для получения вексельной суммы до наступления даты платежа. За учет векселя банк взимает плату. Векселедержатель получает сумму, указанную в векселе за вычетом учетного процента (дисконта).

Сумма дисконта определяется следующим образом:

![]() ;

;

где d - сумма дисконта;

t - срок от даты учета векселя до даты погашения;

S - вексельная сумма;

i - учетная ставка банка.

Сумма, которую получит векселедержатель (P), определяется по формуле:

![]()

Сумма, которую получит векселедержатель по процентному векселю при его учете в банке, определяется по формуле:

где i1— вексельная процентная ставка;

T1 - период обращения векселя от дня выдачи до дня предъявления к погашению.

5. Сберегательные сертификаты.

Годовая доходность (i) по депозитным и сберегательным сертификатам рассчитывается по формуле:

![]()

где N — номинальная стоимость сертификата;

![]() —

цена приобретения;

—

цена приобретения;

t —количество дней от даты приобретения сертификата до срока обращения;

Т — расчетное количество дней в году.