Вопрос 2. Количественные методы оценки риска.

-

Статистический

-

Математический

-

Анализ целесообразности затрат

-

Оценка вероятности ожидаемого ущерба

-

Минимизация потерь

-

Расчет коэффициента риска

-

«дерево решений»

-

Анализ финансовых показателей

-

Расчет показателя Value At Risk (VAR)

-

Анализ чувствительности

-

Теория игр

Статистический метод.

Исследуется статистика прибылей и убытков, получаемых организацией. Затем рассчитывается вероятность получения этих результатов, производятся соответствующие расчеты и составляется прогноз. С этой целью рассчитывается коэффициент вариации, который характеризует колеблемость (изменение) количественной оценки признака при переходе от одного варианта к другому. Относительная величина, рассчитывается в процентах. На его размер не оказывают влияние абсолютные значения исследуемого показателя.

,

где v – коэффициент

вариации, сигма – среднее квадратичное

отклонение, х ср – среднее значение

признака.

,

где v – коэффициент

вариации, сигма – среднее квадратичное

отклонение, х ср – среднее значение

признака.

Если: v <10% - слабое колебание (невысокий риск)

10%<v<25% - умеренное колебание (средний риск)

v>25% - высокое колебание (высокий риск).

Методы расчета вероятности:

-

,

где Р – вероятность исхода, n

– число событий с данным исходом, N

– общее число событий.

,

где Р – вероятность исхода, n

– число событий с данным исходом, N

– общее число событий. -

,

где b – максимальный

результат, а – минимальный результат,

х – фактический результат.

,

где b – максимальный

результат, а – минимальный результат,

х – фактический результат.

,

,

Дисперсия: мера абсолютной колеблемости. Сигнализирует о наличии риска, но при этом скрывает направление отклонения фактического результата от ожидаемого значения.

Среднее квадратическое отклонение:

Упрощенный статистический метод.

Где Рmax – вероятность максимального результата, Рmin – вероятность минимального результата.

Лекция от 30.11.11

Тема 3 (продолжение) Метод анализа целесообразности затрат Метод оценки вероятности ожидаемого ущерба

R=APa + BPb

A, B – ущерб при различных последствиях принятия одного решения

Pa, Pb – вероятность получения ущерба

Метод минимизации потерь

Rобщ = Rизуч + Rдейств

Rизуч -риск изучения (возможные потери, вызванные неточностью знаний об объекте управления)

Rдейств – риск действия (возможные потери, вызванные неточностью/ошибками управляющего воздействия на объект изучения, например, недостаток квалификации сотрудника; именно в процессе его исполнения)

Метод расчета коэффициента риска

Коэффициент риска

- возможные максимальные потери

- возможные максимальные потери

К – собственные финансовые ресурсы предприятия (инвестированные, затраты и др.)

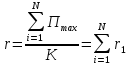

Общий коэффициент риска

N – число учитываемых видов риска

- возможные максимальные потери i-го

вида риска

- возможные максимальные потери i-го

вида риска

R1 - коэффициент риска по i-му виду риска

Математический метод

Xij – выплата (результаты) I-го решения при j-м состоянии среды

|

Выбор варианта решения |

Состояние среды (S) и их вероятности (р) |

||

|

S1(p1) |

S2(p2) |

S3(p3) |

|

|

A1 |

x11 |

x12 |

x1j |

|

A2 |

x21 |

x22 |

x2j |

|

A3 |

xi1 |

xi2 |

xij |

Xij – результат, кот. Будет получен по результату Аi при j-м состоянии среды с вероятностью pi

Суть основана на определении трех математических критериев:

1.Критерий математического ожидания

2.Критерий Лапласа

3.Критерий Гурвица