3 Расчет коэффициента риска

Управленческие воздействия в процессе рисковой деятельности осуществляются по следующим основным направлениям:

– формулирование стратегии предприятия, неотъемлемым элементом которой является прогноз;

– разработка стратегии адекватной быстро меняющейся технологии и условиям спроса;

– анализ риска в деятельности предприятий и исследование возможностей его ограничения;

Характер управленческих воздействий приведен с позиции четкого ограничения направлений исследований. С этой точки зрения к управленческим воздействиям предъявляются два основных требования:

– адекватная реакция в процессе рисковой деятельности;

– готовность к оценке и ограничению экономического риска в деятельности предприятия.

Реализация первого требования возможна в условиях реального представления об особенностях и тенденциях развития факторов производства и соответственно динамике объемных показателей и показателей экономической эффективности. Решение этой задачи в настоящее время может осуществляться на нескольких уровнях прогнозирования:

– Предположение – наличие возможной положительной корреляции между некоторыми из пар наблюдений;

– Метафора или аналогия – выявление общих черт или сходства у двух процессов;

– Квазимодель – проверка качественных прогнозов или прогнозов какого-либо процесса;

– Эмпирико-феноменологическая модель – характеристика будущего процесса, предсказываемая с помощью математической зависимости, согласующейся с эмпирически найденными параметрами;

– Аналитическая модель – предсказание и объяснение последовательности событий с помощью более фундаментальных законов, имеющих широкую область применения.

Для целей прогнозирования наибольшее распространение получили факторные модели, то есть модели, в которых объем производства ставится в зависимость от одного или нескольким факторов.

Суть факторных моделей экономического роста состоит в количественных связей между объемом в установлении и динамикой производства и объемом и динамикой производственных ресурсов. В случае когда рассматривается один фактор, используется однофакторная модель, если анализ прогноз включают несколько факторов, то используются многофакторные модели.

Однофакторные модели экономического роста полезны и для теоретического анализа, и для практических расчетов, основаны на экономической предпосылке, заключающейся в том, что физический объем производства и его динамика определяются объемом и динамикой какого-либо одного фактора. Тем самым совокупный результат взаимодействия различных факторов производства приписывается лишь одному фактору. Односторонность и условность такого подхода очевидна; вместе с тем однофакторный подход – простой и надежный инструмент как в экономическом анализе, так и в прогнозных расчетах, особенно краткосрочных.

Наиболее приемлемой является двухфакторная модель в форме производственной функции:

![]() ,

где

,

где

Yt – продукция;

X1t и X2t – два производственных фактора, изменяющихся

во времени;

At – параметр, который отражает влияние неучтённых факторов и меняющихся условий.

На количественное выражение риска влияют:

– вероятность совпадения нескольких неблагоприятных обстоятельств;

– вероятность совпадения нескольких благоприятных обстоятельств;

– абсолютный размер ущерба в случае совпадения благоприятных обстоятельств.

При этом в расчетах риска должна быть принята во внимание возможность одновременного наступления и благоприятного и неблагоприятного события.

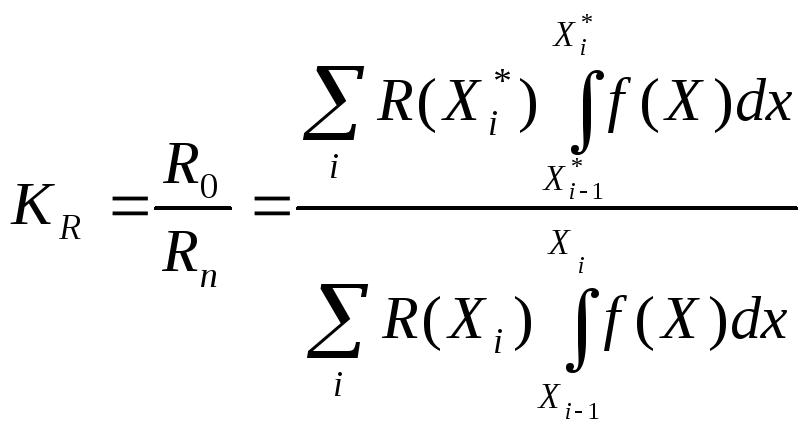

Коэффициент риска KR в общем виде показывает соотношение ожидаемых величин отрицательных и положительных отклонений показателей от запланированного уровня и рассчитывается по формуле:

,

где

,

где

Ro – величина, отражающая суммирование произведений (значений вероятности по определению функции плотности) в положительной области;

Rn – величина, отражающая суммирование произведений (значений вероятности по определению функции плотности) в отрицательной области;

Коэффициент риска (KR) содержит:

– распределение показателей результатов;

– значения показателей, относящихся к планируемым ситуациям (если для каждой ситуации установлено единственное значение показателя);

– абсолютные размеры прибыли или потерь, относящихся к различным ситуациям.

Значения коэффициента риска KR могут изменяться от 0 до ∞. Очевидно, в случаях, когда риск практически отсутствует, коэффициент риска равен 0. Чем в большей степени предполагается наличие риска, тем больше возрастает величина самого коэффициента KR.